Темы выступления:

Почему важна сфера услуг? Какой её вклад в макроэкономическую динамику? Можно ли в ней найти источники для макроэкономического роста? Доля сферы услуг в ВВП и её динамика. Факторы роста доли сферы услуг. Применение межотраслевого анализа к сфере услуг в России. Межстрановые сопоставления. Разница между основными потребителями сферы услуг в экономике России и экономике других стран. Разница в структуре затрат на услуги. Долгосрочный прогноз сферы услуг в России. Производительность труда в сфере услуг. Сценарий ограничения ценовой динамики.

Выступление прошло в рамках совместной конференции ИНП РАН и ИОЭПП СО РАН 21-22 марта 2019. Программа конференции и видео выступлений других участников здесь.

Презентация

Тезисы

Опубликованы в сборнике Экономическая политика России в межотраслевом и пространственном измерении : материалы конференции ИНП РАН и ИЭОПП СО РАН по межотраслевому и региональному анализу и прогнозированию. Том 1.

Российская сфера услуг: межотраслевой анализ

Проблема ускорения экономического роста в России в большинстве дискуссий рассматривается с точки зрения интенсификации выпуска реального производства, при этом в качестве одного из решений предлагается стратегия реиндустриализации. Однако опыт многих стран показывает, что сфера услуг также может стать мощным драйвером экономического роста. В представленном исследовании перспективы развития нематериального сектора в России анализируются с помощью методов межотраслевого анализа.

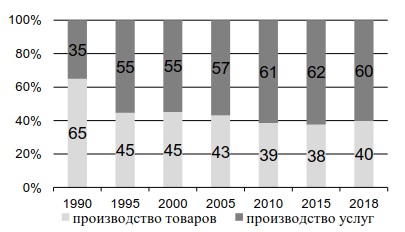

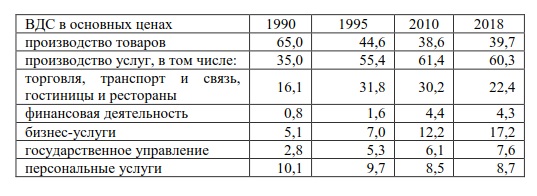

Современная отраслевая структура экономики сформировалась в 1990-х – начале 2000-х годов и с тех пор не претерпела существенных изменений: 60% ВВП создается в сфере услуг, в том числе 15% – в торговле, 7% – в транспорте, 17% – в услугах для бизнеса, 9% – в персональных услугах, 4% – в финансовом секторе (рис. 1, табл. 1).

Рис. 1. Структура производства ВВП (в текущих ценах)

С точки зрения структуры производства ВВП, Россия повторяет путь большинства развитых и развивающихся стран, где увеличение производительности в промышленности позволило перенаправить ресурсы в сферу услуг. Однако в России изменения в структуре производства не поддерживались ростом выпуска и производительности в реальном секторе.

Таблица 1

Структура производства ВВП (в текущих ценах)

Кардинальные изменения структуры производства ВВП в 1990-х гг. были обоснованы двумя фундаментальными факторами:

- формирование новых и расширение существовавших рынков услуг при одновременном сокращении реального производства. Наиболее высокая динамика наблюдалась для торгового и финансового секторов, а также для услуг транспорта и бизнес-услуг. Прирост в секторе персональных услуг по итогам 1991-2018 гг. был близок к нулю. ВДС в секторе государственного управления снизилась почти в 3 раза относительно советского уровня.

- опережающий рост цен производителей на услуги по отношению к ценам на товары. В среднем за период 1995-2018 гг. динамика цен на услуги превышала динамику цен на товары на 2 п.п. в год. При этом разрыв в динамике цен сохраняется до сих пор, во многом ограничивая возможности интенсификации роста производственного выпуска.

По нашим оценкам, прирост доли сферы услуг в формировании ВВП был обеспечен на 2/3 реальным наращиванием выпуска, на 1/3 – опережающим ростом цен.

С точки зрения формирования спроса на услуги значительные изменения были отмечены в части роста доли потребления населения, промежуточного потребления сферы услуг при одновременном сокращении доли государственного потребления и реального сектора. Наиболее наглядно эти тенденции проявились в структуре потребления торговых услуг.

Структура промежуточного и конечного потребления по товарам и услугам в России представляется неадекватной: для всех видов деятельности, а также для потребления домашних хозяйств высока доля потребления услуг торгового посредничества, причем эта доля почти в 2 раза выше аналогичного показателя развитых стран (для сопоставления использовались данные США). При этом доля бизнес-услуг ниже в 5 раз, и до сих пор многими из них предприятия реального сектора обеспечивают себя самостоятельно (доля услуг, предоставляемых реальным сектором, достигает 10% общего объема рынка).

Указанные диспропорции в развитии сферы услуг существенно ограничивают возможности интенсификации экономического роста как в кратко-, так и в долгосрочной перспективе. Для количественной оценки эффективности мер по устранению перечисленных выше диспропорций в развитии сферы услуг был проведен ряд расчетов на основе межотраслевой модели RIM по двум сценариям:

- инерционный,

- сценарий ограничения роста цен на ряд услуг до уровня среднего по экономике.

В рамках инерционного сценария среднегодовой темп прироста валового выпуска не превысит 2.3% в среднем в 2020-2030 гг. Структура производства и занятости кардинально не изменится. Уровень производительности труда в сфере услуг будет оставаться ниже среднего по экономике. При этом на всем прогнозном периоде динамика цен на услуги будет по-прежнему превышать динамику цен на товары. Самый высокий рост цен будет наблюдаться в торговле, операциях с недвижимым имуществом и аренде оборудования.

В качестве альтернативного сценария предлагается сценарий ограничения ценовой динамики для трех выше указанных отраслей. В этом сценарии цены не определяются по ценовой модели Леонтьева, а задаются на уровне среднего по экономике. В рамках сценария ограничения ценовой динамики для ряда отраслей (ограничение сверху – средний по экономике индекс цен) удалось получить значимое ускорение динамики выпуска в высоко- и среднетехнологических отраслях промышленности без сокращения выпуска даже в тех отраслях, где вводились ограничения на ценовую динамику (табл. 2).

Таблица 2

Результаты сценария ограничения ценовой динамики (в сравнении с инерционным сценарием)