В статье рассмотрены проблемы определения понятия «продовольственная безопасность» и включения в него условия продовольственной независимости. Обоснован вывод об отсутствии существенных угроз для внутреннего рынка со стороны мирового продовольственного рынка. Предлагаются альтернативные определения и классификации состояния агропродовольственной системы.

Авторы нижеследующей статьи занимают нестандартную, местами обостренную позицию по поводу продовольственной безопасности России. Редколлегия считает, что публикация статьи может послужить хорошей базой для дискуссии и приглашает принять участие в обсуждении темы на страницах журнала.

Редколлегия

Введение. Тема продовольственной безопасности активно обсуждается в российском общественно-политическом, экспертном и научном сообществах уже около десяти лет. Это связано, на наш взгляд, с рядом причин. Во-первых, с середины 2000-х годов радикально изменились господствующие представления о роли государства в экономике. Во-вторых, в отечественном сельском хозяйстве сформировались крупные компании, и, таким образом, появился реальный субъект для переговоров с государством о необходимых мерах системной поддержки сектора. С другой стороны, распространились опасения, что государство эту поддержку может ограничить, особенно в связи с успешным развитием сельскохозяйственной отрасли.

Важным решением государства в этой сфере стало принятие Доктрины продоволь- ственной безопасности РФ (утверждена Указом Президента РФ от 1 февраля 2010 г., далее – Доктрина), которая действует до настоящего времени. В 2015 г. на фоне введенных Россией сельскохозяйственных контрсанкций был предложен и начал обсуждаться ее новый вариант (далее – Новая версия Доктрины), не вносящий принципиальных изменений, но расширяющий и ужесточающий отдельные положения.

Большинство исследований принимают как данность официальное (зафиксированное в Доктрине) определение продовольственной безопасности [1-8]. Но его содержательное обсуждение, на наш взгляд, является первоочередной задачей для выявления его экономического смысла и превращения из политического лозунга в научное понятие. Данная статья задумана как начало работы по заполнению этого пробела.

Продовольственная безопасность: официальное определение и его контексты. Действующая Доктрина определяет продовольственную безопасность страны как состояние экономики, гарантирующее: а) ее продовольственную независимость и б) физическую и экономическую доступность качественных продуктов питания в объемах, необходимых для активного и здорового образа жизни, для каждого гражданина страны. Оба требования в данном определении являются равнозначимыми.

Экономическая и физическая доступность продовольствия связывается с рекомендуемыми рациональными (медицинскими) нормами потребления. При этом предполагается, что уровень доходов населения должен обеспечить возможность покупки необходимых продуктов при сложившихся ценах. Такое понимание пол- ностью сохраняется и в Новой версии Доктрины.

1 Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда (Проект № 16-02-00631 «Концепция продовольственной безопасности в контексте государственной агропродоволь- ственной политики»). Авторы выражают благодарность М.Ю. Ксенофонтову за ценные советы и помощь при написании статьи.

Под продовольственной независимостью в действующей Доктрине понимается поддержание доли отечественного производства ключевых пищевых продуктов в товарных ресурсах внутреннего рынка на уровнях, не ниже заранее установленных. В Новой версии формулировка становится более конкретной: предполагается «самообеспечение страны основными видами российских пищевых продуктов из продовольственного сырья, произведенного в РФ». Пороговые уровни самообеспечения в Новой версии сохранены, при этом их значения для отдельных видов продовольствия были повышены (например, по сахару или растительному маслу – до 90% по сравнению с 80% в действующей версии Доктрины).

В международной практике [9] в соответствии с методологией Продовольственной и сельскохозяйственной организации ООН (FAO) самообеспечение аграрной продукцией не является обязательным условием продовольственной безопасности, хотя и относится к числу ключевых индикаторов оценки ее текущего состояния. В развитых странах концепция самообеспечения в настоящее время также не применяется, хотя в прошлом в ряде из них удовлетворение внутренних потребностей в продовольствии за счет собственного производства являлось важнейшей целевой установкой государственной аграрной политики. Между тем включение в определение продовольственной безопасности условия обеспечения «продовольственной независимости» (самодостаточности) характерно не только для России. Например, в странах постсоветского пространства (Белоруссии, Украине, Казахстане, Армении) концепция продовольственной безопасности также предусматривает самообеспечение. В ряде развивающихся стран – Бразилии, Аргентине, Индонезии – распространение в обществе (и определенное отражение в законодательстве) получила идея «продовольственного суверенитета», в рамках которой основное внимание уделяется не столько зависимости от импорта продовольствия, сколько проблемам вытеснения местных фермеров крупнотоварным аграрным производством (как правило, крупными международными компаниями), «захвата» земельных ресурсов и расширения экспорта сельхозпродукции при недостаточном удовлетворении внутренних нужд [10, с. 22].

Исторически сложилось, что разработкой проблематики продовольственной безопасности в России занимаются почти исключительно экономисты-аграрники. И миссию свою отечественная агроэкономическая наука видит в том, чтобы обеспечить как можно более масштабную поддержку отрасли со стороны государства. Такая позиция воспринимается со стороны государства (и общества в целом) как должная – и профессионально, и морально.

Анализ ситуации и обсуждение экономической политики в агропродовольственной сфере было бы значительно легче вести на базе таких терминов, как надежность продовольственного снабжения, стабильность (комфортность) продовольственного рынка, так как при этом вопрос о «цене» политики является совершенно естественным. Соответствующие определения и классификации будут предложены в заключительной части статьи.

Но словосочетание «продовольственная безопасность» прочно вошло в современную научную и общественно-политическую лексику, широко используется не только в России, но и в международной практике. Поскольку уйти от этого термина сейчас невозможно, необходимо с ним работать, выявляя его реальное содержание, возможности и границы использования в экономическом анализе.

Продовольственная безопасность: первичное структурирование понятия. Известно, что любое научное понятие «работает» только в некотором контексте или, иначе говоря, в определенных рамках. Представляется, что для понятия «продовольственная безопасность» в современных условиях наиболее важна рамка социетальная, т.е. сформулированные в явном виде представления о ключевых характеристиках страны, ее экономики и отношений с другими государствами. Если исходить из того, что в обозримой перспективе Россия будет социальным государством с рыночной экономикой и не окажется в состоянии глубокого и затяжного экономического спада, а также не будет в состоянии открытого вооруженного конфликта ни с одной значимой, плотно вовлеченной в систему международных отношений, страной мира, то такая ситуация будет означать, прежде всего, отсутствие ограничений для свободного потребительского выбора и невозможность исключения нашей страны из сложившейся системы международных экономических отношений.

Далее, хорошо известно, что если в определении некоторого понятия используются два или более рядоположенных и равноприоритетных тезиса без предварительного анализа соотношений между ними (совместимости, соподчиненности и т.д.), это сразу вызывает обоснованные сомнения в методологической корректности. Тем более когда эти тезисы касаются принципиально различных объектов или субъектов. К определению продовольственной безопасности, принятому в Доктрине, это относится в полной мере. Доступность продовольствия характеризует ситуацию на рынке с точки зрения индивидуального потребителя, тогда как независимость существует для страны как некоторой населенной территории.

В рамках конвенциональной экономической теории соотношение между требованиями продовольственной доступности и продовольственной независимости очевидно. Первая абсолютно приоритетна, поскольку именно с ней связаны интересы потребителей продуктов питания2. Вторая имеет чисто инструментальное значение, являясь либо способствующим, либо препятствующим фактором, и ее экономический и социальный смысл подлежит доказыванию. Иными словами, необходимо доказать, что при потере какого-то компонента продовольственной независимости страны возникают (могут возникнуть) те или иные конкретные опасности для потребителей. Ни в действующей Доктрине, ни в новом ее варианте этого не сделано – о различных рисках там говорится много, но абстрактно. И при нынешнем состоянии мировых агропродовольственных рынков и отечественного АПК доказать это невозможно (подробную аргументацию см. на с. 66)3.

На наш взгляд, единственный вариант, когда продовольственная независимость страны становится жизненно важной для потребителей – одновременное и длительное эмбарго на поставку продуктов сельского хозяйства и пищевой промышленности со стороны всех основных стран-производителей (среди которых, как известно, не только страны Запада, но и многие другие). В силу принципиально разных позиций и интересов этих стран такой вариант в принятой социетальной рамке представляется маловероятным4.

Кроме того, если бы глобальное продовольственное эмбарго все-таки было бы введено против России, то продовольственная независимость нашей страны в предполагаемом Доктриной виде не спасла бы потребителей от резкого сокращения предложения продовольствия, потому что одновременно или еще раньше прекратились бы поставки импортных семян и племенного скота, инкубационного яйца, сельхозтехники и оборудования, кормовых добавок, ветеринарных препаратов и т.д.5 Это сделало бы невозможным функционирование отечественного АПК на нынешней технологической базе и потребовало бы его длительной перенастройки со значительной «архаизацией» производства и соответствующим снижением его эффективности и ростом потребности в трудовых ресурсах.

Отметим, что в определенных контекстах продовольственная независимость (самодостаточность) может быть и самоценной – но уже в рамках не экономической, а некоторой другой рациональности, например, политической или социально-психологической. Соответственно бенефициаром политики, нацеленной на обеспечение продовольственной независимости, будет некоторый социальный макросубъект, какой именно – подлежит выяснению в каждом конкретном случае. Это может быть государство как синоним гражданской нации, государство как чиновная машина, политическая элита, политическое руководство. Так, достигнутая Россией самообеспеченность по зерну и мясу была для руководства страны одним из значимых факторов, позволивших ввести в 2014 г. продовольственные контрсанкции против Запада и ужесточить внешнюю политику в целом. При этом большинство граждан страны данные контрсанкции поддержали, несмотря на проблемы, которые тем самым создавались для них как для потребителей.

2 Заметим, что сохранение в определении продовольственной безопасности только этого требования отнюдь не сделало бы Доктрину либеральной. Поскольку по умолчанию прерогатива установления рациональных норм потребления принадлежит государству (при том, что разрабатывать их могут негосударственные структуры), оно в полной мере сохраняет позицию «благожелательного патрона» по отношению к потребителю. Либеральная конструкция, вероятно, должна была бы оперировать не рациональными, а привычными для общества нормами потребления или приемлемой долей расходов на продовольствие в бюджете потребителей.

3 Вообще говоря, экономическая теория и опыт многих стран показывают, что доминирование национального производителя на рынке обычно ведет к повышению цен и снижению потребительских свойств продукции.

4 Единственный пример применения против нашей страны «продовольственного оружия» – зерновое эмбарго Р. Рейгана в 1979 г., объявленное в ответ на ввод советских войск в Афганистан, не нашедшее ни у кого поддержки и быстро провалившееся.

5 Скорее всего, раньше, поскольку технологическое эмбарго в разных вариантах выглядит более мягким и потому политически более приемлемым решением, чем отказ от поставок еды.

По-видимому, аналогичным образом можно объяснить и политику по диверсификации внешних поставок энергоносителей, которая многие годы проводится в ЕС. Будучи затратной и не имея рациональных экономических оснований, она в то же время является для европейских стран важным политическим фактором (аргументом) в отношениях со сложными контрагентами – Россией и арабскими странами.

О принципиальной значимости «многоуровневости» АПК. В государственной политике, направленной на достижение физической и экономической доступности для граждан продуктов питания, необходимых для активного и здорового образа жизни, на наш взгляд, обязательно нужно учитывать многоуровневость АПК и продовольственных рынков, а также различия в экономических взаимоотношениях на разных уровнях. Следует выделять, по крайней мере, три уровня, по отношению к каждому из которых у государства имеются принципиально разные задачи.

Непосредственно доступность продуктов питания для потребителя обеспечивается розничной торговлей. Вообще говоря, при сопоставимых ценах и качестве отечественной и импортной продовольственной продукции потребителю, а следовательно, и предприятиям торговли безразлично, в какой стране произведено то, что продается и покупается. На этом уровне продовольственная безопасность сводится к наличию достаточно плотной розничной сети, охватывающей всю страну, широкому выбору и высокому качеству продуктов в продаже и к приемлемому соотношению между их ценами и доходами граждан. Адекватная государственная политика здесь должна быть направлена на поддержание разнообразия форматов розничной торговли и оптимального соотношения сетевого и несетевого ритейла, обеспечение сопоставимости переговорных позиций крупных торговых сетей и локальных производителей продовольственной продукции, недопущение проявлений дискриминации и монополизма. Сюда же можно отнести и политику адресной поддержки той части населения, для которой сложившиеся внутренние цены на продукты питания являются слишком высокими. Практика предоставления разных продовольственных субсидий (например, в форме продовольственных талонов) распространена во всем мире, в том числе наиболее развитых странах6. Кроме того, необходим жесткий и объективный контроль качества продаваемых продуктов, независимо от места производства, и обеспечение адекватного информирования потребителей об их составе и свойствах.

Следующий уровень – пищевая промышленность. Именно она, а вовсе не непосредственно сельское хозяйство, производит основную часть продуктов питания. Опять-таки ей, при прочих равных, практически все равно, из какого сырья – отечественного или импортного – это делать. Здесь задачей государственной политики является обеспечение максимальной экономической эффективности и высокого качественного уровня отрасли. Это в существенной мере достигается созданием наилучших условий для выбора между различными поставщиками технологий, оборудования и сырья – как отечественными, так и иностранными.

И лишь в основании пирамиды АПК, дальше всех от конечного потребителя находится сельское хозяйство. С формальной точки зрения, оно вообще не выглядит обязательной ее частью. На самом деле это, конечно, не так – мировой опыт показывает, что почти для любой крупной страны, развитой или успешно развивающейся, значимо аграрное производство, причем обычно поддерживаемое государством. Цели и инструменты такой поддержки весьма разнообразны, но для большинства стран непосредственное самообеспечение (т.е. достижение национальными производителями некоторой заданной доли на внутреннем рынке), как правило, не является обязательным.

6 Вообще, на наш взгляд, для России на нынешнем этапе цены на продовольствие – уже не столь социально чувствительная тема, каковой ее принято считать. Например, беспокойство населения, вызванное ростом цен, произошедшим вследствие контрсанкций в 2014 г., было легко купировано политико-пропагандистскими средствами.

Основной задачей государственной поддержки сельского хозяйства в этих странах представляется создание в аграрном секторе благоприятных экономических условий, достаточных для повышения конкурентоспособности производства. Предпочтение в выборе механизмов государственной поддержки здесь, как правило, отдается мерам по субсидированию сельхозпроизводителей, стимулированию их технологического развития и регулированию аграрных рынков (например, с помощью интервенций), а не ограничениям внешней торговли. В связи с этим для многих развитых стран (например, для стран ЕС7) характерна ситуация, когда высокие доли импорта продовольствия сочетаются с высокими объемами аграрного экспорта.

В последнее время в развитых странах государство все чаще берет на себя новую функцию – арбитра в общественных дискуссиях о здоровом и нездоровом питании, полезных и вредных продуктах и ингредиентах и т.п. Для этого оно должно формировать и поддерживать свои компетенции в качестве организатора или заказчика соответствующих исследований и адекватного интерпретатора их результатов.

Сказанное в данном и предыдущем разделах можно резюмировать таким образом:

- С народнохозяйственных позиций понятие продовольственной безопасности эквивалентно физической и экономической доступности продовольствия для граждан и не должно априорно включать никаких других условий. Необходимость для этого продовольственной независимости (или самообеспечения) при любых ее определениях требует обоснования.

- Успешное развитие внутреннего аграрного производства не всегда является необходимым и достаточным условием обеспечения физической и экономической доступности продовольствия8.

- Успешность отрасли «сельское хозяйство» не является ни достаточным, ни необходимым условием самообеспечения страны сельскохозяйственной продукцией9.

Специально подчеркнем, что из сказанного не следует, что государство не должно оказывать поддержку отечественному сельскому хозяйству для вывода его на более высокий уровень развития или защиты от имеющихся и потенциальных угроз. Но эти вопросы относятся к отраслевой аграрной политике в контексте общей индустриальной политики10, а не к политике продовольственной безопасности. На наш взгляд, в современной России также достаточно остро стоит проблема поддержания устойчивого развития11 сельских территорий и сохранения сельского уклада. Но эта проблема должна решаться уже в рамках социальной политики, со своими целями, задачами, инструментами и ограничениями, которые могут быть не связаны ни с развитием аграрного сектора, ни с экономической целесообразностью.

Грозят ли России опасности со стороны мировых продовольственных рынков? Абстрактно можно сформулировать целый ряд подобных опасностей:

- Физическая невозможность приобрести на мировых рынках продовольствие в нужных для страны объемах и ассортименте (по причине либо отсутствия таковых на рынке, либо в случае отказа некоторых стран-экспортеров от поставок).

7 Справедливости ради, следует отметить, что в странах ЕС действуют довольно жесткие ограничения в отношении аграрного импорта из стран, не входящих в ЕС, – как в части таможенно-тарифного регулирования, так и с точки зрения технического контроля. Тем не менее, ассортиментное разнообразие, высокое качество и доступность продуктов питания в этих странах обеспечиваются, среди прочего, и за счет отсутствия таможенных барьеров при перемещении продовольственной продукции внутри ЕС.

8 К примеру, опыт Бразилии показывает, что высокие объёмы производства и экспорта аграрной продукции могут сочетаться с феноменом недоступности продовольствия для значительной части населения страны. Напротив, опыт Японии свидетельствует, что проблемы продовольственного обеспечения могут решаться за счёт импорта при успешной реализации политики развития национальной экономики с ориентацией на высокотехнологичные производства, позволяющей эффективно встраиваться в глобальные цепочки создания добавленной стоимости.

9 Здесь в качестве примера можно привести страны ЕС, которые имеют развитое сельское хозяйство и высокие доли импорта сельхозпродукции на внутреннем рынке.

10 Термин «индустриальная политика» в экономической науке относится к реальному сектору в целом, а не только к промышленности.

11 Точнее, устойчивого функционирования, а в ряде регионов – просто сохранения.

- Экономическая недоступность тех или иных видов импортного продовольствия в силу сложившегося на мировом рынке уровня цен, слишком высокого для российских импортеров (или, что одно и то же, для российского конечного потребителя).

- Резкие краткосрочные скачки мировых цен12 на те или иные виды производимой в России сельхозпродукции и, как следствие, переориентация отечественных про- изводителей на экспорт, которая может приводить к нехватке соответствующих продуктов питания на внутреннем рынке, либо их неприемлемой дороговизне.

- Резкое падение цен на продукты российского аграрного экспорта и обусловленные этим экономические проблемы для отечественных сельхозпроизводителей в соответствующих секторах.

- Проблемы (вплоть до разорения) отечественных производителей, которые могут возникнуть при снижении уровня защиты внутреннего рынка.

Для того чтобы разобраться, какие из указанных опасностей реальны в принципе, а также какова их вероятность и возможности нивелирования, необходим конкретный анализ состояния, механизмов функционирования и перспектив мирового продовольственного рынка по отдельным продуктам. Ниже будет кратко рассмотрена ситуация на ключевых с точки зрения безопасности рынках – зерна13 и мяса14. Следует отметить, что выводы, которые будут сделаны для этих рынков, могут быть распространены и на большинство других продовольственных рынков – в частности, рынки растительного масла, сахара, картофеля, овощей и бахчевых культур (за исключением овощей закрытого грунта).

Зерновой рынок. Рынок зерна представляет собой интересное сочетание динамизма и сверхдолгосрочной стабильности некоторых важных характеристик. С одной стороны, за последние 15-20 лет произошел ключевой сдвиг – размывание экспортной монополии За- пада. В настоящее время страны бывшего СССР (Россия, Украина, Казахстан), Южной и Юго-Восточной Азии (Индия, Пакистан, Таиланд), Латинской Америки (Аргентина, Бра- зилия) в сумме обеспечивают значительную часть мирового предложения (табл. 1).

Таблица 1. Основные мировые экспортеры и импортеры зерна, млн. т

| Страна | 1961 г. | 1965 г. | 1970 г. | 1975 г. | 1980 г. | 1985 г. | 1990 г. | 1995 г. | 2000 г. | 2005 г. | 2010 г. | 2013 г. |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Физические объемы экспорта зерновых культур | ||||||||||||

| США | 32 | 43 | 40 | 74 | 113 | 80 | 93 | 104 | 87 | 82 | 87 | 64 |

| Канада | 12 | 14 | 15 | 16 | 22 | 20 | 23 | 22 | 23 | 18 | 23 | 25 |

| Австралия | 6 | 7 | 8 | 11 | 19 | 23 | 15 | 11 | 23 | 19 | 21 | 25 |

| Франция | 4 | 7 | 10 | 13 | 20 | 29 | 31 | 28 | 33 | 30 | 35 | 34 |

| Германия | 1 | 1 | 3 | 2 | 2 | 3 | 5 | 10 | 14 | 11 | 13 | 14 |

| Аргентина | 4 | 11 | 10 | 8 | 10 | 20 | 10 | 14 | 24 | 26 | 25 | 29 |

| Бразилия Россия | 0 | 1 | 2 | 1 | 0 | 0 | 0 | 0

2 |

0

1 |

2

13 |

13

14 |

29

19 |

| Украина | 2 | 1 | 13 | 12 | 27 | |||||||

| Казахстан Пакистан | 0 | 0 | 0 | 0 | 1 | 1 | 1 | 4

2 |

6

2 |

3

4 |

8

4 |

8

5 |

| Индия | 0 | 0 | 0 | 0 | 1 | 1 | 1 | 6 | 3 | 5 | 5 | 24 |

| Таиланд | 2 | 3 | 3 | 3 | 5 | 7 | 5 | 6 | 6 | 8 | 9 | 7 |

| Мир в целом | 79 | 106 | 114 | 158 | 223 | 225 | 226 | 251 | 273 | 291 | 340 | 385 |

12 Имеются в виду цены в долларах. Резкое падение курса рубля может дать тот же эффект и при стабильных долларовых ценах, но оно никак не может считаться угрозой со стороны мирового продовольственного рынка.

13 Для России основной зерновой культурой (и по объемам производства, и по объемам экспорта) является пшеница. Она же является основной культурой по объемам мировой торговли, на втором месте – кукуруза, далее с большим отрывом – рис и ячмень.

14 Включая говядину, свинину, мясо птицы, кроме элитных и экзотических продуктов.

Продолжение табл. 1

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Физические объемы импорта зерновых культур | ||||||||||||

| Япония | 5

1 7 7 4 5 2 1 2 0 0 1 1 2 3 |

10

1 8 8 4 7 2 7 2 0 0 2 0 2 3 |

16

2 8 11 5 7 2 3 2 1 0 1 0 3 6 |

19

3 7 10 9 7 5 17 2 4 1 4 2 4 5 |

24

5 18 9 5 8 6 31 7 7 3 6 3 8 9 |

27

7 11 9 5 7 4 46 5 5 4 9 5 10 7 |

27

9 21 5 7 7 3 33 3 8 1 8 5 9 8 |

27

12 29 3 6 7 8 9 6 6 8 6 12 17 |

27

13 10 3 5 8 7 11 14 8 10 8 16 18 |

26

12 14 5 8 9 14 6 13 8 11 8 24 19 |

26

13 13 8 12 11 10 9 14 12 17 8 27 26 |

25

14 21 9 11 11 10 10 14 16 16 10 35 28 |

| Южная Корея | ||||||||||||

| Китай | ||||||||||||

| Германия | ||||||||||||

| Нидерланды | ||||||||||||

| Италия | ||||||||||||

| Испания | ||||||||||||

| СССР | ||||||||||||

| Бразилия | ||||||||||||

| Мексика | ||||||||||||

| Саудовская Аравия | ||||||||||||

| Египет | ||||||||||||

| Алжир | ||||||||||||

| Страны Африки (кроме | ||||||||||||

| Северной Африки) | ||||||||||||

| Страны Юго-Восточной | ||||||||||||

| Азии | ||||||||||||

Источник: FAOSTAT [11].

С другой стороны, с 1960-х годов (времени распада колониальной системы) неизменным сохраняется следующее положение: экспортеры – это преимущественно страны более развитые (сильные экономически и политически), чем импортеры. Соответственно мировая зерновая торговля имеет не только экономическую, но и гуманитарную составляющую. Вместе это почти исключает использование поставок зерна в качестве средства давления на какую-либо страну, в частности, любые формы эмбарго. Уже несколько десятилетий мировой рынок зерна характеризуется следующим образом:

- потенциальное предложение зерна постоянно и заметно превосходит платежеспособный спрос, в связи с чем некоторые развитые страны в течение длительного периода проводят политику сдерживания роста производства;

- имеет место острая конкуренция между поставщиками зерна: резкое сокращение предложения со стороны какой-либо страны-экспортера может быть оперативно компенсировано остальными за счет накопленных запасов или – в худшем случае (в течение одного-двух лет) – за счет наращивания производства зерна;

- в ретроспективе не наблюдалось ничего похожего на долговременные сговоры, картели и даже просто кооперативное поведение стран-экспортеров;

- цены на мировом рынке ориентированы на «замыкающего» покупателя (сейчас это бедные страны Юго-Восточной Азии и Африки).

Россия является нетто-экспортером зерна с первой половины 2000-х годов. За это время физические объемы поставок на внешние рынки возросли почти в десять раз (с 3,3 млн. т в 2001 г. до 31 млн. т в 2015 г.). По основной экспортной культуре – пшенице15 – Россия уже несколько лет находится в числе крупнейших поставщиков16. Основным конкурентным преимуществом российского зерна на мировом рынке является соотношение «цена/качество». Значимыми положительными моментами для отечественных экспортеров являются также географическая близость нынешних стран-импортеров, рост их потребностей в зерне и уже достаточно развитая экспортная инфраструктура в Причерноморском регионе. Таким образом, если не брать в расчет экстраординарные неэкономические факторы, нынешние позиции России на мировом рынке зерновых едва ли могут существенно ухудшиться как минимум в среднесрочной перспективе. Но и резкий рост экспорта из РФ маловероятен. На южном направлении сильными конкурентами выступают Украина и Казахстан, крупномасштабный выход на рынки АТР затруднен недостаточной пропускной способностью железных дорог и портов в восточном направлении и высокими затратами на ее увеличение.

15 По ячменю и овсу доля России на мировых рынках существенно выше, но физические объемы торговли этими культурами несравненно меньше.

16 В 2015/2016 зерновом году РФ вышла на первое место по экспорту пшеницы (если считать страны ЕС по отдельности), обогнав США и Канаду. Ожидается, что в 2016/2017 году показатели российского экспорта зерна могут быть еще выше. Данный результат, конечно, ситуативный, но в тройку крупнейших экспортеров в прогнозе, свободном от неожиданностей, Россия входит гарантированно.

Внутреннее потребление зерна в РФ стабильно и остается в интервале 65-72 млн. т. Значимых факторов расширения внутреннего спроса нет. Потребление зерна на пищевые цели уменьшается в связи с изменением стереотипов питания населения (снижением потребления хлебобулочных изделий). Производственный спрос на фураж практически не растет, несмотря на увеличение объемов выпуска продукции животноводства, что объясняется снижением кормоемкости отечественных животноводческих производств. Производственный спрос на семена постепенно сокращается (в силу снижения норм высева семян при улучшении их качества).

Какие же опасности из вышеперечисленных могут реализоваться при данных характеристиках мирового рынка зерна и позиции России на нем? Физическая или экономическая недоступность (опасности 1 и 2) не являются значимыми угрозами. Представить, что Россия вернется на позиции нетто-импортера зерна трудно, но можно17; представить, что она не осилит цены мирового рынка, которые ориенторованы на беднейшие страны, нельзя.

Опасность 5 отсутствует, поскольку в российском зерновом хозяйстве нет ни протекционизма, ни значимых (сопоставимых с уровнем, характерным для конкурирующих стран) объемов господдержки сектора. Две оставшиеся опасности отражаются с помощью широко используемых во всем мире и, в частности, в России механизмов государст- венного регулирования. Например, опасность 3 – с помощью экспортных пошлин (или, в крайнем случае, квот) и товарных интервенций (продажи зерна из резервов), а опасность 4 – путем закупочных интервенций и субсидирования тарифов на железнодорожные перевозки зерна на экспорт.

Таким образом, все потенциальные угрозы для продовольственной безопасности России со стороны мирового зернового рынка либо являются несущественными, либо могут быть сняты посредством имеющихся механизмов государственного регулирования.

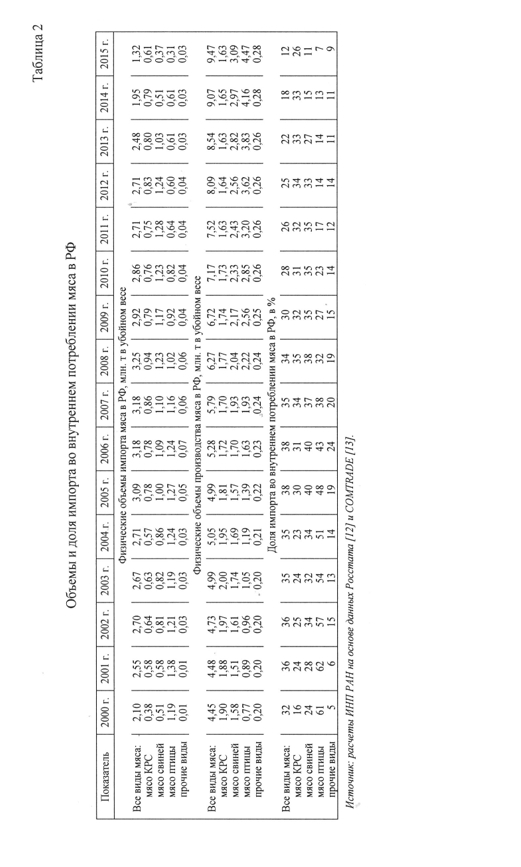

Рынок мяса. Этот рынок принципиально иной. На нем значительно меньше стран-экспортеров и стран-импортеров, так как большинство стран обеспечивает внутренние потребности собственным производством, импортируя корма, племенной скот, семенной материал и проч.18 Таким образом, с теоретической точки зрения, этот рынок выглядит как олигополия против олигопсонии19. Формально это сложнейшая конструкция, где, в принципе, возможны самые разные ситуации, в том числе крайне неблагоприятные для импортеров. Однако в действительности и здесь позиции нашей страны выглядят достаточно прочно. Хотя Россия является одним из крупнейших нетто-импортеров мяса (наряду с Японией, Китаем, Великобританией и Южной Кореей), в последние годы физические объемы импорта заметно снизились за счет наращивания внутреннего производства (табл. 2).

17 В случае длинной череды неурожайных лет и одновременно грубых ошибок в государственной политике регулирования зернового сектора.

18 Фактически это аналог «промсборки» с использованием импортного сырья и технологий (с той или иной степенью локализации).

19 Разумеется, непосредственно импортерами и экспортерами выступают не государства, а фирмы, которых, может быть достаточно много и на стороне продавцов, и на стороне покупателей. Однако на рынках мяса в качестве действующих лиц вполне могут рассматриваться именно страны: в силу длительной и повсеместно признаваемой в качестве естественной традиции государственного регулирования (административного и экономического) в данной отрасли.

Существенная зависимость от внешних поставок на данный момент и на среднесрочную перспективу имеется лишь по одному виду мяса – говядине. По мясу птицы самообеспечение можно считать достигнутым либо как минимум очень близким. По свинине оно может быть обеспечено в обозримое время в ходе естественного развития отечественного АПК.

На данный момент благоприятным выглядит и перечень ключевых для России стран-поставщиков мяса – Бразилия, Белоруссия, Парагвай. По вполне очевидным соображениям, их картельный сговор против России невозможен, также (в принятой выше социетальной рамке) крайне маловероятно результативное антироссийское давление на них со стороны Запада.

Таким образом, угроза 1 – срыв поставок мяса в Россию – очевидно, не актуальна. Опасности 3 и 4 также не актуальны, так как экспорт не является и в среднесрочной перспективе не будет значимым фактором развития для отечественных производителей мяса. В настоящее время физические объемы экспорта составляют в среднем лишь 1,0-1,5% внутреннего производства мяса.

Опасность 2, связанная с возможным повышением мировых цен и снижением доступности импорта для российского потребителя, реальна только в отношении говядины, так как это единственный вид мяса, импорт которого пока критичен. Но существуют различные варианты государственных продовольственных субсидий для малодоходных слоев населения, которые, как известно, широко применяются даже в самых развитых странах. В России механизмы адресной социальной поддержки также уже разработаны. Кроме того, наблюдаемое в настоящее время динамичное развитие птицеводства и свиноводства создает, при высоких ценах на говядину, возможность для ее замещения другими видами мяса.

Если говорить об опасности 5 (рисках снижения уровня защиты внутренних рынков), то необходимо помнить, что одной из ключевых предпосылок развития отечественного мясного животноводства в последние десять лет стало введение квот на ввоз мяса в начале 2000-х годов. В настоящее время квоты продолжают действовать, хотя при вступлении в ВТО Россия приняла на себя обязательство смягчить внешнеторговое регулирование на рынке мяса с 2020 г. Но в ближайшие годы отечественные производители мяса будут развиваться в условиях жесткой и усиливающейся конкуренции на близком к насыщению внутреннем рынке. Это должно повысить их конкурентоспособность по отношению к импорту и позволить относительно безболезненно выполнить принятые перед ВТО обязательства.

Таким образом, большинство возможных угроз со стороны мировых продовольственных рынков для современной России не может реализоваться в принципе. Остальные риски парируются мерами, имеющимися в арсенале текущей экономической политики государства.

Вместо «продовольственной безопасности»: альтернативный вариант структуризации продовольственной проблематики. В работе М.Ю. Ксенофонтова [14, с. 246-253] выделяются два подхода к определению состояния продовольственной безопасности страны: «от противного» и «позитивистский». Первый подход состоит в формулировании перечня угроз, от которых необходимо защититься. Второй базируется на понятии «продовольственное благополучие» и предполагает формирование сценария развития отечественного АПК и агропродовольственной ситуации в целом, параметры которого признаются минимально приемлемыми, а любой лучший сценарий может считаться «благополучным». В этом разделе, следуя позитивистскому подходу, мы предлагаем некоторую его интерпретацию.

Представляется, что использование понятия «продовольственное благополучие» в качестве наиболее общего (зонтичного) при теоретическом обсуждении агропродовольственной ситуации и агропродовольственной политики обеспечивает как минимум три преимущества. Во-первых, оно эмоционально нейтрально в отличие от сильно нагруженной «продовольственной безопасности», во-вторых, его в разных контекстах можно наполнять различным предметным содержанием, в-третьих, естественно выделять различные уровни благополучия.

Что касается предметного содержания понятия «продовольственное благополучие», то основная дихотомия выглядит следующим образом.

Вариант 1: агропродовольственная политика государства должна ориентироваться на сложившиеся предпочтения потребителей. Тогда в центре обсуждения оказываются привычные цены, ассортимент, доля затрат на продовольствие в доходах и т.п.

Вариант 2: государство ориентирует потребителей на некую нормативную корзину. Именно этот вариант подразумевается в Доктрине, которая предполагает доступность продовольствия в рамках рациональных норм, необходимых для поддержания активного и здорового образа жизни. В данном случае в центре обсуждения оказываются: структура корзины, цены на входящие в нее продукты и их соотношение с доходами потребителей.

Для варианта 1 можно выделить следующие уровни благополучия (в порядке повышения):

- Стабильность (надежность) продовольственного снабжения. Предполагается, что в любой точке страны имеется достаточное количество любого вида продовольствия для удовлетворения привычных потребностей потребителей. На этом уровне речь идет лишь о существовании достаточных запасов продуктов питания, адекватно распределенных по территории страны. Но не о возможности и механизмах получения их потребителем.

- Стабильность продовольственного рынка. Предполагается, что в любой точке страны имеется достаточное количество любого вида продовольствия для удовлетворения привычных потребностей потребителей, причем оно доступно по привычным для них ценам. Здесь в дополнение к первому уровню зафиксирован рыночный механизм распределения, при этом нормально работающий с точки зрения потребителя. Однако не обсуждается, позволяют ли доходы купить привычные продукты по привычным ценам.

- Комфортность продовольственного рынка предполагает, что в любой точке страны потребитель может купить любое желаемое количество любого привычного для него вида продовольствия. При этом цены представляются ему доступными20.

Для варианта 2 те же уровни благополучия могут определяться следующим образом:

- Стабильность (надежность) продовольственного снабжения. Предполагается, что в любой точке страны имеется продовольствие в объемах и ассортименте, достаточных для обеспечения потребителей в соответствии с рациональными нормами, т. е. необходимых для поддержания активного и здорового образа жизни.

- Стабильность продовольственного рынка. Предполагается, что в любой точке страны потребитель может купить продовольственную корзину, достаточную для обеспечения активного и здорового образа жизни. При этом цены таковы, что соотношение стоимости данной корзины и доходов потребителей является приемлемым с точки зрения государства, зафиксировавшего ее состав.

- Комфортность продовольственного рынка. Предполагается, что в любой точке страны потребитель может купить продовольственную корзину, достаточную для обеспечения активного и здорового образа жизни. При этом цены таковы, что соотношение стоимости этой корзины и доходов потребителей является приемлемым с их собственной точки зрения.

20 Причины восприятия цен как доступных могут быть различными и даже взаимоисключающими, например: а) цены низкие и стабильные, б) цены высокие и растущие, но за счет роста доходов доля продовольствия в общих расходах стабильна и приемлема, в) цены высоки, доля продовольствия в общих расходах растет, но падают другие потребительские цены, в результате чего можно без особого напряжения купить привычную потребительскую корзину.

Преимущества обсуждения агропродовольственной ситуации в предложенных терминах и классификациях, на наш взгляд, состоят, во-первых, в том, что все они являются вполне рациональными и не несут специфической эмоциональной и ценностной нагрузки. Во-вторых, их конкретное наполнение (качественное и количественное) можно обсуждать и по этому поводу договариваться. Например, в варианте 1 – о том, какие группы потребителей считать референтными и какие продукты питания считать для них привычными. Или о том, что такое привычные цены в условиях инфляции – некоторые фиксированные значения, вилки или темпы роста. Или о том, с помощью каких инструментов можно определить, является ли цена приемлемой.

В варианте 2 ключевой темой обсуждения является сама нормативная корзина, в частности – кто и как ее определяет (медицинские нормы, уровни потребления в других странах, принятые в качестве эталона, проч.), каким образом она приобретает официальный статус, как производится ее корректировка. Не менее важна и методика, с помощью которой выясняется, является ли приемлемым для потребителя соотношение стоимости корзины с его доходом.

Далее подчеркнем, что оказавшись в одном ряду с более спокойным понятием «благополучие», теряет свой эмоциональный накал и понятие «самообеспечение». Самообеспечение тоже можно градуировать, а также вполне естественно спросить, сколько оно стоит и кто будет платить. А если говорить более конкретно, то можно обсуждать, например, каковы количественные критерии достижения самообеспечения, как относиться к неконкурирующему (дополняющему) аграрному импорту21, каковы риски опосредованной технологической зависимости, сколько стоит (в деньгах и времени) ее ликвидация, и как не впасть в «грех автаркии». А дальше возможно рафинирование темы самообеспечения путем движения по ключевым технологическим цепочкам и поиска в них слабых звеньев и критических точек. Все это, на наш взгляд, интереснее и полезнее, чем выяснение того, кто первый начал в спирали санкций и контрсанкций, или того, с помощью какого семенного материала появилась на свет та корова, которая дала то молоко, из которого на отечественном комбинате сделан тот йогурт, который мы пьем на завтрак.

21 Например, в Новой версии Доктрины заданы высокие пороговые значения для самообеспечения по фрук- там (70% внутреннего потребления). Это плохо согласуется с тем, что цитрусовые (ключевой источник витаминов зимой), абрикосы и персики в России практически не растут, а основная часть яблок и груш в обозримой ретроспективе поступала в розничную торговлю с тех территорий Российской Империи (а по- том СССР), которые сейчас не входят в Российскую Федерацию.

Литература

- Ушачев И.Г., Серков А.Ф. Состояние и проблемы обеспечения продовольственной безопасности страны

// Материалы ВНИЭСХ, 2009. Режим доступа: http://www.vniiesh.ru/publications/Stat/4949.html

- Шагайда Н.И., Узун В.Я. Продовольственная безопасность в России: мониторинг, тенденции и угрозы. М.: Издательский дом «Дело» РАНХиГС, 2015. 110 с.

- Анфиногентова А.А., Крылатых Э.Н. Продовольственная безопасность России: состояние, проблемы, условия обеспечения // Региональные агросистемы: экономика и социология. Ежегодник. № 1. С. 1-17.

- Алтухов А.И. Продовольственная безопасность России в условиях зарубежных санкций // АПК: эконо- мика, управление. № 12. С. 19-29.

- Айзинова И.М. Некоторые аспекты продовольственной безопасности российских регионов // Проблемы прогнозирования. № 4. С. 71-84.

- Ускова Т.В., Селименков Р.Ю., Анищенко А.Н., Чекавинский А.Н. Продовольственная безопасность ре- гиона. Вологда: ИСЭРТ РАН, 2014. 102

- Тарасов В.И., Глотова И.С. Взаимосвязь социально-экономических категорий «продовольственная безо- пасность» и «продовольственная независимость» государств в условиях региональной интеграции // Аг- рарный сектор России в условиях международных санкций: вызовы и ответы. Материалы Междуна- родной научной конференции «Аграрный сектор России в условиях международных санкций: вызовы и ответы», 10-11 декабря 2014 г. Москва, РГАУ-МСХА имени К.А. Тимирязева. М.: Изд-во РГАУ-МСХА, 2015. С. 112-119.

- Гончаров В.Д., Котеев С.В., Рау В.В. Проблемы продовольственной безопасности России // Проблемы прогнозирования. № 2. С. 99-107.

- Римская декларация о всемирной продовольственной безопасности. Всемирный продовольственный саммит. Рим, 1996. Режим доступа: http://www.fao.org/docrep/003/w3613e/w3613ehtm

- Состояние рынков сельскохозяйственной продукции: 2015-2016 годы. Торговля и продовольственная безопасность: достижение оптимального баланса между национальными приоритетами и общим бла- гом. Продовольственная и сельскохозяйственная организация Объединенных Наций, 2016. Режим дос- тупа: http://www.fao.org/3/a-i5090r.pdf

- База данных FAOSTAT ФАО ООН. Режим доступа: http://www.fao.org/faostat/en/#data/bl

- Материалы официального сайта Росстата (раздел «Сельское хозяйство и балансы продовольственных ресур- сов»). Режим доступа: _http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/

- База данных внешней торговли COMTRADE ООН. Режим доступа: http://comtrade.un.org/db/dqBasicQuery.aspx

- Ксенофонтов М.Ю. Теоретические и прикладные аспекты социально-экономического прогнозирования. М.: Издательство ИСЭПН, 2002. 312 с.