В статье анализируются торгово-экономические отношения России и стран ЕС. Показано, что значительный качественный дисбаланс взаимных торговых потоков во многом обусловлен уровнем развития инновационных систем в России и странах ЕС. Аргументирована необходимость реализации в субъектах РФ стратегии импортозамещения, актуализированной сложившейся политико-экономической ситуацией (санкции, ослабление курса рубля). Разработаны предложения по импортозамещению в регионах (на примере Вологодской области).

Одна из главных стратегических задач развития России – обеспечение интеграции экономики страны в глобальную систему экономических связей, в международные цепочки создания и использования нововведений. Эти процессы имеют двустороннюю направленность. С одной стороны, – реализация сравнительных преимуществ России на внешних рынках, с другой — привлечение в страну капиталов, технологий и квалифицированных кадров из зарубежных государств, что требует поэтапного выстраивания стабильных диверсифицированных связей с мировыми экономическими центрами. Одним из таких центров является Европейский Союз (ЕС), страны которого в совокупности формируют 26% мирового валового продукта, а их удельный вес в мире по экспорту товаров составляет 31,8%, по импорту товаров – 31,5%. Для сравнения: аналогичные показатели для России – 4; 2,9 и 1,7% соответственно [1].

Согласно Концепции внешней политики РФ, развитие взаимовыгодных двусторонних связей с Германией, Францией, Италией, Испанией, Финляндией, Грецией, Нидерландами и другими государствами ЕС является важным ресурсом продвижения национальных интересов России в европейских и мировых процессах, содействия переводу российской экономики на инновационный путь развития [2].

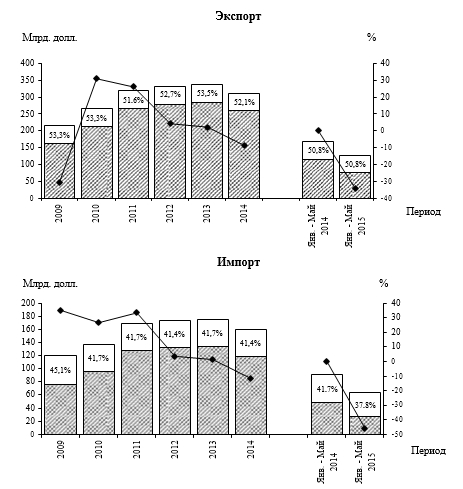

Торгово-экономическое сотрудничество: Россия – ЕС. Почти половина российского товарооборота с зарубежными государствами приходится на страны ЕС. В то же время санкционный режим оказал существенное влияние на динамику торговых операций РФ. Так, объем российского экспорта в 2015 г. сократился по сравнению с 2014 г. на 34% и составил 75,9 млрд. долл., а импорт снизился на 46% и составил 26,4 млрд. долл. (рис. 1 [3]). При этом доля ЕС в объеме экспорта России остается значительной — 51%, а в объеме импорта — 38% [4].

В структуре экспорта РФ более 80% приходится на товарную группу минеральных продуктов: минеральное топливо, нефть и нефтепродукты (табл. 1). Россия является важнейшим поставщиком энергоресурсов для ряда ключевых стран ЕС, таких как Германия, Италия, Польша, Финляндия. Основной объем торгового оборота с российской стороны приходится на несколько крупных нефтеи газодобывающих компаний: ПАО «Газпром», ПАО «Лукойл», ПАО «НК «Роснефть». Кроме того, ведется экспорт черных металлов, поставки которого осуществляют ПАО «Северсталь», ПАО «Новолипецкий металлургический комбинат», ООО «ЕвразХолдинг», ПАО «Мечел», ПАО «Магнитогорский металлургический комбинат» и другие крупнейшие «игроки» отрасли, делающие акцент на реализации продукции с невысокой добавленной стоимостью и выигрывающие за счет ценового фактора. Так, в общем объеме выпуска отечественных предприятий черной металлургии доля продукции относительно высокой степени обработки составляет примерно 16% [5]. Поставляется в страны ЕС также никель, медь, жемчуг, драгоценные и полудрагоценные камни и т. п.

1 Статья подготовлена в рамках финансовой поддержки Российского гуманитарного научного фонда (проект № 16-02-00537).

Рис. 1. Тенденции экспортно-импортных операций между Россией и ЕС доля ЕС в объеме экспорта/импорта России, %; объем экспорта/импорта, млрд. долл.; прирост (правая шкала)

В структуре импорта наибольшую долю занимают машины, оборудование и транспортные средства (порядка 50%), продукция химической и фармацевтической промышленности, алкогольные и безалкогольные напитки.

Обобщая вышесказанное, можно отметить, что взаимные торговые потоки между Россией и ЕС несбалансированны. Из России экспортируются углеводороды и металлургическая продукция низкой степени обработки, поставки ведутся несколькими предприятиями крупного бизнеса. Обратный поток товаров – из ЕС в Россию – носит гораздо более диверсифицированный характер как в отношении товарных позиций, так и корпоративных субъектов (например, продукцию машиностроения в досанкционный период поставляли в основном малые и средние предприятия).

Такая структура экспортно-импортных операций, при которой вывозится из страны фактически необработанное сырье, а ввозится продукция с высокой добавленной стоимостью, создает угрозу экономической безопасности государства и приводит к упущению возможных доходов от «интеллектуальной» ренты. Во многом это обусловлено различным уровнем развития инновационных систем в России и странах ЕС.

Таблица 1 Основные статьи экспорта и импорта РФ по товарным группам в торговле со странами ЕС в 2014 г.*

| Товарная группа | Млн. долл. | Удельный вес,

% к итогу |

| Экспорт, всего

Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества В том числе: Черные металлы Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и др. Медь и изделия из нее Никель и изделия из него Другие статьи Импорт, всего Реакторы ядерные, котлы, оборудование и механические устройства; их части В том числе: Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности Фармацевтическая продукция Пластмассы и изделия из них Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические Эфирные масла и резиноиды; парфюмерные, косметические или туалетные средства Изделия из черных металлов Бумага и картон; изделия из бумажной массы, бумаги или картона Прочие химические продукты Летательные аппараты, космические аппараты, и их части Алкогольные и безалкогольные напитки и уксус Экстракты дубильные или красильные; танины и их производные; красители, пигменты и прочие красящие вещества; краски и лаки; и т. д. Другие статьи |

259051,7 | 100,0 |

| 215331,9 | 83,1 | |

| 5582,3 | 2,2 | |

| 4216,1 | 1,6 | |

| 4056,8 | 1,6 | |

| 3922,4 | 1,5 | |

| 25942,2 | 10,0 | |

| 118486,9 | 100,0 | |

| 25852,2 | 21,8 | |

| 14614,6 | 12,3 | |

| 12459,9 | 10,5 | |

| 9670,5 | 8,2 | |

| 5534,5 | 4,7 | |

| 3553,6 | 3,0 | |

| 2836,3 | 2,4 | |

| 2855,8 | 2,4 | |

| 2337,3 | 2,0 | |

| 2102,9 | 1,8 | |

| 2142,8 | 1,8 | |

| 2029,6 | 1,7 | |

| 1807,2 | 1,5 | |

| 30689,7 | 27,4 | |

|

* С долей от 1,5% общего объема. |

||

Источник: [6].

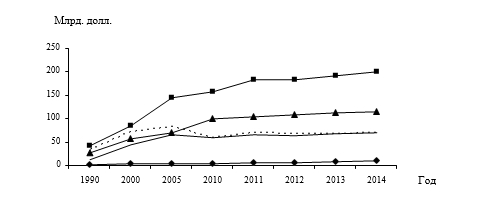

Инновационная деятельность в России и ЕС. Современное научнотехнологическое развитие и производство инновационной продукции связаны с 50-ю макротехнологиями2, из которых 18 контролируются странами ЕС (Германия, Франция, Великобритания, Швеция и др.), что позволяет входить в десятку лидеров мирового рынка наукоемкой продукции и наращивать объемы ее экспорта (рис. 2 [7; 8]). Россия в структуре данного рынка занимает всего лишь 0,4%. При этом за 10 лет объем остался на прежнем уровне, что может свидетельствовать о процессах стагнации в научно-технической сфере страны. В то же время в Концепции долгосрочного социально-экономического развития РФ на период до 2020 г. поставлена задача занять значимое место (5-10%) на рынках высокотехнологичных товаров и интеллектуальных услуг в 5-7 и более секторах [9].

2 К макротехнологиям, определяющим будущее мировой экономики, относятся: биотехнологии (биотехника, генотерапия); авиакосмическая техника; информационно-коммуникационные технологии; нанотехнологии – создание новых материалов с заранее заданными свойствами; энергетические и термоядерные технологии, нетрадиционная энергетика и др.

Рис. 2. Динамика экспорта высокотехнологичной продукции в России и странах – лидерах ЕС

–¾– Германия; –p– Франция; ––– Нидерланды; —Великобритания; –¿– Россия

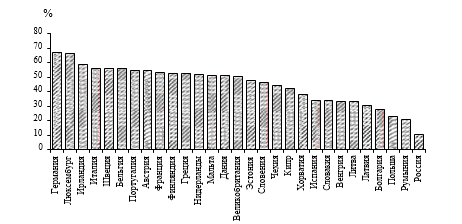

Исследования Всемирного экономического форума (ВЭФ) показали, что оценка уровня развития технологий определяется с учетом степени инновационной активности. В странах ЕС эта оценка превышает 50%, тогда как в России немногим более 10% (рис. 3 [1]). Отечественные предприятия реализуют преимущественно технологические инновации в виде высокотехнологичного оборудования, основная часть которых закупается за рубежом. В странах ЕС значительное внимание также уделяется маркетинговым и организационным инновациям. Так, в Евросоюзе удельный вес предприятий, внедряющих маркетинговые инновации, составляет 30%, организационные – 25%; аналогичные показатели в РФ находятся на уровне 1,9 и 2,9% соответственно.

Рис. 3. Совокупный уровень инновационной активности организаций в России и странах ЕС

Основными причинами низкой инновационной активности считаются несовершенство законодательно-правовой базы, непрозрачность экономики, неблагоприятный инвестиционный климат и др. По мнению ряда ученых [10], главная причина заключается в прямой заинтересованности крупного бизнеса в продаже сырьевых ресурсов, поскольку возможно получение не соизмеримой с затратами прибыли.

Следует отметить, что объем финансирования науки и новых технологий в России не соответствует ни текущим потребностям, ни стратегической задаче преодоления отставания от передовых государств (табл. 2) [1]. Уровень расходов на НИОКР в России в 12 раз меньше, чем в ЕС [11]. В странах – лидерах ЕС доля затрат корпораций на исследования и разработки в общенациональных затратах на НИОКР превышает 65%. В РФ ситуация противоположная: за счет предпринимательского сектора финансируется порядка 30% затрат на НИОКР [12].

Таблица 2 Некоторые показатели инновационного развития в России и странах – лидерах ЕС

|

Страна |

Внутренние затраты на исследования и разработки,

% ВВП |

Удельный вес численности персонала, занятого исследованиями и разработками, в общей числен-

ности занятых, % |

Число патентных з на изобретения, под в стране националь заявителями на 1

исследователей, |

аявок анных ными 000

ед. |

| Россия | 1,13 | 1,22 | 55 | |

| Австрия | 2,95 | 1,54 | 54 | |

| Бельгия | 2,28 | 1,46 | 16 | |

| Дания | 3,06 | 2,13 | 33 | |

| Германия | 2,85 | 1,43 | 131 | |

| Нидерланды | 1,98 | 1,42 | 30 | |

| Финляндия | 3,31 | 2,12 | 41 | |

| Франция | 2,23 | 1,56 | 55 | |

| Швеция | 3,30 | 1,73 | 37 | |

Источник: [1].

С точки зрения инновационного развития одно из важнейших сохраняющихся конкурентных преимуществ России – человеческий капитал. По доле населения с высшим образованием РФ опережает Германию, Италию, Францию и др. [13]. Однако по доле численности персонала, занятого исследованиями и разработками, в общей численности занятых уступает десяти государствам ЕС, таким как Финляндия, Швеция, Бельгия и др.

Уровень патентной активности (число патентных заявок на изобретения, поданных в стране национальными заявителями на 1000 исследователей) в России выше, чем в странах – лидерах инновационного развития, как Нидерланды, Финляндия, Швеция. В то же время доля коммерциализированных патентов находится на предельно низком уровне – 0,14%, тогда как, например, в Великобритании она составляет около 70% [14]. Это свидетельствует о незначительной степени использования российских разработок в практической деятельности. По наличию новейших технологий РФ в мире занимает 124-ю позицию, по показателю освоения технологий предприятиями – 126-ю [15]. При этом за последние пять лет позиции РФ по этим показателям снизились.

В целом данные статистики пока не свидетельствуют о реальном движении страны по инновационному пути. Деградация собственного научно-технического потенциала вызывает необходимость переориентации отечественной экономики на импортную технологическую базу. Одним из ключевых поставщиков технологий в Россию являются страны ЕС.

Сотрудничество России и ЕС в инновационной сфере. Сравнительный анализ технологических платежных балансов свидетельствует об активной торговле технологиями развитыми странами-лидерами (табл. 3). В России, наоборот, наблюдается преобладание импорта над экспортом и как результат – отрицательное сальдо платежей за технологии. В структуре торговли российскими технологиями только экспорт научных исследований превышает импорт, по всем остальным статьям (патенты на изобретения, полезные модели, ноу-хау и т. д.) преобладает ввоз из-за рубежа [16]. Таким образом, Россия является нетто-импортером технологий.

Таблица 3 Баланс платежей за технологии по странам*, млн. долл.

| Страна | Поступления от

экспорта технологий |

Выплаты по импорту

технологий |

Сальдо платежей

за технологии |

| Россия | 1279,2 | 2455,8 | -1176,6 |

| Великобритания | 38845,6 | 12677,0 | 26168,6 |

| Германия | 66620,7 | 54193,1 | 12427,7 |

| Италия | 14847,3 | 13516,9 | 1330,4 |

| Франция | 5188,3 | 3233,5 | 1954,8 |

| США | 126517,0 | 87617,0 | 38900,0 |

| Япония | 34788,2 | 5919,8 | 28868,4 |

Источник: [17].

В общем объеме сделок по торговле технологиями с зарубежными государствами на страны ЕС приходится 33% сделок по экспорту и 57% по импорту (табл. 4). За 2010-2014 гг. объем экспорта технологий в страны ЕС возрос на 14%, объем импорта из стран ЕС – на 45%.

По итогам 2014 г. главными «поставщиками» технологий в Россию, а также

«закупщиками» российских разработок являются государства Евросоюза: Германия (524 соглашения по импорту технологий и 208 по экспорту), Великобритания (соответственно 219 и 53), Франция (145 и 70), Нидерланды (111 и 61), Финляндия

(94 и 48), Италия (92 и 39). В целом в 2014 г. объем импорта в 2,3 раза превышал объем экспорта. В то же время исследователи [18] подчеркивают, что отраслевая структура научно-технического обмена с зарубежными странами не отвечает стратегическим интересам России. Формально в обрабатывающую промышленность страны направляется существенная часть закупаемых неовеществленных технологий (около 60%), значительная их часть сосредоточена в металлургии и пищевой промышленности. В сферу операций с недвижимым имуществом, арендой и предоставлением услуг поступило около 30% всех технологий. В то же время приток технологий в машиностроение (важнейшую отрасль, определяющую общий технологический уровень страны) незначителен.

Как отмечено выше, подавляющую часть технологий Россия импортирует в виде машин и оборудования. Из них по одной трети составляют автомобили, другие транспортные средства и оборудование для металлообработки, электротехническое оборудование, приборы и другие промышленные машины; более 10% приходится на телекоммуникационное и звуковоспроизводящее оборудование. Такая структура импорта свидетельствует о том, что ввоз техники из-за рубежа в значительной части ориентирован на удовлетворение потребительских нужд, а не на цели технологической модернизации экономики.

Как показывает мировая практика, в отдельных случаях исходной базой для создания новых отечественных разработок может стать импорт технологий в форме патентов, лицензий и ноу-хау (опыт Германии, Японии). Одной из причин недостаточно активного использования «чистых» технологий в России является отсутствие в стране системы коммерциализации результатов НИОКР.

Наряду с торговлей технологиями, в рамках развития сотрудничества России и ЕС в инновационной сфере создаются совместные предприятия (табл. 5).

Таблица 5 Примеры создания совместных предприятий России и ЕС для реализации инновационных проектов

| Российское предприятие | Зарубежный партнер | Совместный проект |

| Металлургическая отрасль | ||

| ПАО «Северсталь» | Gestamp Automocion,

Испания и «Stadko Ltd», Англия |

Совместный завод ООО «Стадко», проект по производству автокомпонентов |

| ПАО «НЛМК» | Duferco, Италия | Совместное предприятие Steel Invest & Finance S. A. |

| ПАО «Трубная металлургическая компания» | Corinth Pipeworks,

Греция |

Совместное предприятие ЗАО «ТМК-CPW», проект по установке высокопроизводительного трубо-

электросварочного оборудования |

| ПАО «КаменскУральский металлургический завод» | Danieli, Италия, EBNER

Industrieofenbau GmbH, Австрия и GEORG, Германия |

Проектирование и поставка металлургического оборудования для первой очереди (цех холодной прокатки) проекта «Прокатный комплекс» |

| Машиностроительная отрасль | ||

| ПАО «АвтоВАЗагрегат» | Eberspächer, Германия | Проект по поставке на конвейер автомобиля класса С;

соглашением предусмотрено совместное производство систем выпуска газа под проект LADA 2116 |

| ПАО «КАМАЗ» | Daimler AG, Германия | Строительство совместного завода по производст-

ву кабин Mercedes-Benz Axor |

| ПАО «Трансмашхолдинг» | Alstom Transport,

Франция |

Совместные проекты в области создания и производства современного рельсового подвижного со-

става и высокотехнологичных компонентов |

| АО «Синара-Транспортные Машины» |

Siemens AG, Германия |

Совместное предприятие ООО «Уральские локомотивы», проектирование, производство, продажа и техническое обслуживание локомотивов и электропо-

ездов |

| Химическая отрасль | ||

| ООО «Сибур» | Solvay, Бельгия | Совместное предприятие «РусПАВ» по производству поверхностно-активных веществ и продуктов

для нефтедобывающей промышленности |

Как правило, схема взаимодействия партнеров по совместному предприятию заключается в следующем. Технологии и инновации (которые зачастую уже коммерциализированы западными компаниями), позволяющие производить продукцию с более высокой добавленной стоимостью, привносит европейская сторона, а российская – обеспечивает предприятие производственными мощностями, сырьевой и производственной базой, сбытовой сетью (доступ к рынкам России и стран СНГ), а также решает логистические вопросы. В ряде случаев российские компании получают более свободный доступ на европейский рынок.

Таким образом, качественный уровень научно-технической интеграции между Россией и ЕС не соответствует имеющемуся у сторон экономическому потенциалу. Кроме того, политический кризис в отношениях сторон практически нивелировал наметившийся тренд повышения инновационной составляющей сотрудничества.

Санкции как импульс к импортозамещению. Введение санкций затрагивает «чувствительные» сферы российской промышленности, включая нефтяной комплекс. Так, ЕС запретил поставки технологий для глубоководного бурения нефтяных скважин в Россию, в связи с чем большие проекты ОАО «НК «Роснефть» на шельфе оказались под угрозой [20]; сорвался контракт на поставку комплектующих из Германии для производственных нужд АО «Объединенная судостроительная корпорация» [21]; европейские железнодорожные компании Италии, Франции, Испании и Германии отказались от участия в проекте строительства высокоскоростной магистрали «Москва – Казань» [22] и т. д.

Вместе с тем санкции являются импульсом к использованию собственных ресурсов и переходу к импортозамещению, потенциал которого весьма внушителен. Это связано со значительным внутренним спросом на продукцию машиностроения, который в настоящее время во многом удовлетворяется за счет поставок из-за рубежа. Так, по оценкам исследователей Института народнохозяйственного прогнозирования РАН, зависимость от импорта (доля импорта на внутреннем рынке) составляет (%): в станкостроении 88,6; в приборостроении – 60,9; в тяжелом машиностроении – 58,1; в электротехнической промышленности – 53,7; в транспортном машиностроении – 45,9 [23]. Кроме того, падение курса рубля по отношению к евро и доллару в IV кв. 2014 г. привело к существенному повышению рублевой стоимости ввозимых в страну товаров. Наиболее ощутимым этот рост оказался для предприятий, приобретавших за рубежом дорогостоящее оборудование и комплектующие (см. напр. [24]). Например, в себестоимости экспортной продукции машиностроительной и станкостроительной отрасли доля импортных комплектующих может составлять более 40%. Таким образом, от импорта сильно зависит даже текущая деятельность многих российских предприятий. Это означает, что основной вектор политики импортозамещения должен быть направлен на поддержку машиностроительных производств, в первую очередь для удовлетворения потребностей внутреннего рынка, а в перспективе – для реализации продукции за рубежом. В то же время при существующем технологическом отставании от развитых стран сложно прогнозировать значительное увеличение спроса на продукцию российского машиностроения на мировом рынке [25].

Теория и методология импортозамещения, разработанные в трудах современных отечественных и зарубежных ученых [26-33 и др.], позволяют выделить три варианта стратегии импортозамещения как приоритета экономического развития на национальном уровне: 1) внутренне ориентированное импортозамещение (освоение внутренних рынков промышленных товаров); 2) внешнеориентированное (продвижение отечественных изделий на мировой рынок); 3) смешанное (реализация импортозамещающей продукции как на внутреннем, так и на внешнем рынке в различных пропорциях). С нашей точки зрения, наиболее целесообразна стратегия смешанного импортозамещения, результатом которой должна стать не только поддержка развития предприятий и отраслей, ориентированных на внутреннего потребителя, но и дальнейшее повышение экспортного потенциала промышленных компаний с целью занять свою нишу на мировом рынке товаропроизводителей. В целом стратегия импортозамещения предполагает постепенный переход от производства традиционной к наукоемкой продукции путем повышения уровня развития производства и технологий. Это позволяет рассматривать импортозамещение как промежуточный этап реиндустриализации, восстановления и развития производственного потенциала территорий [34].

Руководством страны импортозамещение определено в качестве одного из долгосрочных приоритетов3. В соответствии с Планом содействия импортозамещению во II кв. 2015 г. Минпромторг утвердил отраслевые планы по гражданским секторам промышленности. В результате оценки и ранжирования более 4 тыс. проектов на основе перечня приоритетных и критических видов продукции было составлено

19 отраслевых планов, включающих 2059 проектов. По оценке специалистов, бюджет реализации данных планов составляет 1,5 трлн. руб., из них 1,265 трлн. частные и 235 млрд. – государственные инвестиции [35].

На основе импортозамещения может быть сформирован достаточно емкий рынок (спрос на широкую номенклатуру промышленной продукции), удовлетворение которого должно способствовать росту экономической динамики. Ключевая роль в данном процессе принадлежит регионам4. Более подробно проблемы и предпосылки импортозамещения на региональном уровне рассмотрим на материалах Вологодской области.

Проблемы и направления импортозамещения в регионе (на примере Вологодской области). По данным Северо-Западного таможенного управления, ввоз зарубежных товаров для производства в 2014 г. осуществляли 96 предприятий (включая индивидуальных предпринимателей) Вологодской области, что на 30% меньше, чем в 2010 г. Структура импорта в регионе на протяжении последних лет значительно не меняется: наибольший его объем приходится на продукцию машиностроительного комплекса (45,3% в 2014 г.), в регион также ввозятся металлы и изделия из них, продукция химической промышленности, продовольственные товары.

В исследовании, проведенном в Институте социально-экономического развития территорий (ИСЭРТ) РАН (Вологда), определено, производятся ли в регионе аналоги продукции, попавшей под эмбарго [36], а также существуют ли возможности организации ее производства. Сбор информации относительно реализуемых в регионе импортозамещающих проектов показал, что в приоритетных отраслях промышленности (машиностроительной, пищевой и др.) уже функционируют (либо создаются) производства по выпуску продукции, способной заменить импортные аналоги (табл. 6).

Таблица 6 Примеры проектов по импортозамещению предприятий из Вологодской области

| Импортозамещаяемая продукция | Страна-экспортер |

| А | B |

| ПАО «Северсталь» | |

| Сортовой прокат, оцинкованный прокат, горячекатаный прокат

Высокопрочный прокат Диффузионно-легированные железные порошки Запасные части к металлургическим агрегатам

Запуск производства проката с полимерным покрытием Биметаллические износостойкие листы |

Украина

Швеция, Финляндия Швеция Бельгия, Германия, Испания, Италия, Словения, Чехия, Швейцария, Украина Бельгия Великобритания |

| ПАО «Череповецкий литейно-механический завод» | |

| Оборудование для линий оцинкования (погружные барабаны, ролики, втулки, рычаги, радиантные трубы), запасные части к нефтеперерабатывающему оборудованию (трубы, фитинги, трубные решетки, змеевики)

Металлургическое оборудование для прокатных станов и термических печей (печ- ные ролики, радиантные трубы) Оборудование для пульпопроводов (трубы биметаллические) |

Германия, США Италия Украина |

| ООО «ЮниФенс» | |

| Решетчатые настилы, использующиеся для несущих покрытий и ограждений пешеходных и транспортных зон, межэтажных перекрытий, ходовых мостиков,

платформ, эстакад, лестниц |

Германия |

| ПАО «Ультракрафт» | |

| Автоматизированные установки неразрушающего контроля листового / рулонного проката, сварные и бесшовные трубы различного диаметра, сортовой прокат; автоматизированные комплексы контроля геометрических параметров металлопроката и труб

Электроакустические преобразователи |

Германия, Франция, США, Канада Германия, США |

| ПАО «ОПТИМЕХ» | |

| Модульные блок-контейнеры для установки технологического оборудования по очистке воды и стоков, рассчитанные на эксплуатацию в неблагоприятных кли-

матических условиях |

Австрия |

| ООО «Оптимех-Экология» | |

| Производство блочно-модульных систем очистки для воды и стоков | США, Германия |

4 В марте 2016 г. Министерством экономического развития РФ утверждены Методические рекомендации по подготовке региональных планов по импортозамещению. Приказ Министерства экономического развития РФ от 10 марта 2016 г. №116 «Об утверждении Методических рекомендаций по подготовке региональных планов по импортозамещению». Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71248604/

Продолжение табл.

| А | В |

| ООО «ЗМПО «Модуль-Ф» | |

| Огнеупорные проходки, применяемые в строительстве, нефтегазовом комплексе

для проходок сквозь стены, конструкции и сооружения повышенной надежности в условиях неблагоприятных и агрессивных сред и перепадов давлений |

Швеция, Австрия |

| ООО «ОПТМАРКЕТСЕРВИС», филиал в г. Вологда | |

| Рефрижераторные контейнеры класса 1ААА

Автоцистерны пожарные на шасси автомобилей и прицепов Термосифонные баки для смазки подшипниковых узлов насосов для нефтяной отрасли Мобильные установки для получения азота (для нефтяной отрасли) |

США, Дания Германия, Франция

Финляндия Швеция, Германия |

| ООО «АКВАТОН» | |

| Ключевые элементы комплексов очистки воды, в том числе Дозирующие насосы

Клапаны управления, управляющие электроприводы Адсорбенты |

Италия, Германия США, Франция Великобритания |

| ООО «Октава-Плюс» | |

| Посадочные модули для выращивания зеленых культур методом проточной гидропоники

Ложементы для изоляции газовых и нефтяных труб; полимерные подушки под стальные трубопроводы; кронштейн контактного рельса для метрополитена: зажим верхний контактного рельса, корпус зажима нижнего контактного рельса |

Франция, Нидерланды

страны ЕС |

| ООО «Александра-Плюс» | |

| Линия для ультразвуковой очистки деталей (для изготовления истребителей Су-30)

Оборудование на основе применения силового ультразвука |

Финляндия

Финляндия, Япония |

| ПАО «Северное Молоко»

Производство свежих сыров страны ЕС ООО «Нестле Россия» (филиал в г. Вологда) |

|

| Продукты для детского питания | страны ЕС |

Вместе с тем существуют проблемы, сдерживающие процессы импортозамещения. Об этом свидетельствуют результаты опроса руководителей предприятий и экспертов5, позволившие выделить четыре блока проблем, препятствующих выпуску продукции, способной конкурировать с зарубежными аналогами.

- Ограничение деловой активности, обусловленное высокой стоимостью кредитов (отметили 79% экспертов и 69% руководителей предприятий), нестабильностью финансовой ситуации в стране (47% и 45%, соответственно).

- Высокая стоимость продукции, которую как представители предприятий, так и эксперты связывают с высокой стоимостью сырья, труда и коммунальных услуг, технического обслуживания, поставок.

- Низкое качество продукции, вызванное, по мнению экспертов, устаревшими технологиями, применяемыми в производстве (отметили 90% экспертов), а также отсутствием контроля качества и недостаточной стандартизацией продукции (32%). Руководители предприятий обращают внимание на то, что низкое качество продукции связано, прежде всего, с некачественным исходным сырьем (41%), несмотря на его высокую стоимость.

- Ограниченная доля рынка. Предприятия отмечают среди основных проблем расширения объемов сбыта продукции неудовлетворительный маркетинговый анализ (43%), слабую развитость сети распространения продукции (49%), наличие на рынке устоявшихся брендов (37%).

Указанные проблемы имеют системный характер, их решение требует реализации комплексных шагов по активизации процессов импортозамещения в регионах. В первую очередь доступность инвестиционных ресурсов для реализации проектов по импортозамещению необходимо обеспечить предприятиям малого и среднего бизнеса. Ряд мер по финансовой поддержке реализуется государством. Создан и функционирует Фонд развития промышленности, предоставляющий финансирование проектов импортозамещения в размере от 50 до 500 млн. руб. под 5% годовых6. Однако эта точечная мера не позволяет значительно повлиять на изменение всей картины в целом. Ключевую роль в условиях крайнего дефицита финансовых средств играет создание эффективных механизмов перелива финансовых потоков из сырьевых отраслей в высокотехнологичные.

5 Опрос проводился сотрудниками ИСЭРТ РАН в 2014 г. В качестве экспертов выступили представители региональных органов власти и управления, организаций инновационной инфраструктуры, научно-образовательных учреждений, бизнеса. При ответе на вопросы анкеты можно было отметить несколько вариантов ответа.

По мнению экспертов (47% опрошенных), целесообразно предоставлять гарантии по обязательствам перед финансово-кредитными организациями, что облегчит доступ кредитных средств для организаций и позволит им развиваться, обновлять производство интенсивными темпами. Предприятия отмечают необходимость вложения прямых инвестиций и (или) финансовой поддержки на начальном этапе внедрения импортозамещающей продукции (57% опрошенных), предоставления налоговых льгот в рамках действующего законодательства на региональном и местном уровнях (37%), развитие лизинга (29%).

При реализации импортозамещающих проектов целесообразно задействовать собственный научно-технический потенциал территорий, а также обеспечить участников инновационных процессов услугами, необходимыми для трансфера интеллектуальной собственности и ее коммерциализации; сфокусировать меры государственной поддержки на технологиях, являющихся критическими для предприятий регионов.

Важное значение имеет развитие инфраструктуры поддержки импортозамещающих производств в части содействия продвижению продукции региональных производителей на рынок на основе:

- проведения маркетинговых исследований потенциальных направлений импортозамещения, а также регионов сбыта продукции;

- размещения и продвижения информации об импортозамещающих предприятиях, проектах, продукции на инвестиционных порталах и т. п.;

- организации участия компаний в бизнес-миссиях, в выставочно-ярмарочных мероприятиях в регионах РФ, а также за рубежом;

- разработки и реализации механизмов бизнес-кооперации и субконтрактации субъектов малого и среднего предпринимательства с целью выпуска импортозамещающей продукции;

- оказания консультационных услуг в области международного патентования.

Реализация в регионах политики импортозамещения требует создания необходимой нормативно-правовой базы. На наш взгляд, следует внести в стратегии социальноэкономического развития регионов соответствующие предложения по формированию импортозамещающих производств, разработать дорожные карты. Их целью должно стать создание условий для замены на внутрироссийском рынке продукции, производимой за рубежом, конкурентоспособной продукцией, выпускаемой в регионах РФ.

* * *

Таким образом, анализ данных статистики показывает, что развитые страны – лидеры ЕС активизировали торговлю технологиями, обеспечив преобладание экспорта над импортом технологий, что позволяет получать им значительные прибыли. Базисом этого являются развитые инновационные системы. В России инновационная система не сформирована, что связано во многом с недостаточным объемом затрат на НИОКР как государственных, так и частных. В результате, на экспорт идут сырьевые ресурсы, а российская экономика находится в технологической зависимости от западных стран.

6 В то же время для большинства малых и средних предприятий привлечение средств данного Фонда является недоступным, вследствие коротких сроков возврата кредита (5 лет), а также того, что минимальный общий бюджет проекта должен составлять 100 млн. руб., софинансирование со стороны предприятия — не менее 30%.

Чтобы занять существенную долю на международном рынке высоких технологий, необходимо повысить конкурентоспособность продукции местных производителей на внутрироссийском рынке, увеличить экспортные продажи наукоемкой продукции. Первым этапом перехода к получению экспортной «интеллектуальной ренты» является импортозамещение, актуальность которого возрастает в связи со сложившейся политико-экономической ситуацией (санкции, ослабление курса рубля). Реализация мер по комплексному стимулированию смешанного импортозамещения в регионах создаст условия для дальнейшего развития и модернизации производства преимущественно на основе отечественных технологий, что обеспечит повышение экономической безопасности России.

Литература

- Россия и страны – члены Европейского Союза. Стат. сб. : Росстат, 2015. 271 c.

- Концепция внешней политики Российской Федерации [Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Россия и страны – члены Европейского союза. 2015. Стат. сб. M.: Росстат, 2015. 271

- Представительство Европейского союза в России. Цифры и факты [Электронный ресурс]. Режим доступа: http://eeas.europa.eu

- Динамика производства в отдельных подотраслях черной металлургии и выпуск важнейших видов продукции // Черная металлургия. Бюллетень научно-технической и экономической информации. №2. 115 c.

- Федеральная таможенная служба. Таможенная статистика внешней торговли. [Электронный ресурс]. Режим доступа: http://stat.customs.ru/apex/f?p=201:7:3922730552796369::NO

- The World Bank [Электронный ресурс]: http://data.worldbank.org/indicator/TX.VAL.TECH.CD/countries/FR-RU-DE-NL- CN-FI-GB?display=default

- The World Bank Database [Электронный ресурс]. Режим доступа: worldbank.org

- Распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р «О Концепции долгосрочного социально-экономического развития РФ на период до 2020 г.» (с изменениями и дополнениями) [Электронный ресурс]. Режим доступа: http://base.garant.ru/194365/#friends

- Бойко А.Н., Власкин Г.А., Ленчук Е.Б., Овчинников В.В., Цукерман В.А. Опыт инновационного сотрудничества стран ЕС и СНГ. Oфиц. сайт исполнительного комитета СНГ [Электронный ресурс]. Режим доступа : http://www.cis.minsk.by/page.php?id=13594

- Рогов С.М. Новая шоковая терапия и «реформа РАН»: реалии российской науки [Электронный ресурс]. Режим доступа: http://www.perspektivy.info/print.php?ID=243808

- OECD in Figures 2009. OECD Countries, 2007 Gross Domestic Expenditure on R&D [Электронный ресурс]. Режим доступа: http://browse.oecdbookshop.org/oecd/pdfs/free/0109061e.pdf; http://www.oecdilibrary.org/economics/oecd-in-figures-2009_oif-2009-en

- Стратегия инновационного развития Российской Федерации на период до 2020 года. Утверждена распоряжением Правительства Российской Федерации от 8 декабря 2011 г. № 2227-р. [Электронный ресурс]. Режим доступа: http://minsvyaz.ru/ru/doc/?id_4=685.

- Патентная активность России и США [Электронный ресурс]: аналитическое исследование из цикла «Индикаторы инновационного развития российской экономики», 2013 г. Режим доступа: http://www.nbkg.ru/researches/patent_activity_russia_vs_usa.pdf.

- The World Economic Forum [Электронный ресурс]. Режим доступа: weforum.org

- Россия в цифрах – 2014. Крат. стат. сб. M.: Росстат, 2014. 558 с.

- Наука. Инновации. Информационное общество: 2015. Крат. стат. сб. Г.И. Абдрахманова, Н.В. Городникова, Л.М. Гохберг и др. М.: НИУ ВШЭ, 2015. 80 с.

- Квашнина И.А. Внешнеэкономические факторы модернизации российской экономики // Научный доклад И.А. Квашнина, В.П. Оболенский, В.П. Шуйский. ИЭ РАН, 2013. 55 с.

- Результативность научных исследований и разработок: 2015. Статистика науки и образования. Вып.

М.: ФГБНУ НИИ РИНКЦЭ, 2015. 50 с.

- Результат санкций: «Роснефть» начинает переход на PostgreSQL и ищет альтернативные ОС [Электронный ресурс]. Режим доступа: http://www.tadviser.ru/index.php

- Эксперт Online [Электронный ресурс]. Режим доступа: http://expert.ru/2014/07/30/osk-mistrali-ne-pomeha/

- РБК [Электронный ресурс]. Режим доступа: http://www.rbc.ru/rbcfreenews/559ba26d9a79470415ce7257

- Борисов В.Н., Почукаева О.В. Инновационное машиностроение как фактор развивающего импортозамещения // Проблемы прогнозирования. 2015. № 3. С. 31-42.

- Кувалин Д.Б., Моисеев А.К. Российские предприятия весной 2015 г.: реакция на валютный шок и деятельность в условиях экономического спада // Проблемы прогнозирования. № 6. С. 146-161.

- Кувалин Д.Б., Лавриненко П.А., Ташенов А.С., Херсонский А.А., Потапенко В.В. Развитие машиностроения в государствах-участниках ЕАБР: отраслевой обзор. Алматы, 2012. 60 с.

- Борисов В.Н., Почукаева О.В, Балагурова Е.А., Орлова Т.Г. Роль импортозамещения в развитии машиностроения // Научные труды: Институт народнохозяйственного прогнозирования РАН, С. 300-323.

- Иноземцев В.Л. Пределы «догоняющего» развития. М.: Экономика, 2000. 295 с.

- Инновационное развитие регионов. Теория, практика, управление / Под ред. А.И. Татаркина. М.: Экономика, 2010. 241 с.

- Линдерт П.Х. Экономика мирохозяйственных связей: пер. с англ. М.: Прогресс, 1992. 520 с.

- Лукьянчук Е. Импортозамещение: зарубежный опыт [Электронный ресурс]. Режим доступа: http:// apteka.ua 786 (15) -18.04.2011

- Макаров А.Н. Импортозамещение как инструмент индустриализации экономики региона: инновационный аспект (на примере Нижегородской области) // Российский внешнеэкономический вестник. № 5. С. 36-40.

- Некипелов А.Д. Точка зрения: 2-е изд. М.: Магистр, Инфра-М, 2012. 512 с.

- Филипцов А. М. Отраслевая политика и экономическое развитие: проблемы теории. Горки: Белорусская государственная сельскохозяйственная академия, 2006. 234 с.

- Гулин К.А., Мазилов Е.А., Ермолов А.П. Импортозамещение как инструмент активизации социальноэкономического развития территорий // Проблемы развития территории. № 3. С. 7-25.

- Хасанов Т. Импортозамещение обойдется в 1,5 трлн. рублей // Известия. № 58. С. 2.

- Постановление «Об установлении запрета на допуск отдельных видов товаров машиностроения, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд». Правительство Российской Федерации [Электронный ресурс]. 2014 Режим доступа: http://pravo.gov.ru/laws/acts/55/545354.html