Аналитическая записка

В России в период с 17 апреля по 1 ноября 2020 г. Постановлением Правительства Российской Федерации от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году» для покупки квартиры в новостройках введена льготная ипотека со ставкой не более 6,5%.

Сумма кредита при этом ограничена (до 8 млн. руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях, не более 3 млн. руб. – в других регионах). Срок кредитования не ограничен, его устанавливают сами банки. Первоначальный взнос должен быть не менее 20% от цены договора. Заемщик обязан погашать кредит равными ежемесячными платежами. Недополученные кредиторами проценты будет субсидировать государство из федерального бюджета и (или) иных определенных Правительством РФ источников. Общая сумма кредитов (займов), по которым осуществляется возмещение недополученных доходов, составляет, согласно Постановлению Правительства, до 740 млрд. рублей.

При покупке квартиры можно использовать средства материнского капитала и другие виды господдержки. Заемщик должен быть гражданином РФ.

Программа будет действовать для покупки гражданами жилья в строящихся домах и приобретения у застройщиков жилых помещений, созданных с привлечением средств по договорам участия в долевом строительстве и введенных в эксплуатацию.

Нами проведены расчеты с целью проанализировать, как в среднем по России изменятся финансовые условия покупки стандартной квартиры 54 кв.м на первичном и вторичном рынках жилья семьей из 3-х человек при снижении ставки ипотечного кредитования с 10% до 6,5% годовых, при условии: (1) величины первоначального взноса 20% и (2) – 15% от стоимости покупаемого жилья.

Срок кредитования принимается равным 20 годам. Доля ежемесячного платежа по ипотечному кредиту в доходах семьи не должна превышать 33,3%.

Согласно данным Росстата о ценах на рынках жилья в среднем по России на конец I кв. 2020 г., они составили на первичном рынке 71 499 руб./кв.м и 61 068 руб./кв.м общей площади на вторичном рынке жилья.

Заметим, что по состоянию на конец IV кв. 2019 г. в среднем по России цены на первичном и вторичном рынках жилья составляли 64 059 и 58 528 руб./кв.м общей площади, т.е., несмотря на уже начавшиеся в марте проблемы, связанные с пандемией, по итогам I квартала 2020 г. они выросли на 11,6% и 4,3%, соответственно.

Среднемесячные душевые денежные доходы населения, по данным Росстата, в среднем по России за I кв. 2020 г. составили 31 246 руб./чел. (в среднем за 2019 г – 35 188 руб./чел.).

При расчетах использованы данные Росстата о распределении населения России по величине среднедушевых денежных доходов за 2019 г. и I кв. 2020 г.:

| Руб./мес. | 2019 г., % | I кв. 2020 г., % |

| До 7000,0 | 4,1 | 4,2 |

| 7000,1-10000,0 | 6,1 | 6,7 |

| 10000,1-14000,0 | 10,1 | 11,4 |

| 14000,1-19000,0 | 13,1 | 14,5 |

| 19000,1-27000,0 | 17,9 | 19,3 |

| 27000,1-45000,0 | 24,6 | 24,6 |

| 45000,1-60000,0 | 10,1 | 9,1 |

| 60000,1 -75000,0 | 5,5 | 4,5 |

| 75000,1 — 100000,0 | 4,5 | 3,3 |

| Свыше 100000,0 | 4,0 | 2,4 |

Расчеты проведены для первичного и вторичного рынков жилья, хотя в настоящее время субсидирование снижения ставки ипотечного кредитования до 6,5% предлагается осуществить только для рынка новостроек – реально, прежде всего, для поддержки стройкомплекса страны. Для поддержки покупательского спроса целесообразно, на наш взгляд, снижать также ставку ипотечного кредитования покупки жилья и на вторичном рынке.

Результаты расчетов представлены в Таблицах 1 и 2.

Таблица 1. Финансовые условия покупки стандартной квартиры с применением ипотечного кредита на первичном рынке жилья, 1 квартал 2020 г., Российская Федерация

| 2019, ставка 10% | 2020, I кв., ставка 10% | 2020, I кв., 6,5%, первонач. взнос 20% | 2020, I кв., 6,5%, первонач. взнос 15% | |

| Среднедушевой денежный доход (руб./чел. в месяц) – данные Росстата | 35188 | 31246 | 31246 | 31246 |

| Минимальный доход семьи из трех человек, необходимый для приобретения стандартного жилья на первичном рынке (руб./семью в месяц) | 80196,7 | 89511,0 | 69156,0 | 73478,2 |

| Минимально необходимый среднедушевой денежный доход (руб./чел. в месяц) | 26732,2 | 29837,0 | 23052,0 | 24492,7 |

| Индекс доступности приобретения жилья с кредитом (HAI) на первичном рынке | 131,6 | 104,7 | 135,5 | 127,6 |

| Доля домохозяйств, для которых доступно приобретение стандартной квартиры 54 кв.м на первичном рынке | 49,3 | 40,0 | 53,4 | 49,9 |

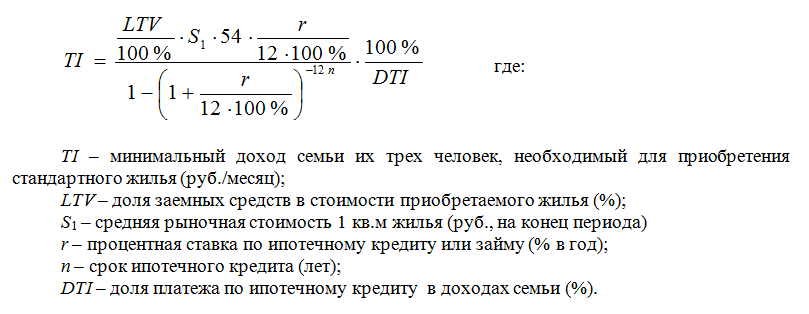

Минимальный среднемесячный доход домохозяйства, необходимый для приобретения жилья, соответствующего стандартам обеспечения жилыми помещениями (54 кв. м для семьи из трех человек), за счет собственных и заемных средств, рассчитывается по формуле:

Расчеты показывают, что для I квартала 2020 г. при снижении ставки ипотечного кредитования с 10% до 6,5% (при условии сохранения величины первоначального взноса 20%) минимальный среднемесячный доход семьи из трех человек, необходимый для приобретения стандартного жилья на первичном рынке жилья снижается с 89 511 руб. до 69 156 руб.

В среднедушевом исчислении снижение минимально необходимого для покупки стандартной квартиры с ипотекой дохода составит с 29 837 руб. до 23 052 руб. на человека.

Заметим, что по состоянию на конец IV кв. 2019 г. минимально необходимый среднедушевой доход при ставке ипотеки 10% составлял 26 732 рубля (таблица 1).

Рассчитан такой важнейший (используемый в директивных документах) показатель, как доля домохозяйств, имеющих возможность приобрести стандартное жилье с помощью собственных и заемных средств (ипотеки). Он может служить интегральным показателем доступности жилья для населения на рынке.

В результате расчетов (с учетом распределения населения по величине среднедушевых доходов) получается, что при снижении ставки ипотечного кредита с 10% до 6,5%, доля семей, для которых доступна покупка стандартной квартиры на первичном рынке жилья с использованием ипотечного кредитования возрастет с 40% до 53,4%, или на 13,4 процентных пункта.

Заметим, что по состоянию на конец IV кв. 2019 г. доля семей, для которых была доступна покупка стандартной квартиры на первичном рынке составляла, по нашей оценке, 49,3%.

Если произвести еще одно из предложенных изменений условий кредитования, а именно, снизить величину первоначально взноса с 20% от стоимости квартиры до 15%, то сумма первоначального взноса снижается с 772 189,2 рублей до 579 141,9 рублей. Однако это увеличивает сумму кредита, который необходимо взять (3 281 804,1 рублей вместо 3 088 756,8 рублей), Поэтому значения других показателей, характеризующих условия кредитования, несколько ухудшаются (см. крайний справа столбец в Табл. 1 и П-1).

При уровне первоначального платежа в 15% увеличивается величина минимально необходимого уровня денежного дохода, при котором возможно приобретение стандартного жилья на первичном рынке с использованием ипотеки (с 23 052 до 24 492,7 руб./чел. в месяц). При этом снижается доля семей, для которых по уровню доходов доступно приобретение стандартного жилья с ипотекой на первичном рынке (с 53,4 до 49,9%).

Рассчитан также активно используемый за рубежом индекс доступности приобретения жилья с кредитом (HАI – Housing affordability index).

Он показывает соотношение фактического уровня доходов среднестатистического домохозяйства и минимального уровня доходов, которые необходимо иметь для приобретения стандартной квартиры площадью 54 кв.м. с помощью ипотечного кредита, выдаваемого на стандартных условиях. То есть индекс HАI рассчитывается как соотношение среднестатистического денежного дохода домохозяйства и минимального дохода домохозяйства, необходимого для приобретения жилья с кредитом на стандартных условиях (в процентах).

В результате снижения ставки кредитования с 10 до 6,5% значение индекса доступности приобретения жилья с кредитом (HAI) на первичном рынке возрастет с 104,7% до 135,5%.

Если снизить величину первоначально взноса с 20% от стоимости квартиры до 15%, то величина индекса HAI снижается с 135,5% до 127,6%.

Общая выплата за 20 лет, согласно ипотечному калькулятору, составит при первоначальном взносе 20% в случае ставки кредита 10% — 7 133 309 руб. и в случае ставки 6,5% — 5 515 164 руб., а при первоначальном взносе 15% и ставке кредита 6,5% — 5 859 862 руб. (цена квартиры 3 860 946 руб.) — Табл. П-1.

Хотя льготные условия кредитования не распространяются на вторичный рынок, аналогичные расчеты проведены для вторичного рынка жилья, где цены в I кв. 2020 были ниже, чем на первичном рынке (см.Таблицы 2 и П-2)

Таблица 2. Финансовые условия покупки стандартной квартиры с применением ипотечного кредита на вторичном рынке жилья, 1 квартал 2020 г., Российская Федерация

| 2019, ставка 10% | 2020, I кв., ставка 10% | 2020, I кв., 6,5%, первонач. взнос 20% | 2020, I кв., 6,5%, первонач. взнос 15% | |

| Среднедушевой денежный доход (руб./чел. в месяц) – данные Росстата | 35188 | 31246 | 31246 | 31246 |

| Минимальный доход семьи из трех человек, необходимый для приобретения стандартного жилья на вторичном рынке (руб./семью в месяц) | 73272,4 | 76452,2 | 59066,8 | 62758,5 |

| Минимально необходимый среднедушевой денежный доход (руб./чел. в месяц) | 24424,1 | 25484,1 | 19688,9 | 20919,5 |

| Индекс доступности приобретения жилья с кредитом (HAI) на вторичном рынке | 144,1 | 122,6 | 158,7 | 149,4 |

| Доля домохозяйств, для которых доступно приобретение стандартной квартиры 54 кв.м на вторичном рынке | 54,5 | 47,6 | 61,5 | 58,6 |

Основные параметры условий кредитования покупки стандартной квартиры на первичном и вторичном рынках жилья представлены в Приложении (Таблицы П-1 и П-2)

Таблица П-1. Покупка стандартной квартиры на первичном рынке жилья (РФ, I кв., 2020)

|

|

Ставка по ипотечному кредиту: 10% | Ставка по ипотечному кредиту: 6,5% | Ставка по ипотечному кредиту: 6,5% |

| Первоначальный взнос (доля от стоимости жилья), % | 20% | 20% | 15% |

| Сумма первоначального взноса, руб. | 772189,2 | 772189,2 | 579141,9 |

| Сумма заемных средств, руб. | 3088756,8 | 3088756,8 | 3281804,1 |

| Среднерыночная стоимость 1 кв.м квартиры на первичном рынке, руб. | 71499 | 71499 | 71499 |

| Среднерыночная стоимость квартиры 54 кв.м на первичном рынке, руб. | 3860946 | 3860946 |

3860946 |

| Срок ипотечного кредита | 20 лет | 20 лет | 20 лет |

| Предельная доля дохода семьи на погашение кредита | 33,3% | 33,3% | 33,3% |

| Общая выплата по кредиту за 20 лет, руб. | 7 133 309 | 5 515 164 | 5 859 862 |

| Переплата по кредиту, руб. | 4 044 552 | 2 426 407 | 2 578 057 |

Таблица П-2. Покупка стандартной квартиры на вторичном рынке жилья (РФ, I кв., 2020)

|

|

Ставка по ипотечному кредиту: 10% | Ставка по ипотечному кредиту: 6,5% | Ставка по ипотечному кредиту: 6,5% |

| Первоначальный взнос (доля от стоимости жилья), % | 20% | 20% | 15% |

| Сумма первоначального взноса, руб. | 659534,4 | 659534,4 | 494650,8 |

| Сумма заемных средств, руб. | 2638137,6 | 2638137,6 | 2803021,2 |

| Среднерыночная стоимость 1 кв.м квартиры на вторичном рынке, руб. | 61068 | 61068 | 61068 |

| Среднерыночная стоимость квартиры 54 кв.м на вторичном рынке, руб. |

3297672 |

3297672 |

3297672 |

| Срок ипотечного кредита | 20 лет | 20 лет | 20 лет |

| Предельная доля дохода семьи на погашение кредита | 33,3% | 33,3% | 33,3% |

| Общая выплата, руб. | 6 092 629 | 4 710 556 | 5 004 966 |

| Переплата по кредиту, руб. | 3 454 491 | 2 072 418 | 2 201 944 |