Аналитическая записка

Быстрый рост цен на сырьевых рынках заставил многих аналитиков говорить о начале долгосрочной тенденции повышения спроса и цен на товарных рынках в рамках нового «суперцикла».

Трансформируются ли тенденции последних несколько месяцев в устойчивый долгосрочный тренд или нет – покажет время. Вместе с тем, в краткосрочной перспективе продолжение роста мировых цен на товарных рынках в текущем году является весьма вероятным, чему будет способствовать как восстановление мировой экономики, так и инфляционный навес, который сформировался за счет беспрецедентного объема бюджетных стимулов и сверх мягкой денежно-кредитной политики ведущих центробанков.

Для России все это означает прежде всего рост экспорта. По нашим оценкам, даже при частичном восстановлении физических объемов экспорта сырьевых товаров и полном восстановлении экспортных цен, экспорт товаров в 2021 г. превысит уровень 2019 г.

Таблица. Экспорт товаров, млрд. долл. США. Источник: ЦБ РФ, ФТС, ИНП РАН

| 2019 | 2020 | 2021 (оценка) | |

| Экспорт всего | 419.9 | 329.5 | 423.4 |

| Экспорт вооружений | 15.2 | 13.0 | 15 |

| Несырьевой экспорт товаров | 92.6 | 101.6 | 105 |

| Экспорт сырья, в том числе | 312.1 | 214.9 | 304 |

| нефть | 122.2 | 72.5 | 115 |

| нефтепродукты | 66.9 | 44.4 | 65 |

| природный газ | 49.7 | 31.9 | 48 |

| уголь | 16.0 | 12.4 | 16 |

| древесина и лесоматериалы | 8.6 | 8.3 | 9 |

| удобрения | 8.4 | 7.0 | 10 |

| металлы | 32.2 | 30.1 | 32 |

| зерновые | 7.9 | 8.2 | 10 |

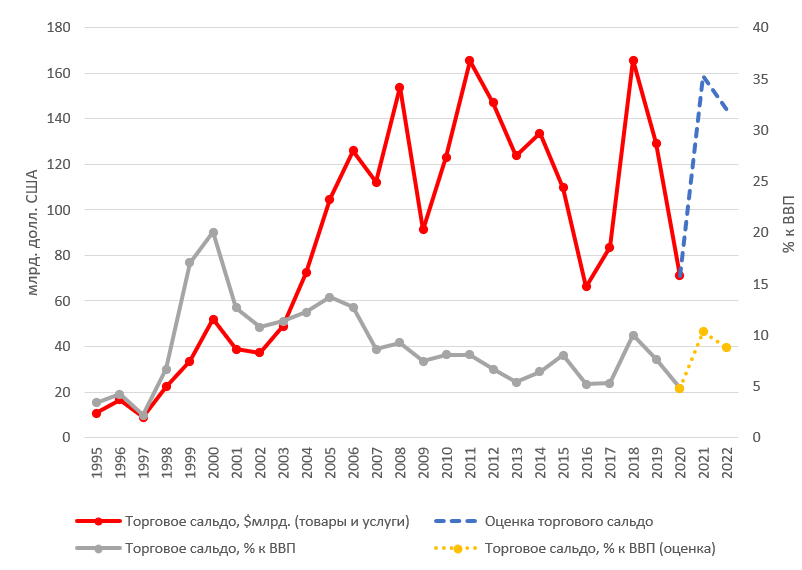

Экспорт товаров и услуг в 2021 г. едва не дотянет до уровня 2019 г. и составит $481 млрд. При сохранении валютного курса рубля на текущем уровне, импорт товаров и услуг вырастет относительно прошлого года менее чем на 10% и составит $322 млрд. В результате в 2021 г. сальдо торгового баланса сложится на рекордном за последние 15 лет уровне выше 10% от ВВП (или $159 млрд.)

Рис. 1. Сальдо торгового баланса России (товары и услуги) при условии сохранения курса рубля на уровне 74 руб./$. Источник: Росстат, ИНП РАН

Данные оценки торгового сальдо сделаны исходя из гипотезы о том, что доля импорта к ВВП в 2021 г. вернется к уровню 2019 г., а курс рубля к доллару останется на текущем уровне в 74 руб./$.

Если в 2021 г. отток валюты из России по каналам счета текущих операция и финансового счета платежного баланса вернется к значениям 2019 г., столь высокие показатели сальдо торгового баланса в текущем году позволят добавить к международным резервам еще порядка $80 млрд. То есть, к концу 2021 г. ЗВР достигнут $670 млрд.!

Если это еще не видно сейчас, то к концу текущего года абсурдность продолжения сберегательной политики в отношении экспортных доходов стане очевидной. Резервы превысят весь внешний долг России на $200 млрд. и годовой объем импорта в два раза. При этом, в условиях плавающего рубля резервы не используются для удержания курса в период шоков, а финансирование дефецита бюджета в кризисные периоды осуществляется за счет заимствований на внутреннем рынке. В связи с этим вполне закономерным является вопрос: для чего мы копим?

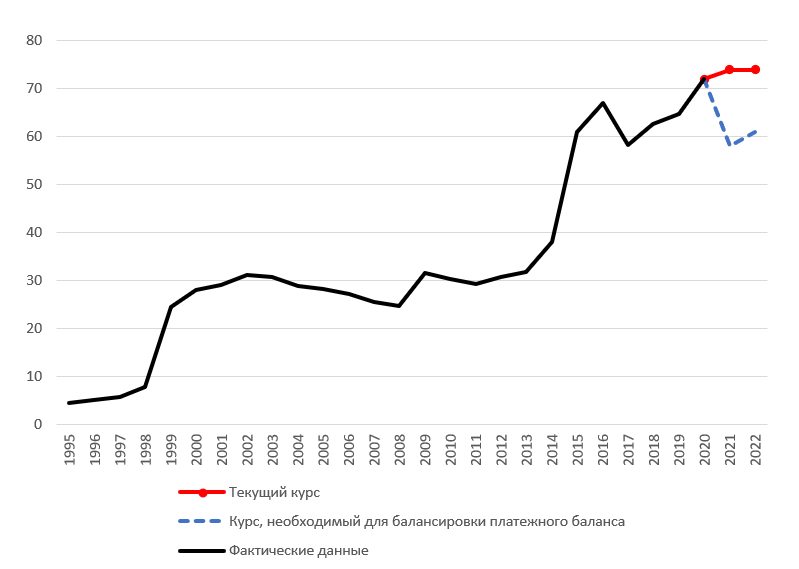

Расчеты показывают, что для балансировки платежного баланса в 2021-2022 гг. курс в 74 руб./$ является избыточным. В ближайшее два года для этих целей было бы достаточно и 60 руб./$. Укрепление курса позволило бы замедлить инфляцию и стимулировало бы инвестиционную активность за счет повышения доступности инвестиционного импорта. Это позволило бы в текущем году выйти на темпы роста экономики в 4% и переломить многолетнюю стагнацию, если конечно накопление резервов не является более приоритетной целью экономической политики.

Рис. 2. Курс рубля к доллару США, руб. за долл. Источник: ЦБ РФ, ИНП РАН