Коронакризис как вызов для экономической политики

Поразивший мировую экономику кризис не похож на все известные шоки последних десятилетий. Он не связан с характеристиками современного бизнес-цикла. Начало кризиса сопровождалось введением ограничительных мер, а влияние на экономическую динамику прямо зависело от жесткости карантина. Поэтому в отличие от классического циклического кризиса отсутствовал период нарастания кризисных явлений. Все происходило мгновенно – останавливались предприятия, транспорт, торговля.

Правительства крупнейших стран под давлением негативных прогнозов заболеваемости и общественного мнения были вынуждены принимать меры, последствия которых были крайне трудно просчитываемы. Теперь можно сделать два вывода для экономической политики и будущих кризисов такого рода. Первый: для купирования наиболее тяжелых последствий кризиса длительный тотальный карантин оказался избыточным как с медицинской, так и с экономической точки зрения. Второй: масштаб социально-экономических потерь в период карантина также оказался чрезвычайно высоким и потребовал беспрецедентных мер реагирования. Но набор контркризисных мер экономической политики у крупных экономик мира оказался достаточно широким, он позволяет эффективно купировать даже такие тяжелые кризисы глобального характера. В среднесрочной перспективе мировая экономика будет испытывать проблемы от последствий коронакризиса, но в моменте удалось избежать катастрофических провалов в финансовой и производственной сферах, поддержать доходы и уровень жизни населения.

Результаты российской экономики

По нашим расчетам, по итогам 2020 г. российская экономика продемонстрирует спад на уровне 4,2%, что существенно лучше большинства оценок, которые давались профессионалами в марте – апреле. Кроме того, спад в российской экономике, на пике кризиса, во II квартале, составивший -8,0%, оказался ниже тех значений, которые мы видели в экономиках крупнейших стран мира. Причин для этого было несколько.

Во-первых, в силу искусственного характера торможения экономической активности важную роль играла жесткость карантинных мер. В России относительно слабо была ограничена деятельность в сельском хозяйстве, строительстве, оборонно-промышленном комплексе, базовых сырьевых производствах. Во-вторых, наиболее сильный удар кризиса пришелся на сектор непроизводственных услуг, а его доля в России ниже, чем в большинстве развитых экономик. В-третьих, сырьевой характер российского экспорта является естественным демпфером в условиях глобальных кризисов, так как спрос на энергоносители снижается гораздо меньше, чем на конечную продукцию. Примечательно, что физическая динамика российского экспорта во II квартале, даже несмотря на действие сделки ОПЕК+, оказалась положительной. В-четвертых, низкие параметры потребительского и инвестиционного спроса в период перед кризисом естественным образом снижали потенциал спада экономики.

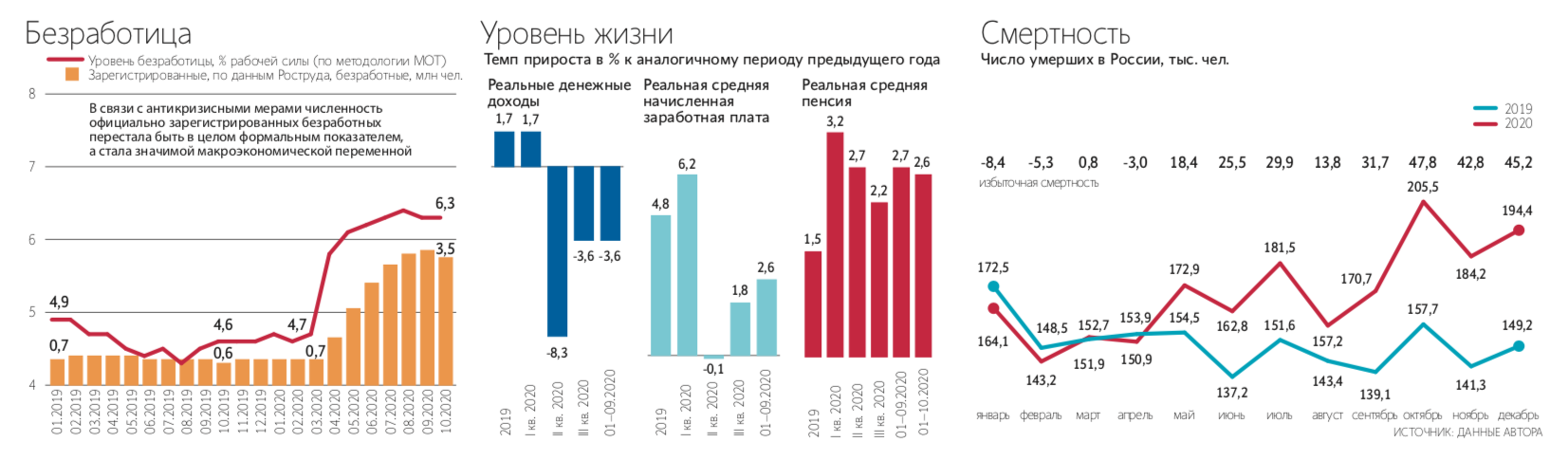

Пока еще рано делать окончательные выводы и давать оценки эффективности экономической политики в России, проводившейся в период кризиса. Но можно остановиться на некоторых ее ключевых особенностях. Прежде всего, основой антикризисных мер стали действия, направленные на сохранение занятости и доходов населения. Однако серьезного спада реальных доходов избежать все-таки не удалось. Максимально пострадали доходы тех, кто работает в рыночной среде, – предпринимателей в среднем и малом бизнесе, а также занятых в теневом секторе экономики. Их доходы может поддержать только растущая экономика.

Выбирая механизмы поддержки экономики, правительство действовало достаточно осторожно в отношении накопленных резервов. Лишь отчасти были задействованы механизмы стимулирования спроса, практически не использовались средства фонда национального благосостояния (ФНБ). При этом номинальные расходы федерального бюджета за 11 месяцев 2020 г. выросли более чем на четверть по отношению к уровню 2019 г. Создается ощущение, что постепенно мы получаем конструкцию, которая позволяет осуществлять финансирование текущего бюджета за счет внутренних заимствований у банков, в результате чего создается возможность для эффективного использования ими свободной ликвидности и развития внутреннего рынка. Дальнейшее активное использование такого механизма может потребовать определенных изменений в денежно-кредитной политике. В свою очередь, ФНБ может стать своеобразным бюджетом развития, средства которого тратятся на макроэкономически значимые проекты долгосрочного характера. Эта ситуация также поддерживается относительно мягкой денежно-кредитной политикой.

Кризис эпидемиологической природы обладает еще одной важной особенностью. Снятие карантинных мер сопровождается мощным всплеском спроса, который прямо зависит от длительности локдауна. Четыре месяца население почти не покупало товары длительного спроса, значительная часть предприятий работала на заранее накопленных запасах, не выполнялась часть уже заключенных контрактов на поставки продукции. Разумеется, после снятия карантина этот отложенный спрос был реализован в течение 1–2 месяцев. Собственно, этот момент мог бы быть использован для формирования дополнительного импульса к восстановлению экономической активности и обеспечить хорошие стартовые позиции в начале 2021 г.

Однако этого не произошло. Более того, начиная с сентября 2020 г. российская экономика вышла на плато, которое определялось балансом спроса и предложения на товарных рынках – разумеется, на более низких, чем докризисные, значениях. Проблема такого плато в том, что для возобновления восстановительного роста потребуются серьезные усилия, прежде всего со стороны государства.

Результаты будущего года

Текущая динамика в экономиках ведущих стран мира дает основания полагать, что Китай выйдет из кризиса с наименьшими потерями. Это позволяет с высокой вероятностью полагать, что конкурентная борьба на мировой арене только обострится. Смена администрации в США не может существенно повлиять на эту ситуацию, так как затронуты ключевые торгово-экономические интересы ведущих развитых стран. В связи с этим можно ожидать, что процессы регионализации в мировой торговле, обозначившиеся перед кризисом, будут ускоряться. Это затронет и российскую экономику и потребует активных действий в борьбе за рынки сбыта, в том числе в рамках торгово-экономических союзов, более активного использования потенциала ЕАЭС.

Вероятность того, что мировая экономика будет в 2021 г. развиваться по самому негативному сценарию, т. е. продолжая снижение, чрезвычайно низка. Для этого будет недостаточно даже третьей волны пандемии коронавируса, ведь понимание эффективности мер поддержки экономики постоянно растет. Поэтому наиболее вероятным сценарием в 2021 г. для мировой экономики можно считать посткризисный отскок с темпами роста примерно в 1,5 раза выше, чем среднегодовые темпы роста в 2010–2019 гг.

На фоне восстановительного роста в крупнейших экономиках мира можно ожидать постепенного увеличения спроса на сырьевые товары, что с высокой вероятностью приведет как к увеличению физических объемов добычи и экспорта в России, так и к росту цен на ключевых товарных рынках. Улучшение ситуации в сырьевом секторе уже не сможет стать ключевым драйвером роста российской экономики, но будет способствовать скорейшему посткризисному восстановлению – прежде всего через каналы внутреннего спроса: развитие отечественных технологий нефтесервиса, рост заказов на различные виды продукции и т. д. В свою очередь, улучшение ситуации в мировой экономике создаст дополнительные возможности для постепенной активизации бюджетной политики. Проблема в том, что без такой активизации в 2021 г. темпы экономического роста в России вряд ли превысят 2,5%, что на фоне роста в большинстве крупных экономик будет достаточно скромным результатом.

Запуск активного восстановления экономики может опираться преимущественно на внутренний спрос, а его оживление невозможно без лидирующей роли государства. Бизнес не готов к значимому расширению уровня экономической активности сразу на выходе из столь существенного кризиса. Для этого нет ни ресурсов, ни мотивации. Поэтому крайне важно, чтобы поддержка экономической активности велась как по каналу государственного спроса, так и за счет мер фискальной и монетарной политики. Можно предположить, что по мере роста мировой экономики и приближения думских выборов так и произойдет.

Наверное, самым тяжелым последствием коронакризиса стала избыточная смертность. По нашим оценкам, в 2020 г. она составит не менее 250 000 человек. За этими цифрами стоят человеческие трагедии, но это еще и прямое снижение экономического роста. Расчеты показывают, что в 2020–2021 гг. за счет этого фактора спрос населения снизится примерно на 0,2 п. п. С учетом других факторов, ограничивающих потребление домашних хозяйств (низкий уровень доходов, закредитованность и т. д.), этот важнейший элемент экономического роста, обеспечивающий до 50% ВВП, вряд ли сможет увеличиться в 2021 г. более чем на 2,5–3%. И это на фоне 10%-ного снижения уровня реальных располагаемых доходов населения в 2013–2020 гг. Нужно прямо сказать, что затяжное восстановление уровня доходов является неприемлемым с точки зрения целей, которые стоят перед экономикой. Надо использовать спрос населения как ключевой элемент запуска нового инвестиционного цикла. Для этого было бы целесообразно поддержать доходы тех граждан, которые находятся в контуре государства: работников бюджетной сферы, пенсионеров, военнослужащих и т. д.

Если сконцентрировать усилия на интенсификации внутреннего спроса, то по итогам 2021 г. возможно иметь темпы роста до 3,5% – а это уже совсем другая ситуация в экономике, другой уровень доходов, жизни и экономической активности. Ситуация, при которой можно будет действительно запустить долгосрочный инвестиционный цикл. Возникнут предпосылки для структурной и институциональной перестройки российской экономики, без которых длительный устойчивый рост невозможен.