Журнал Эксперт №17 (1204) 19-25 апреля 2021

Четвертого апреля скончался Роберт Манделл, современный экономист, чье влияние на экономическую политику оказалось одним из самых значительных. Считавшийся «отцом» евро, Манделл был награжден Премией Банка Швеции по экономическим наукам памяти Альфреда Нобеля в 1999 году за пионерную работу по анализу денежной и фискальной политики в рамках различных режимов валютного курса, а также анализ оптимальных валютных зон.

Вместе с Джоном Маркусом Флемингом Манделл разработал модель, получившую название модель Манделла—Флеминга, расширяющую результаты кейнсианского синтеза на внешнюю торговлю и платежный баланс. Это дало теоретические рамки для изучения взаимосвязей между обменным курсом, процентной ставкой и уровнем выпуска в экономике.

Теория оптимальных валютных зон Манделла послужила ориентиром и, безусловно, одним из самых мощных аргументов в пользу европейской валютной интеграции. В некоторых случаях, однако, он заблуждался, особенно тогда, когда теория, которая неразрывно слилась с его именем, вела к решительной критике еврозоны. Чтобы продолжать защищать свое детище, Манделл вынужден был подвергнуть свою теорию кардинальному развороту. Интеллектуальная эволюция «отца» евро преподносит нам примечательный урок, если только мы докопаемся до фундаментальных дефектов и проблем единой европейской валюты.

Становление. Влияние Фридмана

Роберт Манделл родился в 1932 году в Канаде. Сначала он учился в Университете Британской Колумбии в Ванкувере, став бакалавром гуманитарных наук в 1953 году. Знакомство Манделла с экономикой состоялось позднее, во время годичной учебы в Вашингтонском университете, где Роберт встретил молодых, динамичных профессоров, включая Дональда Гордона и Дугласа Норта. Затем Манделл перевелся в Массачусетский технологический институт, где начал работать над диссертацией под руководством Чарльза Киндлбергера, специалиста по финансовым кризисам, одновременно посещая семинар Пола Самуэльсона. Однако защищал докторскую степень Манделл уже в Лондонской школе экономики под руководством Джеймса Мида, который убедил его немного переделать работу.

После защиты докторской степени Манделл перемещается в Чикагский университет, где сближается с Милтоном Фридманом. Его отношения с Фридманом проливают свет на постепенную эволюцию взглядов Манделла, который отрекся от значительной части кейнсианского наследия. В то же время было бы неверно упрощать ситуацию. Хотя Манделл находился под влиянием Фридмана и других экономистов чикагской школы, он никогда не был просто клоном Фридмана. Да, они оба придерживались позиции, что приоритетом денежной политики должна быть стабильность цен. Но Манделл не разделял линию Фридмана на полный и последовательный разрыв с идеями кейнсианского синтеза. Более конкретно расхождения Манделла и Фридмана касались вопросов предпочтительного режима валютного курса, цели по инфляции, которой стоило бы придерживаться, и роли фискальной политики.

Рождение теории оптимальных валютных зон

Основополагающая работа Манделла 1961 года об оптимальных валютных зонах имела непростой генезис. Он использовал часть результатов из своей диссертации, а также некоторые идеи из курса, который читал в Стэнфордском университете в 1959/60 академическом году. В результате Манделл опубликовал несколько важных статей: «Монетарная динамика международных сдвигов при режимах фиксированного и плавающего валютного курса» в Quarterly Journal of Economics (1960), «Система международного неравновесия» в журнале Kyklos (1961) и «Гибкие валютные курсы и политика занятости» в Canadian Journal of Economics and Political Science (1961). Названия этих работ четко свидетельствуют о теоретическом позиционировании автора к тому времени, как приверженца кейнсианской теории в форме «синтеза» и последователя работ Джеймса Мида по международной торговле.

За этими статьями последовала работа «Мобильность капитала и стабилизационная политика при фиксированном и плавающем обменном курсе» (1963), которая стала основой модели Манделла—Флеминга. Вершиной научных изысканий Манделла стала работа «Теория оптимальных валютных зон», появившаяся в 1961 году в American Economic Review.

В статье 1960 года Манделл стремится противопоставить линии Фридмана в пользу плавающих валютных курсов аргументацию, основанную на развитии классической кейнсианской модели IS-LM кривых, популяризированной Хиксом и Хансеном. Он приходит к выводу, что фискальная политика более эффективна в условиях режима фиксированного валютного курса, а вот монетарная политика, напротив, в условиях плавающего курса валюты. В статье из Kyklos Манделл концентрируется на причинах дисбалансов в международной торговле, а в упомянутой выше работе, напечатанной в Canadian Journal of Economics and Political Science, Манделл критикует теорию гибких валютных курсов с точки зрения цели достижения полной занятости.

Статья об оптимальных валютных зонах стоит несколько особняком в этом ряду, уходя далеко от проблематики двух других работ Манделла 1961 года. В работе речь идет о «невозможном треугольнике» — впоследствии ставшей классической трилемме между мобильностью трансграничных потоков капитала, фиксированным валютным курсом и независимой денежной политикой: все три условия одновременно выполняться не могут. Доказательство трилеммы, предложенное Манделлом, состояло в следующем. Если обеспечена абсолютная мобильность капитала, то процентная ставка определяется на глобальном рынке капитала, единая для всех стран. Если страна допускает отклонение ставок на локальном рынке вверх или вниз от глобального равновесного уровня, это породит потоки капитала, которые выведут из равновесия ее платежный баланс. В этих условиях страна будет вынуждена либо потерять независимость денежной политики, либо попрощаться с мобильностью капитала. Вклад Манделла, дополненный затем работой Маккинена и Кенена, сформировал основу теории оптимальных валютных зон (ОВЗ), в соответствии с которой необходимыми критериями формирования странами зоны с единой валютой являются мобильность капитала, отсутствие барьеров во взаимной торговле, диверсификация производственных структур, а также наличие системы перераспределения доходов между странами зоны.

Евро: теоретический концепт и реальность

Следует указать, что утрата автономии в денежной политике имеет смысл лишь при том обязательном условии, что образуемая валютная зона будет действительно оптимальной. Если теоретические предпосылки ОВЗ не соблюдены, причем все одновременно, то игра не стоит свеч — потенциальным участникам валютного объединения лучше остаться за его периметром, сохранив национальную валюту, а вместе с ней и суверенную денежную политику. Однако в действительности ряд предпосылок довольно проблематичен. Особенно что касается совершенной мобильности трудовых ресурсов и капиталов между странами — участницами валютного союза, равно как и абсолютная гибкость зарплат. Если же эти условия не соблюдаются, валютный союз принесет больше проблем, чем решит их. В случае внешних шоков, которым подвергается какая-либо из стран — участниц валютного объединения, или даже в случае неодинаковой силы шоков для разных стран-участниц, возможность девальвации национальной валюты абсолютно необходима. Но в составе валютного союза страны такой возможности лишены.

Применение теории оптимальных валютных зон к Европе, где необходимые предпосылки оптимальности зоны не соблюдены, изначально и не могло привести к удачному результату. Так и произошло: страны еврозоны после 2000 года демонстрируют существенно более низкие темпы экономического роста по сравнению с теми странами континента, которые остались за периметром евро.

Однако Манделл постепенно, особенно в 1970-х годах, начал менять свою аргументацию. Он посчитал, что единая денежная и фискальная политика сами по себе будут существенным двигателем на пути достижения валютной зоной оптимальности. Унификация политики в системе взглядов Манделла уже более не являлась предпосылкой учреждения европейскими странами единой валюты. Напротив, именно введение единой валюты делало возможным конституировать оптимальную валютную зону. Конечно, случившийся полный разворот взглядов Манделла требует объяснений.

От «раннего» Манделла к «позднему»

Как уже было сказано, Манделл сблизился с Милтоном Фридманом в начале 1970-х. Даже если вопрос предпочтительного режима обменного курса по-прежнему разделял их (Фридман ратовал за плавающий курс, а Манделл был приверженцем фиксированного), оба экономиста были убеждены в необходимости ограничения силы и суверенитета национальных правительств, по крайне мере в части проведения денежной политики. В действительности правительство, лишившееся независимости в денежной политике, очень скоро лишается достаточного пространства для маневра и в фискальной политике.

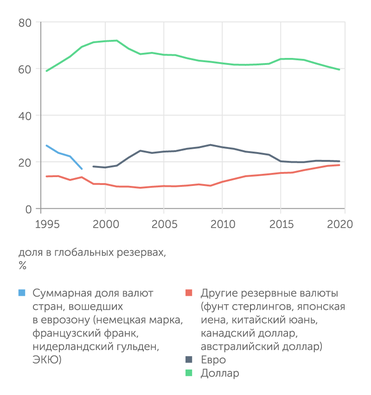

График 1. Евро так и не смогло составить конкуренцию доллару США за место главной мировой резервной валюты. За последние 10 лет доля евро в глобальных резервах уменьшилась

расчеты автора по данным МВФ

Непоследовательная позиция?

Желают они того или нет, но подписанты призыва к обнулению долга в действительности ступили на путь, противоречащий существованию ЕЦБ и самой модели единой европейской валюты. Некоторые из авторов «инициативы ста» отлично отдают себе в этом отчет. Однако они полагают, что могут не принимать эту реальность всерьез просто потому, что не сталкиваются с ней лицом клицу. И в этом заключается проблема.

Авторы призыва верят в то, что, скорректировав правила и нормы европейского управления, сумеют решить проблемы, не подозревая, что сам тезис о приемлемости единого стандарта в решении проблем стран с существенно различающимися экономическими, социальными и политическими структурами является ложным. Давайте вспомним изречение французского богослова XVII века Жака- Бениня Боссюэ: «Бог смеется над молитвами, обращенными к нему во спасение от бедствий, когда мы сами не противимся тому, что их привлекает». Эта максима может быть адресована авторам призыва о «евросписании».

Манделл полагал, что в составе валютной зоны национальные правительства в случае кризиса не смогут стимулировать экономику, печатая деньги, как того требовал кейнсианский канон. Вместо этого власти будут принуждены прибегнуть к другим способам борьбы с безработицей, таким как дерегулирование компаний, приватизация, сокращение налогов и сжатие социальных обязательств. Фактически это именно тот перечень мер, который был реализован в начале 2000-х годов в известном пакете реформ Hartz III канцлера Германии Герхарда Шредера.

В 2000 году Роберт Манделл предсказывал, что к 2010 году зона евро будет расширена до 50 государств, в то время как зона американского доллара распространится по всей Латинской Америке, а большинство стран Азии перейдут на японскую иену. Сегодня эти прогнозы вызывают улыбку. Доля евро в резервах центральных банков в действительности пока ни разу не превысила совокупную долю европейских валют, использовавшихся в качестве резервных до введения евро: немецкой марки, французского франка, голландского гульдена и расчетной единицы ЭКЮ. Более того, достигнув максимального значения в резервах в 2009 году на уровне чуть более 27%, доля евро впоследствии снижалась, опустившись по итогам трех кварталов 2020 года до 20%, в то время как доля доллара США составляет около 60%. Евро быстро догоняет растущая доля прочих резервных валют, куда входят британский фунт стерлингов, японская иена, канадский и австралийский доллары, а после 2016 года и китайский юань (см. график). То же самое можно сказать и о роли евро как средства международного инвестирования. В то время как доллар США по-прежнему выглядит мощно, вторую позицию здесь занимает не евро, а китайский юань.

Тот факт, что доля евро в резервах не превышает суммы долей стран — членов европейского Экономического и валютного союза (ЭВС), доказывает отсутствие какой бы то ни было синергии, связанной собственно с переходом к единой валюте, не оправдавшей надежд одних либо опасений других экспертов.

Аналогичным образом не оправдались ожидания Манделла относительно позитивного влияния единой европейской валюты на экономический рост. В действительности страны — члены ЭВС получили в среднем вычет одного процентного пункта ежегодного роста ВВП по сравнению с европейскими странами, сохранившими национальные валюты. Ряд стран зоны евро оказались ввергнуты в депрессию, значительно ухудшив свою экономическую динамику по сравнению с 1990-ми годами.

Исследования также отражают, что не была достигнута и такая важнейшая цель проекта единой европейской валюты, как стабильность реального валютного курса. В работах МВФ показано, что в рамках еврозоны фактический валютный курс был ниже фундаментально обоснованного для Германии и одновременно выше фундаментально обоснованного для Франции, Италии и Испании.

Греческий кризис в начале 2010-х годов был в значительной степени спровоцирован членством страны в еврозоне. Лишенная возможности девальвировать драхму, перешедшая на евро Греция столкнулась с резким падением экспортных доходов, что не оставило правительству другого выхода, кроме как быстро нарастить государственный долг до неподъемных уровней.

Наконец, после 2012 года наметилось сокращение трансграничных потоков капитала внутри еврозоны, финансовые рынки стран — членов ЭВС стали все в большей степени питаться локальной ликвидностью. Тем самым зона евро и по линии мобильности капитала стала все дальше уходить от критерия соответствия оптимальной валютной зоны.

Тем не менее Манделл, его ученики и последователи сыграли фундаментальную роль в становлении евро в том виде, в каком единая европейская валюта существует сегодня, и в установлении того способа управления хозяйством, который неумолимо навязывается всем странам, претендующим на вступление в блок. Именно эти люди породили систему, которая позволяет Германии контролировать большинство экономик континента. Таким образом становится понятно, почему некоторые считают Манделла «злым гением» еврозоны.

Сдвиг от «раннего» Манделла к Манделлу после 1970-х годов являет собой пример одного из наиболее значительных поворотов, который может произойти с ученым на теоретическом уровне. Имеет ли этот разворот отношение к политическому влиянию, испытанному Манделлом в 1970-е годы, и постепенному превращению его в архитектора евро? Или его следует рассматривать как эффект идеологического сдвига в направлении экономики предложения, последовавшего за переездом Манделла в Чикаго в 1969 году? Или это просто следы его прежних навязчивых идей о фиксированном валютном курсе?

Так или иначе, чрезвычайно редко на долю экономиста выпадает возможность так сильно влиять на экономическую политику, как это удалось Манделлу. И столь же редко эта влиятельность приводит к таким ужасающим последствиям, как те, что повлекли за собой создание еврозоны.