Последние годы глобализация начинает обретать цифровой характер. Это способствовало сглаживанию последствий Мирового финансового кризиса. Количество мировых финансовых потоков увеличивается, а их размер относительно ВВП уменьшается из-за цифровизации. Финансовые центры постепенно смещаются в Азию. Благодаря цифровым технологиям удалось снизить экономические риски глобализации, однако появились информационные. Цифровизация дает возможность торговать более мелким государствам и частным инвесторам по всему миру. Поле для дальнейшего развития цифровых аспектов глобализации: блокчейн и криптовалюта.

Выступление на конференции молодых ученых «Создание дохода, накопление национального богатства, формирующиеся рынки и новые мировые финансы»

Презентация

Тезисы

Глобализация – процесс, присущий мировому развитию на протяжении нескольких последних веков истории мирового сообщества. Особенно сильное развитие она получил в XX веке в связи с развитием транспорта и технологий связи. На сегодняшний день человечество вступает в новый этап развития глобализации: цифровую или так называемую новую глобализацию, которую можно охарактеризовать как связанную в первую очередь с развитием мобильной сети, Интернета и цифровых технологий. Данное явление имеет много сторон: выделяют глобализацию политическую, социальную, культурную, экономическую. По мнению большинства исследователей, одним из важнейших проявлений экономической глобализации является финансовая глобализация [1].

Финансовая глобализация – это процесс, при котором финансовые рынки и институты позволяют агентам и фирмам без ограничений покупать и продавать ценные бумаги, брать кредиты и осуществлять займы, а также проводить иные финансовые транзакции. Для точного определения термина «финансовая глобализация» следует отличать этот термин от терминов «финансовая либерализация» и «финансовая интеграция». Финансовая либерализация представляет собой процесс снижения странами юридического контроля передвижения капитала. Финансовая интеграция — фактическое увеличение перемещения капитала через границы государств, сближая их экономики [2].

В ходе финансовой глобализации происходит сближение финансовых рынков, увеличение активности транснациональных банков и транснациональных корпораций, развитие всемирных финансовых центров, таких как Лондон, Нью-Йорк, Цюрих и др. Также к характеристикам изучаемого явления относят увеличение количества и размера мировых финансовых потоков и прямых иностранных инвестиций, развитие финансовых инноваций [1].

В течение последних 20 лет в глобализации играют все большую роль цифровые технологии. С начала двухтысячных годов начали появляться интернет-платформы и электронные сети, осуществляющие международную торговлю онлайн. Примерами таких сетей могут являться Amazon, Ali-express, eBay и другие гиганты международной торговли. Благодаря цифровизации значительное развитие получила банковская отрасль. С началом использования электронных сетей скорость транзакций значительно увеличилась. Более того, пользователям онлайн-банков и мобильных приложений теперь нет необходимости обращаться в отделения банков для осуществления операций: они могут делать это из любой точки мира, где есть доступ к сети Интернет. Появление глобальных сетей значительно облегчило международные денежные переводы, что способствовало дальнейшей интеграции государств во всемирной финансовой системе. Развитие финансовых технологий привело к появлению технических новшеств, таких как блокчейн и криптовалюта. Использование криптовалюты предполагает постепенный переход от национальных валют к цифровой, контролируемой криптографическими методами, а не органами власти определенных стран, что уменьшает роль отдельного государства в экономике. Блокчейн же представляет собой децентрализованное хранение данных, не привязанных к определенному серверу. При развитии данной технологии все большее и большее количество пользователей будет вовлечено в финансовую сеть, что также поспособствует интеграции экономик различных стран.

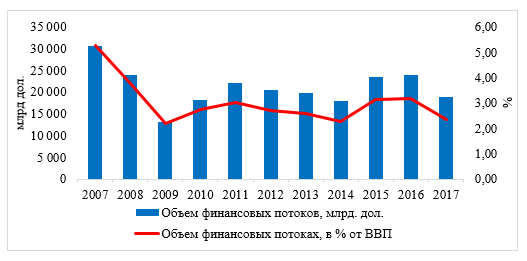

Данные тенденции и технологии в значительной мере повлияли на глобализацию, но не определяли ее полностью. На протяжении последних 50 лет в мире наблюдались активные глобализационные процессы, однако во многом темп их развития остановил мировой финансовый кризис, в ходе которого многие государства для защиты своей экономики стали придерживаться политики протекционизма. С 2007 г. наблюдается тенденция снижения объема мировых финансовых потоков как в абсолютном значении, так и в процентах от мирового ВВП. Так если в 2007 году, по данным Всемирного банка, данный показатель составлял 30,56 трлн дол., то в 2009 году – уже 13,09 трлн дол. Более того, из-за витка кризиса в 2014-2015 годах также наблюдалось снижение объема финансовых потоков как в абсолютном значении, так и в отношении к Мировому ВВП.

Рис. 1 Динамика объемов финансовых потоков [3].

В то же время, изменяется направление финансовых потоков, не связанных с движением товаров и услуг. Так, если в 2002 году финансовый поток объемом более 0,5% мирового ВВП соединял Западную Европу и Северную Америку, а второй по величине финансовый поток — Северную Америку и Китай, то в 2014 году, несмотря на увеличение количества потоков, их размер относительно мирового ВВП уменьшился. По-прежнему самый большой финансовый поток (более 0,25% мирового ВВП) соединяет Западную Европу и Северную Америку. Однако, если в 2002 году центром пересечения наиболее крупных финансовых потоков была Северная Америка, то в 2014 году крупнейшие потоки соединяют Западную Европу с Америкой и южной Азией [4]. Данную тенденцию можно объяснить упрощением финансовых транзакций между различными странами благодаря цифровым технологиям. Как следствие, все больше и больше регионов получили возможность быть вовлеченными в сеть мировых финансовых потоков.

Другим важным показателем финансовой глобализации являются прямые иностранные инвестиции. Основными районами повышенного интереса иностранных инвесторов являются такие государства, как США, Китай, Гонконг, страны Западной Европы. Так, в 2017 г. в США стоимость иностранных инвестиционных активов составляет 354 млрд дол. В Гонконге данный показатель составляет 122 млрд дол., в Германии – 77 млрд дол., а в Китае – 168 млрд дол. В свою очередь наименее привлекательны для инвестирования страны СНГ, Африки и Латинской Америки.

В эпоху цифровой глобализации также изменили свое положение и мировые финансовые центры: если в 2008 году в пятерке лидеров финансовых бирж с наибольшей капитализацией были представлены в основном американские и европейские биржи, то уже в 2018 году 3 из 5 крупнейших бирж находились в Азии, а многие европейские биржи оказались на более низких позициях. Однако, в целом состав лидеров среди мировых бирж за 10 лет почти не изменился, за исключением того, что биржа Испании вышла из этого списка, а Мумбайская биржа на сегодняшний день занимает 10 место по капитализации [6]. Как можно заметить, лидерами по объему инвестиций являются страны с развитыми цифровыми технологиями. В этих же странах расположены и мировые финансовые центры.

Рассматривая такое явление, как глобализация, нельзя не отметить большое количество рисков, связанных с этим явлением, несмотря на меры по повышению стабильности после кризиса 2007 года. Некоторые из них были свойственны данному явлению на протяжении длительного периода времени, а некоторые начали особо активно развиваться только с обретением глобализацией цифрового характера:

1) Риск неопределенности и асимметричности информации. Данный риск возникает по причине сложности сбора информации о передвижении финансовых средств различных агентов и фирм. Неопределенность усложняет анализ экономического положения различных государств и мира в целом, а также прогнозирования, что может снизить эффективность экономического планирования и, как следствие, экономического развития [7]. Более того, возникает риск асимметричности информации по причине, что иностранные инвесторы и контрагенты во многом не обладают столь же обширным видением экономической ситуации, как внутренние инвесторы. Однако, с другой стороны, повсеместное использование технологий, таких как технологии обработки Больших Данных (Big Data), помогает снижать неопределенность путем сбора и анализа больших объемов информации.

2) Риск потери информации. Новая глобализация характеризуется использованием цифровых технологий, в том числе сетей и баз данных. При этом от сохранности баз данных крупных компаний зависит возможность их функционирования. В случае утери информации компании могут приостановить работу или вовсе прекратить ее, что, в свою очередь, при условии, что это транснациональные корпорации, может оказать негативное воздействие на экономику в районах производства данных корпораций по причине остановки их деятельности. Также от даже временного прекращения работы крупных организаций могут пострадать многочисленные клиенты данных компаний, что негативно скажется на остальных экономических агентах и в целом на работе экономики определенного района или государства. Примером может служить случай террористический акт 11 сентября 2001 года в Нью-Йорке, когда были утрачены большие массивы данных множества международных компаний, серверы которых находились в атакованных башнях. Многие международные корпорации безвозвратно потеряли важную информацию и не смогли осуществлять свою дальнейшую деятельность.

3) Риск увеличения количества преступных действий агентов. При больших объемах финансовых потоков усложняется возможность их контроля и соответственно у экономических агентов появляется возможность махинаций в сфере финансов. Также многие агенты с целью неуплаты налогов предпочитают переводить свои денежные средства в оффшоры, что значительно снижает налоговые поступления государств [8].

4) Риск высокой волатильности. Валовые потоки капитала — особенно иностранные кредиты — остаются неустойчивыми. Более 60 процентов стран ежегодно сталкиваются с резким снижением, резким ростом внешнего кредитования, что создает волатильность обменных курсов и затрудняет макроэкономическое управление. Медианные колебания для этих развивающихся стран эквивалентны 6,7%, а для стран с развитой экономикой — 10,8% [5].

5) Риски развития неравенства. В 2016 году удельный вес 10 стран, обладающих наибольшим ВВП, по данным Международного валютного, фонда составляет 61% в общем объеме мирового ВВП. Этими странами являются Китай, США, Индия, Япония, Германия, Россия, Бразилия, Индонезия, Великобритания и Франция. В основном это развитые страны или стремительно развивающиеся.

Подводя итог, можно сделать вывод, что цифровизация оказала значительное влияние на финансовую глобализацию. Несмотря на деглобализационные процессы, происходящие во многих странах из-за мирового финансового кризиса, вовлечение отдельных государств в мировые финансовые сети постепенно увеличивается из-за упрощения и удешевления операций благодаря современным технологиям. Постепенно происходит повышение конкурентоспособности стран азиатского региона, в котором идет активное развитие новых технологий. В данном регионе значительное развитие за последние годы получили финансовые биржи. Более того, в Японию и Китай направлено значительное инвестирование от иностранных агентов. Многие риски глобализации благодаря цифровизации мировых финансов и более грамотному регулированию со стороны правительств в значительной степени снизились, однако из-за повсеместного использования информационных технологий появились новые риски, которые можно отнести к информационным.

В заключении следует отметить, что цифровизация значительно повлияла на мировые финансы: благодаря изменениям многие государства получили большие возможности участвовать в движении финансовых потоков. Также появление цифровых платформ дало возможность многим иностранным агентам инвестировать по всему миру, контролируя свои вложения при помощи своего смартфона, что раньше было невозможно. Благодаря появлению ботов и цифровых программ облегчилась аналитика финансовых рынков, что снижает риск финансовых потоков. С развитием технологий тенденция облегчения осуществления финансовой деятельности приведет к дальнейшему развитию финансовой глобализации, а благодаря новым технологиям появятся новые ее аспекты, например, всемирные цифровые валюты. Можно сделать вывод, что цифровизация в целом благоприятно повлияла на финансовую глобализация.

До сих пор остается открытым вопрос юридического регулирования современных технологий в большинстве областей жизни и экономики. Во многом будущее глобальных процессов зависит от того, поддержат ли правительства различных стран повсеместное использование цифровых технологий, которые помогают интегрировать мировое сообщество, или откажутся от них в пользу защиты национальных экономик.

Литература

- Климачев В.В. Международные финансовые центры и финансовая глобализация // Контуры глобальных трансформаций: политика, экономика, право – выпуск 5 – 2010 г. – с. 123-125 https://cyberleninka.ru/article/v/mezhdunarodnye-finansovye-tsentry-i-finansovaya-globalizatsiya

- Абрахам Ф. Финансовая глобализация. Стакан наполовину пуст? / Исследование группы Всемирного банка – 2017 г. – Режим доступа:

http://documents.worldbank.org/curated/en/990491505323961395/pdf/WPS8194.pdf (дата обращения 26.02.2019) - Данные Всемирного банка – Режим доступа: https://data.worldbank.org (Дата обращения: 01.03.2019)

- DIGITAL GLOBALIZATION: THE NEW ERA OF GLOBAL FLOWS / Исследование глобального института McKeansey – 2016 г. Режим доступа: URL: https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/McKinsey%20Digital/Our%20Insights/Digital%20globalization%20The%20new%20era%20of%20global%20flows/MGI%20Digital%20globalization%20Executive%20summary.ashx (Дата обращения: 01.03.2019)

- The new dynamics of financial globalization / Исследование глобального института McKeansey – 2016 г. Режим доступа: URL: https://www.mckinsey.com/industries/financial-services/our-insights/the-new-dynamics-of-financial-globalization (дата обращения: 27.02.2019)

- Доклад Всемирной федерации бирж – ноябрь 2018 г. -Режим доступа: https://www.world-exchanges.org/our-work/statistics (Дата обращения: 01.03.2019)

- Ложечко С.А. Проблемы управления экономикой в условиях неопределенности // European research – 2015 г. https://cyberleninka.ru/article/v/problemy-upravleniya-v-ekonomike-v-usloviyah-neopredelennosti

- Литовкин Ю.И Финансовая глобализация и риски (на примере международних расчетов) // Банковские услуги – 2007 г. – с. 15-15а https://elibrary.ru/item.asp?id=9930935