Выступление состоялось в рамках прошедшей 19-21 марта 2025 г. VII-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Тезисы

Роль высокотехнологичного и оборонного комплексов в развитии российской экономики

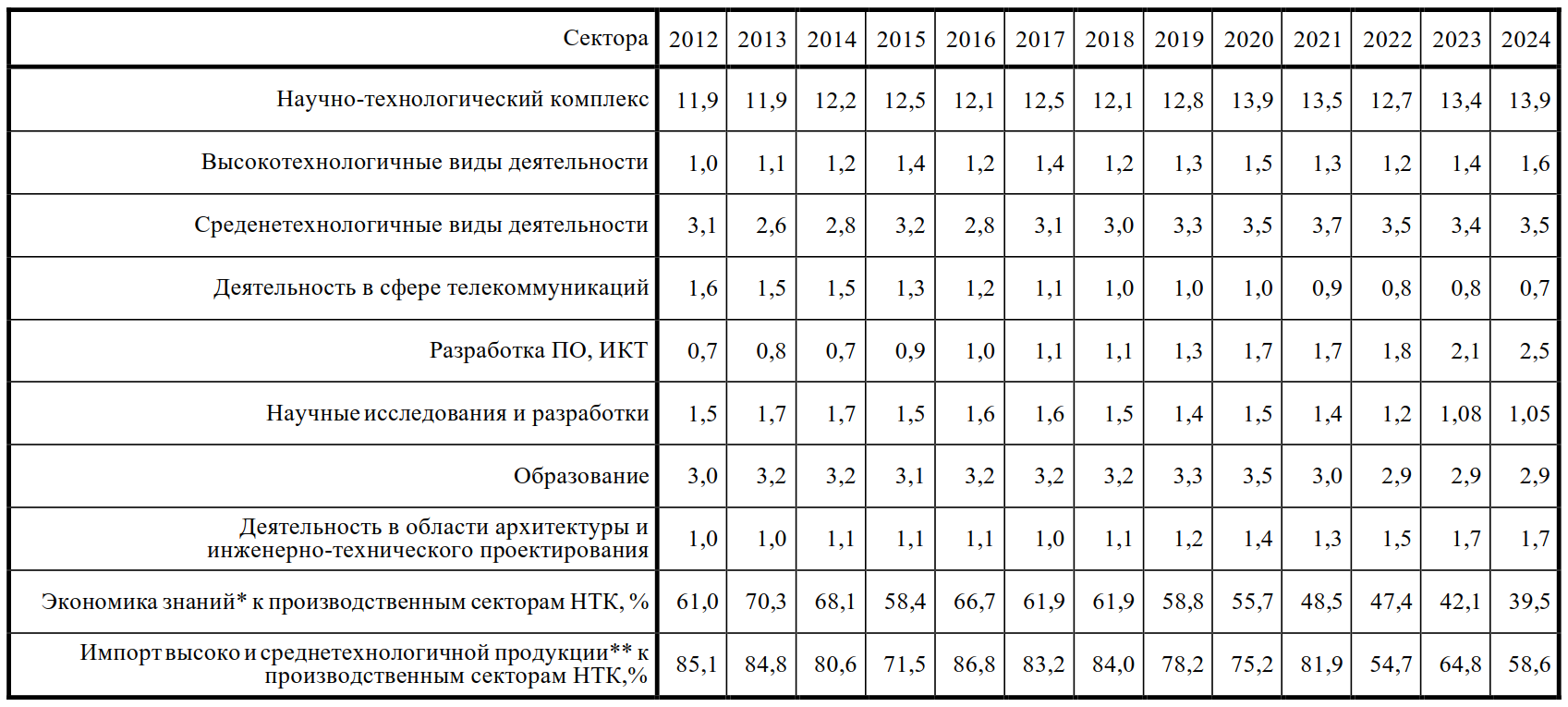

Роль научно-технологического комплекса (НТК) России постепенно возрастает, но развитие идет разбалансированно. Доля НТК выросла в 2012–2024 годах с 12% в производстве добавленной стоимости до 14% (в целом наукоемких видов деятельности без финансовых услуг до 17,7%). Опережающий рост в последние годы наблюдался в машиностроении, химии и фармацевтике, разработке программного обеспечения (ПО) и информационно-

коммуникационных услуг (ИКТ), проектных работах, при сокращении в сферах науки и образовании. Отношение экономики знаний (науки и образования) к производственным видам НТК понизилось с 68–70% в 2013–14 годах до 40% в 2024 году. Можно сказать, что происходило относительное снижение интеллектуалоёмкости российского научно-технологического комплекса, размен инвестиций в будущее на инвестиции в решение острых проблем

повседневности.

Опережающий рост в машиностроении, химии, разработке ПО отчасти был вызван общим увеличением спроса (инвестиционного и потребительского) при ограниченном эффекте импортозамещения (он был особенно значим только в сфере ПО). Основным драйвером подъема высоко- и среднетехнологичных отраслей стал резкий рост оборонно-промышленного комплекса. По оценке Института исследований и экспертизы ВЭБ (ИнВЭБ), доля ОПК в структуре производства обрабатывающей промышленности выросла с 12,3% в 2020 годах до 14,8% в 2024 году, а в структуре высоко- и среднетехнологичных производств — с 30 до 36%, и, по-видимому, достигнет пика в 2026–2027 годах.

Производство военной продукции стало основным фактором роста промышленности в 2024–2025 годах (Таблица 2). После высоких темпов роста гражданских производств, ориентированных на внутренний спрос в 2023–2024 годах, в 2025 году производство гражданской продукции в условиях жесткой денежно-кредитной политики стало снижаться. По оценке ИнВЭБ, в январе–октябре производство гражданской промышленной продукции, ориентированный на внутренний спрос, сократилась на 3%, экспортной — на 2%, тогда как производство продукции оборонного

характера выросло почти на 30%.

Таблица 1

Доля НТК в производстве добавленной стоимости, %

* экономика знаний как сферы образования и научных исследований и разработок;

** импорт высоко- и среднетехнологичной продукции как оценка импорта оборудования, машин и химической продукции при гипотезе, что доля добавленной стоимости в импорте 60%.

Источник: Росстат, расчеты Института исследований и экспертизы ВЭБ (ИнВЭБ)

Таблица 2

Темп роста обрабатывающей промышленности

* Предполагается, что с 2028 года начинается снижение оборонных расходов в реальном выражении

Источник: оценки и прогноз ИнВЭБ, Росстат

Падение гражданской продукции, ориентированной на внутренний инвестиционный и потребительский спрос вызвано как сверхжесткой денежно-кредитной политикой, падением доступности кредита и общим ухудшением рентабельности, так и накопившимися структурными проблемами, обострившимися в результате антироссийских санкций и сдаче части рынков китайским компаниям (особенно в автопроме). В 2026–2028 годах российская эко-

номика вступает в новую фазу развития. Бюджетный импульс уже не даст как раньше ускорения роста, а жесткая денежно-кредитная политика и целенаправленное «охлаждение роста» не повышают его сбалансированность, а провоцирует переход к стагнации. Рост оборонной продукции перестает компенсировать сокращение

гражданской, и в будущем, когда неизбежно наступит уменьшение оборонных расходов, снижение выпуска оборонной продукции может не перекрываться ослабевшим производством гражданской.

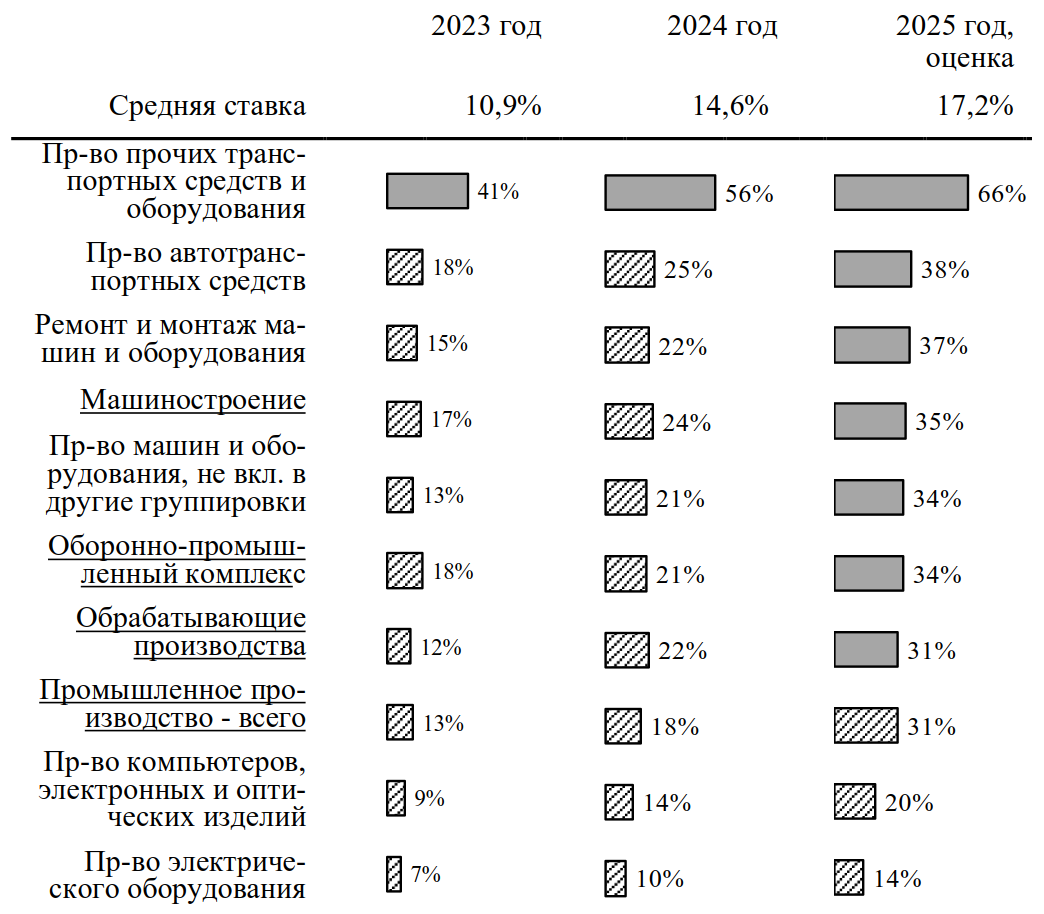

Снижение прибыльности промышленного производства и рост процентных выплат по кредитам и займам привели в 2025 году к тому, что практически вся обрабатывающая промышленность более трети своей прибыли отдает банкам, при этом чем сложнее и высокотехнологичнее производство, тем выше доля процентных платежей. Перераспределение прибыли из реального сектора в пользу финансового при низкой мобильности финансового капитала стало одним из основных барьеров повышения нормы накопления и перераспределения инвестиций в пользу высокотехнологичных производств, характеризующихся повышенными кредитными рисками.

Отрасли ОПК, особенно авиакосмический и судостроительный комплексы, относятся к отраслям с критическим уровнем долговой нагрузки и затрат на выплату процентов по кредитам. Фактически значительная часть высокотехнологичного сектора вступила в фазу долгового кризиса, и его поддерживает на плаву государственное субсидирование (в т.ч. процентных ставок) и доступ к льготным кредитам. Однако такое кризисное финансовое состояние несовместимо с устойчивым долгосрочным ростом и особенно с наращиванием производства высокотехнологичной гражданской продукции.

Рис.1. Отношение процентных платежей по кредитам к прибыли (расчетная оценка исходя из сложившегося уровня задолженности и средней ставки по кредитам по данным Банка России)

Источник: Банк России, Росстат, расчеты ИнВЭБ

Наряду с дороговизной и недоступностью кредита дефицит рабочей силы сейчас вышел на первое место среди барьеров роста. Рост выпуска и дефицит рабочих рук привели к значительному увеличению заработной платы и изменению относительных уровней заработной платы. Превышение заработной платы в отраслях, связанных с ОПК, над средней зарплатой по экономике, по оценке ИнВЭБ, возросло с 5% до 20% и приблизилось к оплате труда в

экспортноориентированных отраслях. В 2022–2024 годах занятость в оборонной промышленности выросла, по оценке ИнВЭБ, примерно на 200 тыс. человек (по другим оценкам в машиностроение в целом перешло до 500 тыс.), но при этом она составляет всего около 3% от общей численности занятых в экономике. Дефицит рабочей силы выступает как серьезный барьер, но он не носит абсолютного характера, и вряд ли должен рассматриваться как аргумент в пользу перегрева экономики и невозможности повышения загрузки мощностей. Инвестиции (особенно трудосберегающие) и повышение производительности труда, как известно, могут уменьшить дефицит и даже создать избыток рабочей силы, но их как раз сдерживает жесткая денежно-кредитная политика и отсутствие долгосрочных финансовых инструментов.

Кроме того, наряду с социальными препятствиями увольнений есть и структурные ограничения высвобождения рабочей силы. Во-первых, в таких отраслях как автомобилестроение, производство сельскохозяйственной техники, судостроение и авиастроение, черная металлургия, основным барьером в последние годы выступает недостаток спроса и при его увеличении есть потенциал роста даже при существующей занятости или ее уменьшении. Во-вторых, требование особых профессиональных компетенций и поддержания целостности (непрерывности производственного процесса) препятствует симметричному изменению производства, занятости и заработной платы (структурная негибкость занятости). В-третьих, значительная избыточная занятость накопилась в финансовой сфере и особенно в сфере торговли и общественного питания, что проявляется, в частности, в образовании значительного слоя курьеров, работающих преимущественно в режиме самозанятых. В-четвертых, при ожидаемом, рано или позже, сокращении спроса на оборонную продукцию неизбежно высвобождение части занятых, но они перейдут в новые сферы деятельности с определенной потерей времени и возможно и заработной платы, но не

факт, что, как в случае с курьерами, это будут сферы высокой производительности труда. Все эти особенные структурные факторы занятости и высвобождения рабочей силы не регулируются общим уровнем процентной ставки и в малой степени чувствительны даже к дифференциации кредитных ставок банков. Многомерная экономика и производства, и занятости не может «отпираться одним золотым ключиком». Другими словами, температура и скорость обменных процессов в разных областях экономической деятельности очень разная и не соответствует общему нормативу 36.6.

Расчет, что повышенная безработица и понижение зарплат даст импульс роста российской экономике и позволит снизить процентные ставки, ошибочен. Модель развития с низкими зарплатами и повышенной безработицей не гарантирует экономического роста, что мы и наблюдали в российской экономике в 2014–2019 годах, когда экономика фактически стагнировала (темп роста в среднем был 1,1% в год).

Рост экспортных доходов потенциально мог бы помочь преодолеть внутренние барьеры, как это и было в начале 2000-х годов, но и тогда он трансформировался не столько в увеличение внутреннего производства, сколько в мощный экспорт капитала и импорт, который балансировал внутренний спрос. Однако в условиях антироссийских санкций (фактической западной блокады) экспортоориентированное развитие вряд ли сможет стать драйвером российской экономики, тем более, что даже при условии увеличения экспорта (сырьевого и несырьевого) его относительный вклад в рост промышленности не сможет превысить вклад производств, ориентированных на внутренний инвестиционный и потребительский спрос.

В российском экспорте, как бы не рос экспорт продукции с высокой добавленной стоимостью, будет достаточно долго доминировать экспорт сырья и топлива. Принципиальное изменение структуры экспорта возможно только при радикальной перестройке российской промышленности в целом, которое должно характеризоваться значительным повышением доли высоко- и среднетехнологичных отраслей в экономике. Ориентиром может быть уровень доли наукоемкого сектора в 25–30% ВВП и экономики знаний в 8–10% ВВП, что соответствует уровню развитых

промышленных стран.

Структура российской экономики традиционно характеризовалась крайне слабыми межотраслевыми связями, особенно между отраслями конечного спроса и базовыми производствами. Слабость вертикальных и горизонтальных производственных цепочек компенсировалась значительным импортом машин, оборудования, комплектующих и качественных материалов. В 2012–2016 годах отношение добавленной стоимости высоко- и среднетехнологичного импорта к отечественному высоко- и среднетехнологичному производству добавленной стоимости составляло 85–87%

и только в 2022–2024 годах после введения жестких антироссийских санкций оно понизилось до 55–59% (Таблица 1). Мы только в начале пути к достижению реального экономического и технологического суверенитета и этот переход займет достаточно длительный период.

Отрасли ОПК, учитывая их научный и технологический потенциал, могут сыграть ведущую роль в достраивании производственных цепочек и укреплении экономического и технологического суверенитета. Определенное движение в этом направлении уже началось, и оно поддержано сверху запуском Национальных проектов технологического лидерства. В то же время собственно лидирующих целей и мероприятий, за исключением нацпроекта атомные и энергетические технологии, в нацпроектах технологического лидерства практически нет. Они в основном направлены на обеспечение технологического суверенитета и воссоздание утраченных или отсутствующих производственных звеньев. Реализация национальных проектов и особенно проектов технологического лидерства и эффективной транспортной системы даст серьезный импульс структурной перестройке российской экономики к повышению уровня ее наукоёмкости и технологичности. В то же время в рамках нацпроектов или вне их важно запустить действительно прорывные перспективные технологии и обеспечить их научные разработки. Другими словами, сформировать новую модель научно-технологического развития российской экономики, опирающуюся на новые подходы к единству науки, образования и высокотехнологических производств гражданской и оборонной направленности, ядром которых является ОПК.

В 80-е годы прошлого столетия попытка использования советского ВПК для развития высокотехнологичных гражданских производств (особенно потребительских товаров длительного пользования) не получилась и созданные островки высокотехнологических производств погибли под ударами либерализации экономики 90-х годов и фронтальной приватизации, не учитывавшей сложность и целостность сложившихся производственных комплексов

и прямо работавшей на разрыв сложных хозяйственных связей (особенно в химической промышленности и микроэлектронике). Обвал оборонзаказа и неплатежи ввергли оборонно-промышленный комплекс в долгосрочный структурный кризис, из которого он начал постепенно выходить скорее с 2010 года.

Вторая попытка структурной перестройки в направлении наукоемких высокотехнологичных производств была предпринята в 2005–2008 годы с созданием Сколково, разворачиванием масштабной системы госпрограмм и отраслевых стратегий, а также принятием национальной Стратегии перехода к инновационной социально-ориентированной экономике к 2020 году. Этот переход не удалось осуществить, хотя в социальной сфере в части

повышения заработной платы занятым в науке и сфере производства человеческого богатства многое было сделано. Фактический приоритет был отдан наращиванию топливно-энергетического комплекса и экспорта углеводородов, а также накоплению национальных сбережений (в форме ФНБ и золотовалютных резервов).

Дело не только в хроническом государственном недофинансировании науки, образования и здравоохранения и слабых инновационных интересах российского бизнеса, особенно крупного. Сложившаяся в России система управления характеризуется не только доминированием денежных, точнее финансовых интересов, но и приматом как частных, так и ведомственных интересов над собственно системными общегосударственными интересами. Это ведет к преобладанию ситуативных фрагментарных, краткосрочных государственных и корпоративных решений над системным целостным стратегическим управлением. Сферы науки, высокотехнологичных производств, образования и здравоохранения, а также долгосрочных инфраструктурных проектов, можно рассматривать как разные виды экономик общественного блага с ограниченной ролью конкурентных начал и экономики прибыли. В этих сферах

дефицит стратегического управления приводит к особенно высоким издержкам и низкой эффективности.

Сейчас можно говорить о третьей попытке структурного поворота российской экономики на путь инновационного высокотехнологичного развития и его успех зависит не только от уровня государственных и частных инвестиций в технологии, но и от выстраивания новой эффективной системы управления научно-технологическим комплексом и инновационного развития экономики в целом.

Можно выделить некоторые проблемные развилки и барьеры формирования новой системы управления развитием российского научно-технологического комплекса.

Сформированная Президентскими указами 2012 года система оплаты труда работников науки, образования и здравоохранения существенно улучшила относительный уровень оплаты труда в экономике знаний и здоровья, но сейчас она подошла к своему пределу или скорее к кризису. В условиях значительно повысившейся оплаты труда на предприятиях многие регионы не могут выдерживать установленные Указом предельные соотношения заработной платы целевых категорий. С другой стороны, оплата труда таких новых категорий работников как курьеры превысила заработную плату учителей, что свидетельствует о возникновении значительных деформациях на рынке труда. Необходим переход к новой системе оплаты труда, более полно отражающей сравнительную сложность и социальную значимость различных профессий, а также относительную конкурентоспособность заработных плат по

сравнению с мировым уровнем.

Несмотря на формирование за последние годы группы ведущих университетов с развитой прикладной наукой и поясом инжиниринговых и прикладных научных центров и опытных производств (МФТИ, МГТУ им. Н.Э. Баумана, СПбПУ и др.), большая часть научных разработок концентрируется в институтах РАН и отраслевых центрах прикладной науки. В России основной функцией вузов остается образовательная модель.

Необходимы новые формы интеграции усилий (консорциумы или другое) академических институтов, государственных (ГНЦ) и корпоративных центров прикладной науки и университетов вне ставки на университеты как альфу и омегу. Целесообразно формирование на базе ведущих ГНЦ/НИЦ и центров НТИ головных межотраслевых и междисциплинарных национальных исследовательских центров прикладной науки (формат национальных лабораторий по отдельным приоритетам). Такая структура может обеспечить переход исследований и результатов РАН на стадию ОКР и гармонизировать переток технологий между гражданским и оборонным секторами (большинство ГНЦ были сформированы на базе оборонной науки). Национальные лаборатории могут напрямую подчиняться не отдельным министерствам, а единому правительственному органу управления научно-технологическим комплексом.

Надо воссоздать постоянно действующий надминистерский орган для координации действий различных федеральных органов власти (аналог ГКНТ СССР) — в т.ч. отбор совместно с РАН и ФОИВ наиболее перспективных фундаментальных исследований, организацию дальнейших прикладных разработок в ГНЦ / НИЦ и корпоративных центрах НИОКР, обеспечивая связь РАН и вузов с отраслями экономики и комплексное решение важнейших отраслевых, межотраслевых и оборонных научно-технических задач.

В настоящее время практически во всех приоритетных высокотехнологичных отраслях отсутствует видение (прогноз) перспективных прорывных технологий и программных действий по их достижению. В авиационном секторе комплексная программа гражданской авиации (КПГА) нацелена на запуск линейки отечественных самолетов (успешных и не очень) для решения задач импортозамещения, но это не проекты авиации будущего. В космической

деятельности только начинается работа по долгосрочному прогнозу развития космических аппаратов и понимание перспективного облика позиций России в освоении космического пространства еще не сформировано. РАН вместе с ведущими центрами отраслевой науки могли бы выступить координаторами разработки долгосрочного научно-технологического прогноза, который мог бы послужить обоснованием для соответствующих долгосрочных

прорывных стратегических проектов и программ.

При всем особом характере военных технологий и военной науки целостность научно-технологического развития выступает все более явно. Современные военные действия, как показала СВО, характеризуются новым уровнем тесноты взаимопроникновения военных и гражданских технологий (БПЛА и автономное движение, космическая связь и интеграция данных). Все сильнее становится потребность в формировании гибкой системы разработки перспективных вооружений, открытых для новых идей, приходящих от технологических и научных разработок гражданского сектора (и не только в части искусственного интеллекта). Сам оборонно-промышленный комплекс нуждается в серьезном научно-технологическом обновлении как для решения задач обороноспособности, так и развития передовой гражданской техники.

Формирование новой управленческой модели ОПК, способной к устойчивому развитию и после СВО, должно включать в себя сочетание первоочередных стабилизационных и долгосрочных системных преобразований.

Среди первоочередных стабилизационных мер можно выделить потребность в урегулировании навеса дебиторской задолженности и формирование устойчивых правил ценообразования (в т.ч. расширение практики использования формулы цены), обеспечивающих достаточный уровень рентабельности при эффективном управлении издержками. Необходимо повысить гибкость гособоронзаказа, особенно для новой продукции, а также создать условия

для более активного участия частного бизнеса (не входящего в реестр предприятий ОПК) в производстве и разработке продукции оборонного и двойного назначения. Опыт СВО показала необходимость сочетания централизованного гособоронзаказа с развитием современных маркетплейсов в военной сфере (примером может служить украинская цифровая система закупок DOT-Chain Defense).

Более системный характер носит создание условий для военного венчурного бизнеса, и формирование самостоятельной системы разработки перспективных вооружений в отличие от системы закупки и совершенствования серийной продукции.

Необходимо провести финансовое оздоровление и организационную перестройку таких ведущих предприятий ОПК как госкорпорация Роскосмос, ПАО «ОАК», ПАО «ОСК», которые выступают и ведущими участниками проектов технологического суверенитета. По-видимому, часть их задолженности должна быть в очередной раз урегулирована или конвертирована в госдолг.

В целом целесообразно разработать среднесрочную Стратегию развития ОПК, согласованную с новой ГПВ, которая выступила бы операционным инструментом управления.

Несмотря на относительное уменьшение природной и сырьевой ренты в российской экономике есть значительный потенциал финансирования структурного маневра. Расходы на оборону и национальную безопасность выросли по сравнению с периодом до СВО на 2–3 проц. пункта ВВП. После завершения активной фазы СВО повышенный уровень оборонных расходов сохранится как минимум до 2030 года, но он все же понизится на 1,5–2 проц. пункта ВВП. Этот ресурс целесообразно использовать не для общего сокращения расходов бюджета и восстановления ФНБ до так называемого безопасного уровня в 8–10% ВВП, а для финансирования приоритетных структурных и социальных сдвигов. Такая долгосрочная структурная политика может придать российской экономике необходимый количественный и качественный импульс развития.

В дополнение к бюджетному стимулу, но уже гражданской направленности, целесообразно кардинально перестроить денежно-кредитную политику, придав ей стимулирующий проактивный характер. Речь идет не только об общем снижении процентной ставки и повышении доступности кредита, но и масштабном качественном изменении позиций институтов развития (ИР) в российской финансовой системе.

Поскольку средства бюджета ограничены, такая докапитализация может быть осуществлена за счет ресурсов Банка России (например, в виде субординированных кредитов или долгосрочных депозитов), что активно использовалось в стабилизационных целях в 2008–2009 годах.

Участие ИР в финансировании инвестпроектов способствовало бы привлечению дополнительных средств из рыночных источников. Это позволило бы заемщикам комбинировать финансирование на разных условиях, повышая его доступность и долгосрочность (по примеру займов Фонда развития промышленности). Рыночные инвесторы (в первую очередь, коммерческие банки) могли бы подключаться на более поздних стадиях финансирования, когда снижаются риски нереализации проекта.

По оценке ИнВЭБ, при повышении активов ИР с 3,7% ВВП (на примере группы ВЭБ, 2024 г.) до 6% ВВП дополнительный прирост инвестиций в 2027–2030 годах может составить 13–14%, прирост ВВП — 2,7–3%, при повышении среднегодовой инфляции на 0,2 п.п. год.

Позитивный эффект от докапитализации ИР в сочетании со снижением процентной ставки при ограниченном инфляционном эффекте дал бы серьёзный импульс накоплению капитала и структурной перестройке экономики в пользу высоко и среднетехнологичных производств, характеризующихся повышенными кредитными рисками. Растущая научно-технологическая рента могла бы во многом компенсировать снижение природной. Вместо угрозы стагнации российская экономика вышла бы на темпы и качество роста, не уступающего мировым.