Общая характеристика прогнозных расчетов

Представленный ниже прогноз ключевых макропоказателей экономики России, с одной стороны, основывается на тенденциях динамики этих показателей, сложившихся в последние годы, а с другой – учитывает характер взаимосвязей экономических переменных, нашедших отражение в модели QUMMIR . Актуальная версия уравнений и тождеств модели, описывающая эти взаимосвязи, а также имена переменных, содержатся в Приложении. С более подробным описанием модели можно ознакомиться на сайте группы RIM (www.macroforecast.ru).

Границы прогноза определяются, во-первых, наличием последних квартальных данных системы национальных счетов, во-вторых, временным горизонтом среднесрочного трехлетнего прогноза, разрабатываемого Министерством экономического развития и торговли РФ.

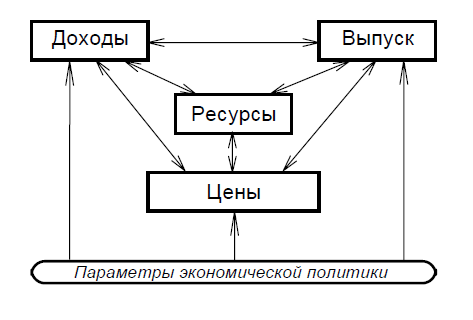

Модель QUMMIR, отражающая взаимодействие производства, доходов и цен в экономике, в принципиальном плане строится как замкнутая система, в которой эндогенные переменные, зависят друг от друга, а также от экзогенных переменных, являющихся, как правило, параметрами экономической политики или внешних (по отношению к российской экономике) условий. Общая схема взаимодействий переменных в модели выглядит следующим образом:

На современном этапе развития модели прогноз производства осуществляется в логике «от конечного спроса» и не учитывает ограничений на труд и капитал. Данный недостаток, в силу краткосрочного характера прогноза, на наш взгляд, не является существенным. Структура и содержание прогнозно-аналитического материала определяются общим замыслом, предполагающим:

- давать оценку вероятного хода событий исходя из сложившихся тенденций и инерции экономической политики;

- формировать представление как о годовой, так и внутригодовой (квартальной) ожидаемой динамике переменных;

- разъяснять полученные результаты прогноза на основе задействованных в модели взаимосвязей и численных значений параметров уравнений;

- обеспечивать объективную оценку качества прогнозов и модели (в частности, со второго выпуска предполагается публиковать сравнительную таблицу прогнозов и фактически складывающихся значений переменных);

- отражать изменяющийся (развивающийся) характер модели, (со второго выпуска намечается посвящать специальный раздел изменениям в модели);

- в техническом плане использовать средства визуализации и табличного представления результатов расчетов пакета G7. Пакет G7, Interdyme и иные сопутствующие программные средства являются разработкой группы INFORUM – международного сообщества, объединяющего специалистов в области макроэкономического и межотраслевого моделирования более чем из 20 стран. Все участники группы используют один и тот же набор программных продуктов. Организатор группы INFORUM – профессор Мэрилендского университета США – Клоппер Алмон. Адрес сайта группы – www.inform.umd.edu/.

- Модель QUMMIR позволяет в оперативном режиме проводить прогнозные расчеты не только инерционного характера, но и в рамках множества иных сценарных постановок, например:

- расчеты по сценарным условиям Министерства экономического развития и торговли РФ с оценкой реализуемости ожидаемых министерством темпов экономического роста, инфляции и других итоговых показателей прогноза;

- расчеты, основанные на принципиально иных гипотезах динамики экзогенных переменных;

- специальные проблемно-ориентированные расчеты, в том числе связанные с прогнозированием обменного курса.

Над прогнозом работали:

А.Р. Брусенцева

О.Дж. Говтвань

М.С. Гусев

С.В. Каминова

В.В. Потапенко

Е.С. Узякова

К.Е. Савчишина

Р.М. Узяков

Г.А. Яременко

А.А. Широв (тел. +7-499-129-32-54)

Авторы бюллетеня выражают благодарность всем сотрудникам Института народнохозяйственного прогнозирования РАН оказавшим помощь при подготовке настоящего издания

Замечания и предложения можно отправлять по адресу электронной почты qummir@ecfor.ru

Квартальный прогноз макропоказателей экономики Российской Федерации

2024

2023

2022

2021

2020

2019

- Сентябрь Квартальный прогноз. Выпуск №45

- Апрель Квартальный прогноз. Выпуск №44

2018

- Декабрь Квартальный прогноз. Выпуск №43

- Сентябрь Квартальный прогноз. Выпуск №42

- Май Квартальный прогноз. Выпуск №41

- Февраль Квартальный прогноз. Выпуск №40

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

- Декабрь Квартальный прогноз. Выпуск №8

- Сентябрь Квартальный прогноз. Выпуск №7

- Июнь Квартальный прогноз. Выпуск №6

- Февраль Квартальный прогноз. Выпуск №5

2006

- Ноябрь Квартальный прогноз. Выпуск №4

- Сентябрь Квартальный прогноз. Выпуск №3

- Май Квартальный прогноз. Выпуск №2

- Февраль Квартальный прогноз. Выпуск №1