Журнал Энергетическая политика №12(215), декабрь 2025.

В статье рассматриваются три взаимосвязанных быстрорастущих рынка: электромобилей (ЭМ), батарей для них и литиевого сырья, которое является одним из основных компонентов батарей. Перечисленные технологии являются частью новой технологической волны, а также влияют на спрос на нефть и нефтепродукты, металлы, российские проекты в сфере электромобилей, батарей и лития, и потому важны для российской экономики. В первой части статьи рассмотрена динамика рынков ЭМ в разных странах, факторы ее определившие и основные направления проводимой политики в этой сфере. Во второй части анализируются ситуации на рынке батарей и литиевого сырья. В результате проведенного анализа сформированы предложения по мерам экономической политики для российской экономики, чтобы способствовать развитию рынка и получению выгод от участия в этом быстрорастущем направлении.

Структура и динамика мирового рынка электромобилей в 2024 г.

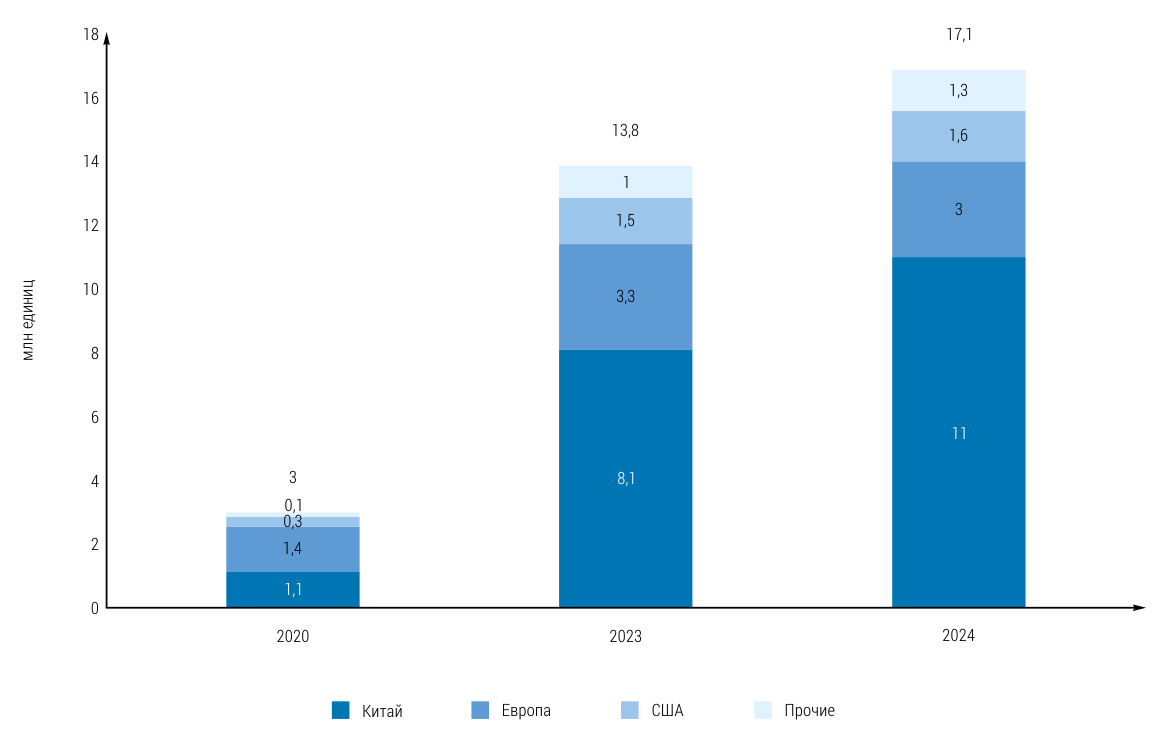

Глобальные продажи электромобилей (ЭМ)[1] в 2024 г. достигли 17,1 млн единиц, что на 25% больше, чем в 2023 г. и более чем в 5 раз превышает уровень 2020 г. (рис. 1). Это составляет примерно 20% от всех проданных новых легковых автомобилей в мире [1].

Китай остается лидером рынка, обеспечив 64% мировых продаж (11 млн ЭМ или +40% к 2023 г. и 10 раз к 2020 г.). В 2024 г. 48% всех продаж легковых автомобилей на внутреннем рынке Китая были электрокарами, половина из которых были чистыми электромобилями (BEV). Основными драйверами роста стали субсидии, развитие зарядной инфраструктуры и доминирование локальных производителей, таких как BYD, который занял 32% всего электромобильного рынка, продав 3,5 млн штук. Для сравнения, ближайшие конкуренты Wuling и Tesla продали в 5 раз меньше, заняв по 6% китайского рынка.

В 2024 г. в Китае вступил в силу пакет мер на 520 млрд юаней (72 млрд долл.), направленный на стимулирование продаж ЭМ и других транспортных средств на новых источниках энергии (NEV) в течение четырех лет. Соответствующие автомобили, приобретённые в 2024 и 2025 гг., освобождаются от налога на покупку в размере до 30 тыс. юаней (около 4 тыс. долл.). В 2026 и 2027 гг. сумма льготы будет уменьшена вдвое. Эта мера является продолжением предыдущей политики, по которой NEV (включая ЭМ, plug-in гибриды и автомобили на водородных топливных элементах) освобождались от налога на покупку до конца 2023 г.

Рис. 1. Продажи ЭМ по ключевым странам и регионам в период 2020–2024 гг., млн ед.

Источник: leadintelligent.com

На корпоративном фронте в Китае, по-видимому, происходит консолидация с целью дальнейшей экспансии и повышения конкурентоспособности. В ноябре 2024 г. Geely объявила об оптимизации структуры владения акциями Zeekr и Lynk & Co. Это позволило Geely через Zeekr увеличить свою совокупную долю в Lynk & Co с 50 до 81%, а бренды Zeekr и Lynk & Co теперь стратегически интегрированы под управлением Zeekr. Реструктуризация соответствует новой декларации, которую Geely выпустила в сентябре 2024 г., обозначив пять стратегий: стратегическая концентрация, интеграция, синергия, стабильность и работа с талантами. В октябре 2024 г. SAIC Motor Passenger Vehicle объявила о глубокой интеграции брендов Roewe и Feifan, которые до этого выпускали электромобили под своими брендами.

То есть лидеры рынка повышают свою эффективность. При этом часть китайских автопроизводителей будет банкротиться из-за проблем с продажами на внутреннем рынке, который к этому времени уже перенасыщен электромашинами. По последним данным статистики, крупные производители с объемом продаж более 10 тыс. ЭМ в месяц обеспечивают более 90% совокупных продаж[2]. Суммарная доля первых 8–10 производителей формирует три четверти всего рынка, что указывает на структурный переход от экстенсивного роста к экономии на масштабе и вертикальной интеграции.

В Европе в целом продажи сократились на 3%, составив 3 млн ед. (18% мирового рынка). Снижение продаж произошло из-за введения импортных пошлин на более конкурентоспособные китайские ЭМ[3] и сокращения субсидий в Германии. В итоге в Германии рынок чистых ЭМ (BEV) упал на 27,4%, до 381 тыс. ед., а рынок подключаемых гибридов (PHEV) вырос на 9,2%, до 192 тыс. ед. Германия уступила лидерство в Европе Великобритании, в которой продажи выросли на 20%, за счет стимулирования продаж автомобилей с нулевыми выбросами (ZEV)[4]. Во Франции продажи были на уровне 2023 г. В Нидерландах и Норвегии продолжался существенный рост, несмотря на высокий уровень проникновения ЭМ в этих странах.

На фоне стагнации продаж слабо выглядят и производственные показатели европейских компаний на территории континента. Так, в декабре 2024 г. Volkswagen анонсировал закрытие завода Audi в Брюсселе, который производил ЭМ с 2018 г. Производство прекратилось 28 февраля 2025 г. В итоге операции Audi будут перенесены в Китай и Мексику из-за высоких издержек.

В марте 2025 г. шведский производитель аккумуляторов Northvolt подал заявление о банкротстве в Швеции, что стало значительным ударом по европейским амбициям в сфере производства батарей для электромобилей. Компания считалась ключевым игроком в стремлении Европы снизить зависимость от азиатских производителей батарей. Однако финансовые трудности, включая накопленный долг в размере около 5,8 млрд долл., привели к невозможности продолжения операций.

Третий региональный рынок ЭМ в мире – США – показал рост на 8%, до 1,6 млн ЭМ (9% мирового рынка). Поддержку рынку оказывали налоговые льготы, которые уже в 2025 г. при новой администрации Президента США Дональда Трампа были во многом приостановлены (указ о сокращении финансирования по закону о снижении инфляции, включающем в себя субсидии на ЭМ и ВИЭ).

Драйверами роста электрокаров в Китае стали субсидии, развитие зарядной инфраструктуры и доминирование местных производителей, таких как BYD, занявшего 32% всего электромобильного рынка

Доля ЭМ в общем объеме продаж новых автомобилей в США в начале 2025 г. закрепилась на уровне около 10%. И почти весь прирост автомобильного рынка США пришелся на электросегмент, при стагнации продаж традиционных авто. В первом квартале 2025 г. в США вступили в силу значимые торгово-промышленные меры: дополнительные 25%-е тарифы на импорт автомобилей и ряда автокомпонентов. Эти шаги нацелены на ускорение локализации производства электромобилей и компонентов в Северной Америке. Параллельно продолжается реализация положений закона о сокращении финансирования[5]: производители и потребители получают налоговые льготы только при соблюдении требований по локализации, стимулирующие строительство новых заводов и покупку ЭМ. К началу 2025 г. в США предлагалось уже более 100 моделей электромобилей (24 новые модели вышли на рынок в 2024 г., +15% к ассортименту 2023 г.), что расширяет выбор для потребителей и укрепляет конкуренцию. При этом лидирующие модели – Tesla Model Y и Tesla Model 3 – начали уступать долю новым игрокам. Совокупная доля Tesla на рынке США снижается уже третий год подряд: 75% – в I кв. 2022 г., 62% – в I кв. 2023 г., 52% – в I кв. 2024 г. и лишь 44% – в I кв. 2025 г., – минус 31 п. п. за три года на фоне активного выхода Ford, GM, Hyundai-Kia и Stellantis с новыми моделями кроссоверов и пикапов.

Другие усилия американского правительства направлены на создание новых производств в США. Так, в октябре 2024 г. компания Hyundai начала производство электромобилей на новом заводе в Эллабелле, штат Джорджия, США. Инвестиции в проект составили 7,6 млрд долл., с планируемым выпуском более 500 тыс. ЭМ в год (мощности на уровне трети от продаж в США за 2024 г.). Дополнительно, для обеспечения этого завода батареями Hyundai совместно с LG Energy Solution строит там же завод по производству батарей мощностью 30 ГВт·ч и стоимостью 4,3 млрд долл.

По данным МЭА [2], в 2024 г. совокупные мощности по производству литий-ионных батарей в США выросли почти на 50%, превысив 200 ГВт·ч (около % всех мощностей в мире), в основном за счет строительства новых заводов южнокорейскими компаниями, привлеченными налоговыми кредитами и субсидиями. В первом квартале 2025 г. продолжилось активное строительство гигафабрик: совместные проекты автопроизводителей (GM, Ford, Stellantis) с ведущими азиатскими фирмами (LG Energy Solution, SK On, Samsung SDI) продвигаются в различных штатах. В настоящее время строится около 700 ГВт·ч дополнительных производственных мощностей. Около 40% существующих мощностей эксплуатируются или разрабатываются известными производителями аккумуляторов в тесном сотрудничестве с автопроизводителями [2].

Для снижения зависимости от некоторых критических металлов, Правительство США в 2024–2025 гг. расширило поддержку добычи лития внутри страны и разработки перспективных технологий, а также ужесточило требования к происхождению сырья для субсидируемых ЭМ-батарей. В первом квартале 2025 г. в США также вступили в силу значимые торгово-промышленные меры: дополнительные 25% тарифов на импорт автомобилей и ряда автокомпонентов (в рамках новых протекционистских инициатив, с частичным исключением для стран USMCA). Эти шаги должны еще больше ускорить локализацию производства электромобилей и компонентов в Северной Америке.

Электромобили в прочих странах

Продажи ЭМ в прочих странах составили 1,3 млн шт. Прирост достиг 30%, а доля от мировых продаж всего 7–8%. Крупнейшие рынки по данным МЭА [3] и других источников:

- Бразилия: 125 тыс. ед. (+120% к 2023 г.; доля ЭМ в продажах новых легковых автомобилей ~6–7%);

- Южная Корея: 130 тыс. ед. (–5%; доля – ~8%);

- Турция: 106 тыс. ед. (+ 100%; доля – ~8%);

- Индия: 99 тыс. ед. (+20%; доля – ~0,2%);

- Вьетнам: 70–90 тыс. ед. (в 2,5 раза больше 2023 г., доля – более 15%);

- Таиланд: 70 тыс. ед. (–8%; доля – более 10%);

- Япония: 60 тыс. ед. (–33%; доля – ~0,15%);

- Индонезия: 43 тыс. ед. (+153%; доля – ~5%);

- Мексика: 27 тыс. ед. (+68%; доля – ~2%);

- ОАЭ: 24,5 тыс. ед. (–15%, доля – ~15%).

Стоит отметить значительный рост в ряде развивающихся стран. Наиболее успешные по доле ЭМ на рынке – Вьетнам, Таиланд и Индонезия – сочетают стратегию стимулирования потребителей, используют ЭМ как элемент промышленной и низкоуглеродной политики, стимулируют локализацию китайских автоконцернов и развитие местных производителей, а также используют уникальные преимущества. Для всех трех стран это близость к Китаю, что определяет простоту взаимодействия и базируется на налаженных бизнес-связях. Для Вьетнама это собственное производство местной компании VinFast (производство батарей совместное с китайской стороной). Для Индонезии – возможность освоить собственные большие запасы никеля, который используется при производстве батарей.

Другие развивающиеся страны проходят первый-второй этап развития рынка нового продукта по теории диффузии инноваций [4, 5]. Позитивный или негативный опыт первых пользователей будет одним из факторов, который определит перспективы рынка.

Доля электромашин в общем объеме продаж новых автомобилей в США в начале 2025 г. закрепилась на уровне около 10%. Почти весь прирост автомобильного рынка США пришелся на электросегмент

Снижение в развитых азиатских странах (Японии и Южной Корее) связано с не самыми удачными программами поддержки со стороны правительств, спецификой политик автоконцернов (в большей степени была сделана ставка на водородные автомобили и гибриды и в меньшей степени ставка на чистые ЭМ и подключаемые гибриды), а также потребительскими предпочтениями (ЭМ не получили позитивных отзывов от потребителей).

Рынок электромобилей в России и СНГ

В 2024 г. наибольшие продажи ЭМ в России и СНГ в следующих странах:

- Узбекистан: 24 тыс. проданных ЭМ; рост в 5 раз, доля на рынке – ~5% [3];

- Россия: 17,9 тыс. ЭМ, +26%, доля на рынке – ~1% [6];

- Беларусь: 3 тыс. новых ЭМ[6], рост в семь раз, доля ЭМ – ~5%;

- Казахстан: 2,8 тыс. ЭМ, –35%, доля на рынке – 1,4%[7].

Российский рынок электромобилей в прошлом году достиг очередных рекордных показателей – было реализовано 17,9 тыс. новых ЭМ, что на 26% превышает показатель 2023 г. В совокупных продажах новых автомобилей это несколько более 1%. Отечественный рынок новых электромобилей является во многом премиальным и покупка ЭМ носит имиджевый характер. Лидером рынка второй год подряд стал китайский бренд Zeekr с продажами в 7,6 тыс. ЭМ, что составило около 40% от общего объема. На втором месте расположился «Москвич» с результатом 1,8 тыс. ед., а третью позицию занял Evolute с 1,2 тыс. проданных ЭМ. Однако, несмотря на общий рост за год, после ужесточения правил ввоза автомобилей в ЕАЭС и увеличения ключевой ставки ЦБ РФ во второй половине 2024 г. наблюдалось снижение объемов продаж новых электромобилей (как и автомобилей вообще), а в декабре 2024 г. было реализовано 1,5 тыс. ЭМ, что на 25% меньше, чем в декабре 2023 г. Эта тенденция продолжилась в 2025 г.

Таким образом, несмотря на рекордные показатели продаж новых и подержанных электромобилей в 2024 г., тенденция к снижению объемов реализации в конце 2024 г. и начале 2025 г. стала результатом увеличения цен на ЭМ на российском рынке из-за принятых регуляторных решений и свидетельствует о временном насыщении рынка для текущего уровня цен на ЭМ и условий автокредитования (эффект от роста процентных ставок).

В сегменте подержанных электромобилей в России в 2024 г. также отмечен рост – россияне приобрели 12,3 тыс. таких автомобилей, что на 18% больше, чем в 2023 г. Совокупные продажи новых и подержанных ЭМ в России в 2024 г. составили около 30 тыс. ед.

Велика доля продаж подержанных электромобилей и в Беларуси – за 2024 г. было продано 11 тыс. таких ЭМ, что почти в 4 раза превышает продажи новых. В Казахстане также большая доля регистрации подержанных электромобилей – 6,2 тыс. ЭМ против 2,8 тыс. новых ЭМ. Во всех трех странах проявляется специфика потребителей – покупка дешевого подержанного ЭМ, пусть с низкими характеристиками позволяет сильно экономить на оплате топлива. Разница в 2–3 раза, если пользоваться общественными зарядными станциями, и порядка 5 раз при частной медленной зарядке. А низкие цены на подержанные ЭМ сопоставимы с ценами на подержанные автомобили с ДВС чуть ниже классом. Кроме того, обслуживание электромашин в целом дешевле обслуживания ДВС из-за меньшего количества деталей. Эти факторы делают такое поведение потребителей экономически оправданным.

Рынок аккумуляторов (батарей)[8] и литиевого сырья

Электромашины используют в основном литий-ионные аккумуляторы, реже – никель-кобальтовые. Однако только стоимость никель-кобальтовых батарей (типы NCM и NCA) зависит также от этих двух металлов, в то время как литий является основой катодно-активных материалов всех распространённых на сегодняшний день аккумуляторов (литий-кобальт оксидные (LCO), никель-кобальт-алюминиевые (NCA) и никель-кобальт-марганцевые смеси (NCM); литий-марганец оксидные (LMO), литий-никель-марганец оксидные (LNMO) варианты, а также литий-железо- фосфатные (LFP) и литий-марганец-железо-фосфатные (LMFP) составы). Кроме того, влияние рынка ЭМ на рынки никеля и кобальта ниже, чем на рынок лития. И, соответственно, обратное влияние тоже. Поэтому в данной статье эти металлы не рассматриваются.

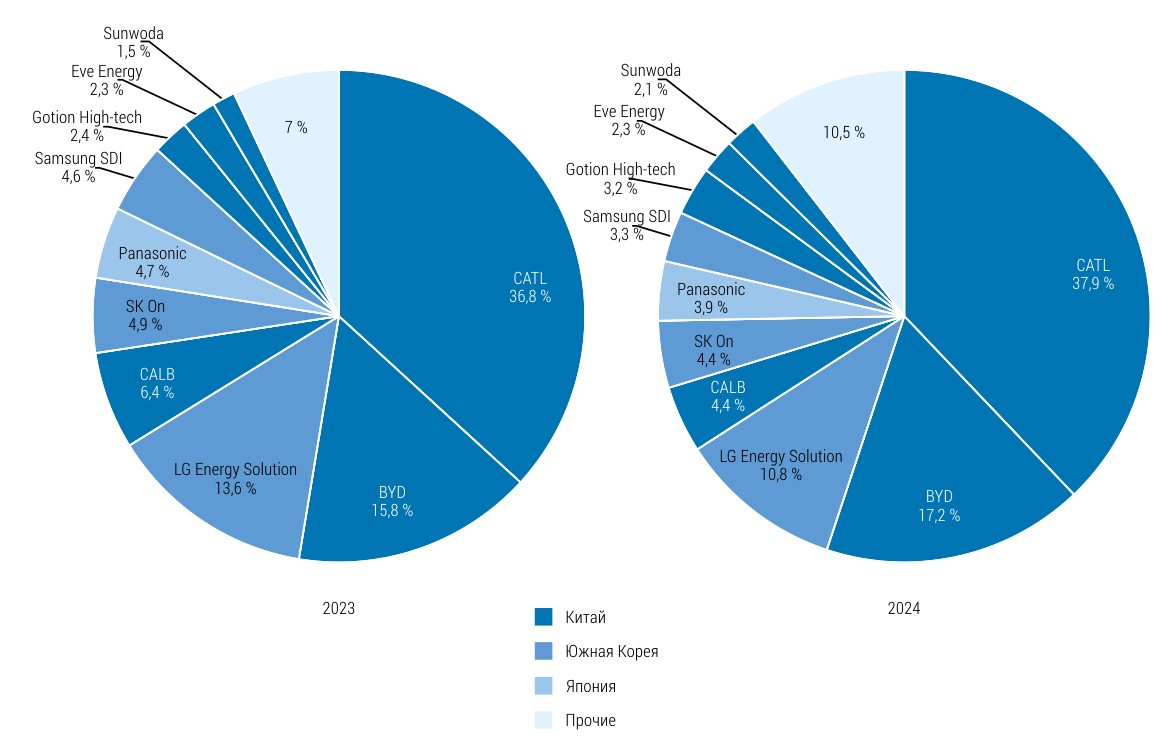

В 2024 г. мировой рынок аккумуляторов (производство батарей) для электромобилей достиг объема 894 ГВт·ч (+27,2% к 2023 г.). Китайские компании на нем занимают более 70% (рис. 2). Лидером остается китайская компания CATL с долей 37,9% (339,3 ГВт·ч), которая смогла дополнительно увеличить свою долю с 36,8% в 2023 г. BYD заняла второе место с долей 17,2% (153,7 ГВт·ч), также сумев повысить свою долю с 15,8% в 2023 г. (111,4 ГВт·ч). Южнокорейская LG Energy Solution сохранила третью позицию, однако ее рыночная доля снизилась с 13,6% в 2023 г. (95,8 ГВт·ч) до 10,8% в 2024 г. (96,3 ГВт·ч).

Другие участники рынка, включая китайскую CALB (4,4%), южнокорейскую SK On (4,4%) и японскую Panasonic (3,9%), также заняли существенную долю в общем производстве. В целом мы наблюдаем продолжающееся доминирование китайских компаний на рынке аккумуляторов для электромобилей и снижение доли некоторых конкурентов из других стран.

По оценкам МЭА [3], китайские аккумуляторы на 20–30% дешевле европейских и американских, что и определяет их преобладание в выпуске. Важным фактором этого является ориентация на производство более дешевых литий-железо-фосфатных (LFP) батарей, которые не используют никель и кобальт и имеют меньшую производственную себестоимость. В США и Европе преобладает производство более дорогих никель-кобальтовых батарей, что дает меньшую экономию на эффектах масштаба и отставание в технологическом прогрессе в части аккумуляторов.

Рис. 2. Структура производства батарей по компаниям и их регистрации в 2023–2024 гг., %

Источник: cnevpost.com 2023, cnevpost.com 2024

Стоит отметить, что более дешевые китайские аккумуляторы стали одним из факторов конкурентоспособности китайских ЭМ. Контроль всей цепочки производства от сырья до батарей и самих ЭМ позволяет Китаю быть более гибким в ценообразовании, при необходимости победить в конкуренции на рынке.

Географически мощности по производству батарей распределены по странам схоже с корпоративным распределением, но есть специфика, учитывающая распределение мощностей по выпуску ЭМ. Так, по данным МЭА [3], cовокупные мощности по выпуску аккумуляторов (батарей) для ЭМ в 2024 г. составляют порядка 3 400 ГВт·ч (разница с выпуском – недозагруженные мощности, или мощности, которые пока не введены в работу). 85–90% из них находятся в Китае, где преобладают местные корпорации, но есть и корейские компании. На США приходится примерно 6–7% мощностей по выпуску батарей для ЭМ, или 220 ГВт·ч. Примерно поровну эти мощности распределены между корейскими и японскими корпорациями, с одной стороны, и местными производителями – с другой. В Европе примерно 5% от мировых мощностей (около 150 ГВт·ч) по выпуску аккумуляторов для ЭМ – это корейские компании, но есть немного и китайских (около 10% от всех европейских мощностей). Еще 5% совокупно приходится на Японию, Южную Корею и прочий мир (примерно по 50 ГВт·ч).

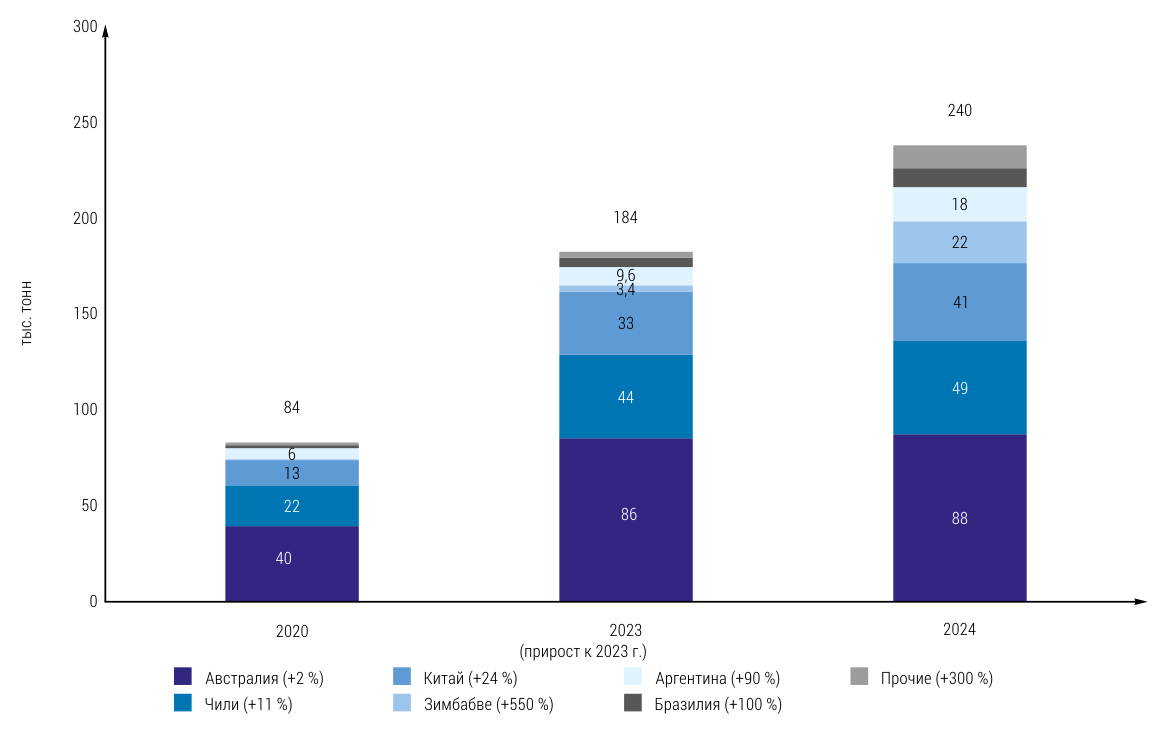

По итогам в 2024 г. производство лития выросло на 56 тыс. т (в металл. эквиваленте) или 30% до 240 тыс. т. (рис. 3). Это сопоставимо с приростом производства батарей и динамикой выпуска ЭМ. Относительно 2020 г. рост составил 3 раза, что ниже прироста выпуска ЭМ (рост более чем в 5 раз).

Примерно 60% прироста в 2024 г. относительно 2023 г. дали три страны: Китай, Зимбабве и Аргентина. Также выросло производство в Бразилии и группе прочих стран. Лидеры производства – Австралия и Чили (совместно занимают ~60% рынка) – почти не увеличили производство, отреагировав на изменение динамики цены.

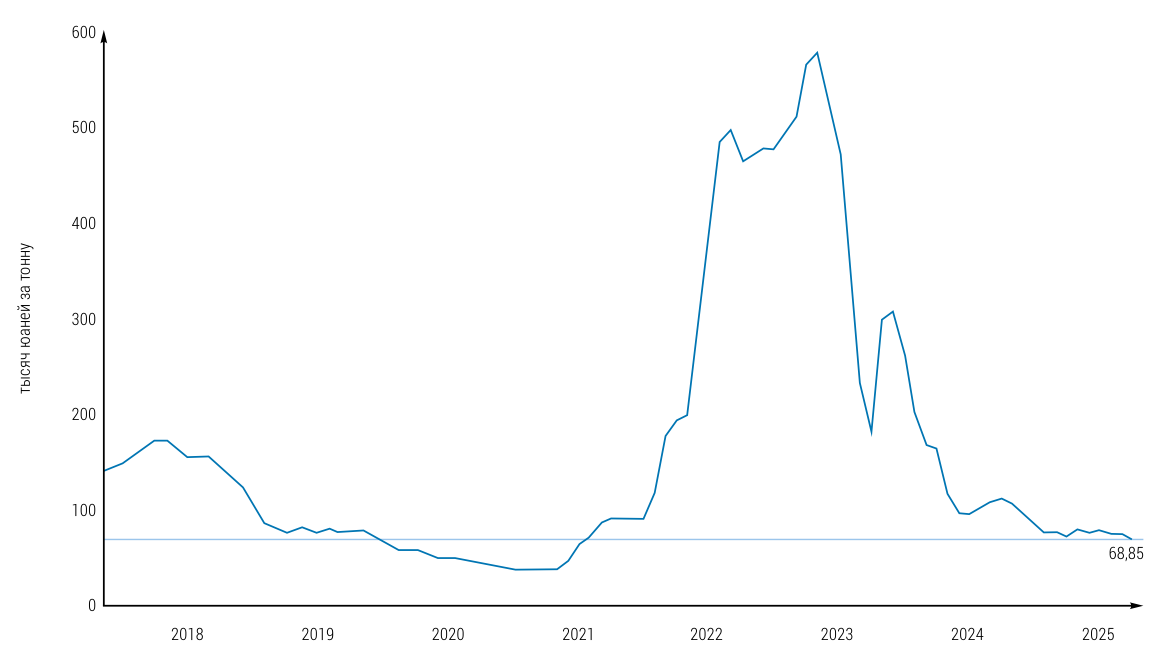

Несмотря на баланс между производством и потреблением лития (приросты по ~30% за 2024 г.), цены показали крайне негативную динамику (рис. 4). На наш взгляд, это связано с настороженным отношением к ЭМ на рынке, сокращением субсидий на производство и использование электрокаров, введением пошлин против китайских машин на рынках ЕС и США, отставание европейских заводов и несовершенство их электрических моделей. Фактически, рынок электромашин – это главный фактор конечного спроса на литий. При этом надо отметить, что большая часть поставок лития идет в рамках долгосрочных договоров по ценам, не привязанным напрямую к рыночному индикатору, приведенному на графике. Тем не менее, рыночная цена является важным индикатором для инвесторов и участников рынка.

Рис. 3. Производство лития (в металл. эквиваленте[*]), тыс. т

Рис. 4. Цена на карбонат лития, юаней за тонну

Источник: tradingeconomics.com

В 2024 г. в Австралии произведено в пересчете на чистый литий 88 тыс. т (37% мирового объема). Из-за резкого падения цен на литий местные производители (среди которых значимую долю занимают китайские корпорации) сократили свои производственные планы, и годовое производство практически не изменилось.

В 2024 г. в Чили произведено 49 тыс. т сырого лития (20% мирового объема). Годовое производство увеличилось на 11%, с 44 тыс. т в 2023 г. Расширение производства обусловлено деятельностью двух крупных производителей: Sociedad Químicay Minera (SQM) и Albemarle, которые совместно контролируют литиевые операции Чили на солончаке Салар-де-Атакама.

В 2024 г. Китай произвел 41 тыс. т сырого лития, оставаясь третьим крупнейшим производителем (16% мирового объема). Годовое производство увеличилось более чем на 24%, с 33 тыс. т в 2023 г. В 2024 г. мощности Китая по производству карбоната лития выросли на 18,2%, а по гидроксиду лития – на 5,7%. Это связано с инвестициями в перерабатывающую инфраструктуру, несмотря на сложные рыночные условия. В целом на данный момент китайские компании контролируют около 80% производства литиевого сырья.

После пика в 2022–2023 гг. к концу 2024 г. цены на литий упали в 10 раз (рис. 4). Факторы: переизбыток предложения на фоне меньшего, чем ожидалось, спроса со стороны производителей ЭМ, которые формируют 85–90% спроса на литий, что в свою очередь стало эффектом стагнации продаж ЭМ в ЕС и замедления в США.

Несмотря на рекорды продаж новых и подержанных электромобилей в 2024 г. в России, тенденция к снижению объемов реализации в начале 2025 г. стала результатом увеличения

цен на электрокары

цен на электрокары

Проекты по производству лития и батарей в России и СНГ

В России в стадии запуска находятся несколько крупных проектов по добыче литиевого сырья. Колмозерское месторождение в Мурманской области (осваивается компанией «Полярный литий», совместным предприятием ГК «Росатом» и ПАО «Норникель»). В 2024 г. в рамках проекта проводились геологоразведочные работы, формировалась технологическая составляющая (выбор и контрактование поставщика оборудования) и определялась технология. Совокупные инвестиции в проект ранее оценивались в диапазоне 100–150 млрд руб. Предполагаемый объем добычи – 40–45 тыс. т карбоната и гидроксида лития (порядка 3% от объема мировой добычи в 2024 г.). Выход на полную мощность запланирован на 2030 г. Важной особенностью проекта является то, что он станет основой полной цепочки с выпуском батарей и электромобилей.

Полмостундровское месторождение в Мурманской области, находится недалеко от Колмозерского месторождения. Разработчик – компания АО «Арктический литий», совместное предприятие ООО «ТД ХАЛМЕК» и АО «ХМЗ». Также

проводятся геологоразведочные работы и первичное обустройство месторождения. До 2027 г. планируется добыть 12 тыс. т оксида лития, а до 2030 г. – построить горно-обогатительный комбинат (ГОК) с мощностью 200–240 тыс. т сподуменового концентрата с содержанием оксида лития 6%. Переработка сырья будет вестись на строящемся и уже имеющимся предприятиях в Тульской области и Красноярском крае (в настоящее время работают на импортном сырье и экспортируют продукцию в виде карбоната лития батарейного качества).

Дочерняя компания ГК «Росатом» АО «Ураниум Уан Груп» и боливийская госкомпания Yacimientos de Litio Bolivianos 11 сентября 2024 г. подписали контракт на сооружение промышленного комплекса по производству карбоната лития на солончаке Уюни. По первоначальным данным в российских СМИ, совокупные инвестиции составят 600 млн долл., а мощность комплекса – 25 тыс. т карбоната лития. Более поздние данные в иностранных СМИ оценивают инвестиции в 970 млн долл. на строительство завода мощностью 14 тыс. т карбоната лития.

Также в стадии предварительной проработки несколько проектов в других регионах России, в том числе добыча лития из рассолов или подземных вод. Однако до выхода их на значимые объемы далеко. И, по-видимому, в текущих условиях они не выйдут на стадию принятия окончательного инвестиционного решения – альтернативные проекты в других странах значительно конкурентоспособнее.

В странах Центральной Азии наличествуют большие запасы лития и других полезных ископаемых, востребованных для развития новых технологий. Все проекты находятся в стадии предварительной проработки и заключения соглашений и меморандумов о намерениях.

В России развивается 2 крупных проекта по производству литий-ионных батарей общей мощностью 8 ГВт·ч/год (оба реализуются ГК «Росатом» через компанию «Рэнера»). Также развитием производств заняты некоторые страны СНГ.

- Гигафабрика в Калининградской области (Неман) выйдет на проектную мощность 4 ГВт·ч в 2025 г., инвестиции – 51 млрд руб.

- Вторая фабрика строится в Троицке (Москва) – запуск в 2025 г., полная мощность – 4 ГВт·ч/год к 2026 г. Батареи предназначены для «Москвича», проекта «Атом», электробусов и стационарных систем хранения энергии.

- В Тольятти построена опытная линия по производству батарей для беспилотников на 20 МВт·ч/год, к 2027 г. планируется её масштабирование до 4 ГВт·ч.

- Локальные производители (например, CleanPower) обеспечивают спецтехнику и экспортируют батареи в страны СНГ, но объёмы ограничены.

- В последние годы активно развивается батарейная отрасль для электробусов. «Рэнера» поставляла литий-ионные системы для подвижного состава BKM/«Белкоммунмаш» (в т. ч. 97 троллейбусов для Санкт-Петербурга[9]), а в сентябре 2025 г. стороны подписали дорожную карту о расширении поставок тяговых батарей в Беларуси. Для Минска в 2025 г. заявлены поставки аккумуляторных комплектов для электробусов Vitovt Max Electro 2[10]. В Беларуси также обсуждается проект собственной гигафабрики совместно с ГК «Росатом»[11].

- В Дзержинске (Нижегородская область) ведётся строительство первого завода для переработки отработанных батарей. Запуск намечен на 2026 г.

Отраслевые и технологические тренды

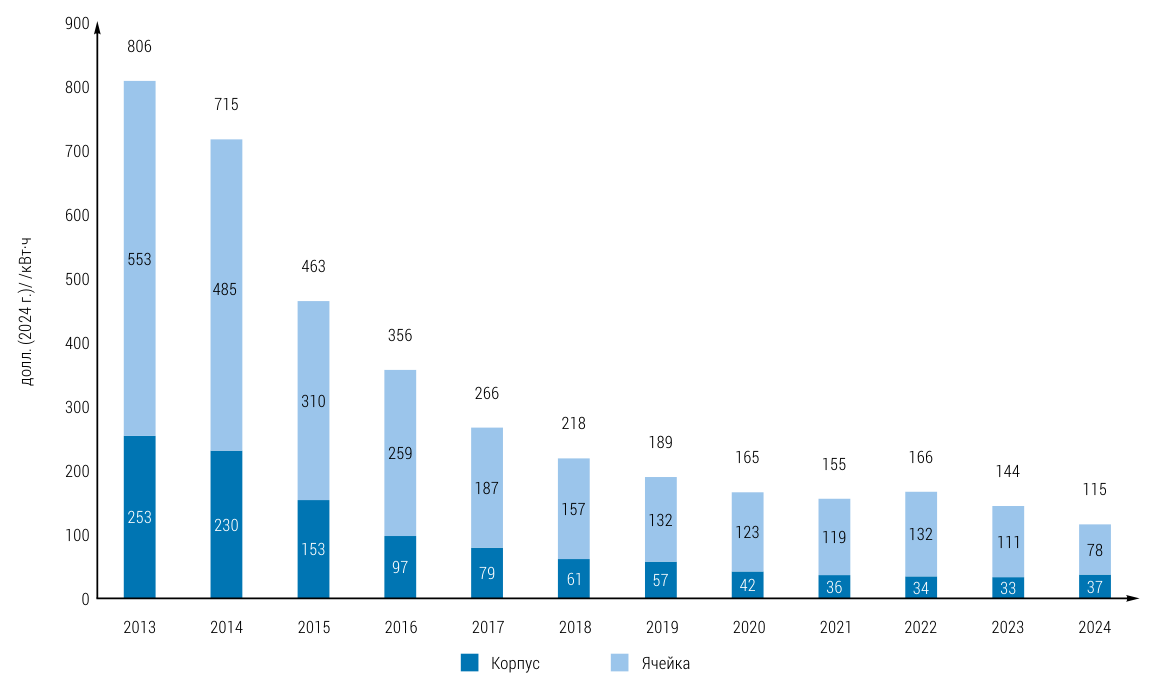

Важным индикатором технологического развития ЭМ является оценка удельной стоимости кВт·ч зарядной мощности литий-ионных батарей. За последние годы она серьёзно снизилась (рис. 5). В 2013 г. литий-ионные батареи стоили примерно 806 долл. США за кВт·ч в ценах 2024 г., а в конце 2024 г. средняя стоимость батареи упала до 115 долл. за кВт·ч, то есть мы видим снижение стоимости на 86% в постоянных ценах за последние 11 лет. При этом средняя плотность энергии в батареях росла примерно на 5–7% в год, что позволяло сокращать вес батарей.

Рис. 5. Динамика средней стоимости литий-ионных батарей, долл. (2024 г.)/ кВт·ч

Источник: [7]

Дальнейшее развитие технологий производства ЭМ, батарей и лития, как нам представляется, будет связано со следующими четырьмя основными отраслевыми и технологическими направлениями.

1. Будет расширяться рынок, происходить консолидация производителей с формированием нескольких крупных центров производства ЭМ (как минимум, Китай и США). С одной стороны, эффект масштаба может влиять на снижение цен на батареи и ЭМ в средне- и долгосрочной перспективе. С другой стороны, монополизация рынков может давать возможность для производителей диктовать цены на свою продукцию и забирать повышенную технологическую и рыночную ренту.

Такая стадия уже началась в Китае. Вьетнам, Таиланд и Турция реализуют эту стратегию на своем уровне – защищая национальный рынок (или извлекая пользу для национальной экономики при взаимодействии с существующими лидерами). По-видимому, вызов стоит и перед западными автопроизводителями. Здесь видятся два альтернативных пути:

- защита своих рынков от китайских ЭМ за счет таможенных тарифов и прочих барьеров;

- консолидация и попытка конкурировать с китайскими производителями за счет объема.

2. Среди покупателей и производителей ЭМ растет популярность последовательных гибридов (EREV (Extended Range Electric Vehicle), то есть электромобиль с увеличенным запасом хода). Конструкция такого ЭМ состоит в том, что колеса в движение приводятся электромоторами, которые сначала работают от батареи (запас хода 300–600 км), а затем от электроэнергии, которая генерируется бензиновым двигателем, что позволяет увеличить запас хода еще на несколько сот километров. В данной статье это направление не рассматривается подробно, но стоит отметить, что такое технологическое решение позволяет расширить охват потребителей на тех, кто ранее был скептиком и нуждался в большом запасе хода. И этот сегмент ЭМ растет наибольшими темпами на самом крупном и технологическом рынке – в Китае [8].

3. Продолжится технологическое развитие как существующих типов батарей, так и новых. Этот фактор будет играть на снижение цен на батареи и ЭМ. Из технологических трендов можно выделить активное развитие твердотельных, литий-серных и натрий-ионных аккумуляторов. Несколько проектов, демонстрирующих этот тренд:

- Так, европейский автоконцерн Stellantis[12] и Zeta Energy заключили партнёрство для разработки литий- серных батарей (Li-S) для ЭМ. Планируется, что новый тип батарей позволит ускорить зарядку на 50% и снизить стоимость батареи более чем вдвое. Производство планируется на базе существующих гигафабрик с локальной цепочкой поставок в Европе или Северной Америке. К 2030 г. ожидается внедрение новых батарей в ЭМ Stellantis;

- Американская компания Lyten в 2025 г. в Неваде начнет строительство первой в мире гигафабрики по выпуску литий-серных аккумуляторов (Li-S) мощностью 10 ГВт·ч и стоимостью 1 млрд долл. Завершение строительства ожидается в 2027 г. Завод будет производить аккумуляторы для широкого сектора потребителей (не только ЭМ, но и электроника, космическая промышленность и др.);

- Китайская BYD начала строительство завода по производству натрий-ионных аккумуляторов (Na-ion) в Сюйчжоу, Китай, инвестировав около 1,4 млрд долл. Проектная годовая мощность предприятия составит 30 ГВт·ч. Завод будет выпускать аккумуляторы с энергетической плотностью 160 Вт·ч/кг (близко к передовым значениям по плотности запасаемой энергии). В дальнейшем планируется повышение этого показателя.

Также будут улучшаться потребительские качества ЭМ за счет развития и внедрения твердотельных батарей[13] – скорость заряда, дальность пробега, безопасность использования [9].

- Volkswagen заключила партнёрство с QuantumScape для массового производства твердотельных аккумуляторов с более высокой плотностью энергии, которые быстрее заряжаются и безопаснее в использовании, сохраняя более 95% ёмкости после 1 тыс. циклов зарядки.

- Компания Samsung объявила о запуске пилотной линии по производству твердотельных аккумуляторов с запасом хода до 1000 км, временем зарядки в 9 минут и сроком службы до 20 лет. Массовое производство запланировано на 2027 г. Однако из-за высокой стоимости производства на начальном этапе такие аккумуляторы будут использоваться исключительно в сегменте «суперпремиум» ЭМ.

- Mercedes представила разработанные совместно с американским производителем аккумуляторов Factorial новые твердотельные аккумуляторы для ЭМ, которые имеют более высокую энергетическую плотность (в 450 Вт·ч/кг) и повышенную безопасность. Это увеличит запас хода на 80% и значительно снизит вес электромобиля (новые батареи на 33% компактнее и на 40% легче).

Другим важным направлением развития рынка является наращивание мощностей по переработке батарей и извлечению ценных компонентов из отработанных или старых батарей.

4. Расширение числа участников рынка лития (как минимум стран-производителей) и возможные чередующиеся циклы роста и падения биржевых цен на него и другие используемые в батареях металлы и материалы. Это будет влиять на динамику цен на батареи и ЭМ. При этом для существующих игроков, скорее всего, эта динамика будет фактором второго или третьего порядка в силу уже осуществлённых инвестиций, запущенных производств и возможностей внутрикорпоративного ценообразования на литий и батареи. Но для новых игроков это будет значимым риском при принятии инвестиционных решений.

По-видимому, с учетом упоминавшихся российских и китайских[14] инвестиций крупным игроком на рынке лития должна стать Боливия. Увеличатся роли Аргентины (активные инвестиции китайских и западных компаний) и Чили (в Национальной стратегии по литию от 2023 г. прописано увеличение производства на 70% к 2030 г. и конкуренция за позицию крупнейшего производителя лития в мире). При этом чилийская SQM (производитель лития в мире № 2) планирует увеличить производство лития до 230 тыс. т в 2025 г., расширяя мощности в Австралии, Чили и Китае.

Так, глобальная горнорудная компания Rio Tinto объявила о планах инвестировать 2,5 млрд долл. в свой первый коммерческий проект по производству лития на месторождении Ринкон в Аргентине. Это решение принято, несмотря на снижение цен на литий на 30% в этом году, что подчеркивает стратегическую важность металла для будущего компании. Используя технологию прямого извлечения лития (DLE), проект будет производить до 60 тыс. т эквивалента карбоната лития (около 5% от мирового уровня производства в 2024 г.). Кроме того, ведутся значительные исследования по расширению ресурсов и запасов лития и совершенствованию технологий его получения.

В самом Китае – в Тибете – обнаружен пояс сподумена (природного минерала, содержащего литий в коммерчески значимых объемах) длиной 2,8 тыс. км, содержащий более 6,5 млн т подтверждённых запасов лития, что составляет около 20% от оцененных запасов лития в мире на 2024 г. Прогнозы предполагают, что общий потенциал может достигать 30 млн т. Кроме того, солёные озёра на Тибетском плато, как ожидается, имеют более 14 млн т лития, что делает их третьим по величине месторождением такого типа в мире. Совокупно это составляет 16,5% глобальных резервов и ресурсов (~292 млн т эквивалента карбоната лития) на начало 2024 г.

Китайские исследователи добились значительных успехов в производстве лепидолита – минерала, ранее трудного для извлечения из-за высоких затрат и технических сложностей. Этот прорыв позволит использовать дополнительные 10 млн т лития в провинции Цзянси с перспективами дальнейших разработок в провинциях Хунань и Внутренняя Монголия.

Тем временем компания Lithium Americas (США) обновила оценки лития на проекте Thacker Pass в Неваде, увеличив доказанные и вероятные запасы на 286% по сравнению с 2022 г.[15] Запасы оцениваются в 14,3 млн т карбоната лития, что составляет 13,6% от мировых измеренных и предполагаемых запасов лития[16]. Проект будет реализован в пять фаз с эксплуатацией до 85 лет. Первая фаза, запуск которой ожидается к концу 2027 г., предусматривает выпуск 40 тыс. т лития с последующим ростом до 160 тыс. т.

Все названные три направления будут взаимно влиять и формировать рынок литиевого сырья со стороны предложения. Представляется, что турбулентность в этой части рынка может быть не меньшая, чем со стороны спроса – производителей ЭМ.

Выводы

Мировое производство лития выросло на 30%, до примерно 1,2 млн т карбоната лития или до 240 тыс. т в металл. эквиваленте. Основной прирост обеспечили Китай, Зимбабве и Аргентина. При этом Австралия и Чили сохранили первые две лидирующие позиции (вместе обеспечивают более половины всей добычи), но почти не нарастили добычу из-за неблагоприятной конъюнктуры и ожидания низких цен. Китай активно расширял мощности по переработке и выпуску карбоната и гидроксида лития, а также инвестировал в новые иностранные проекты (Мали, Боливия). На данный момент, китайские компании контролируют около 80% производства литиевого сырья.

Рынки электромобилей, батарей и лития в 2024 г. оказались тесно взаимосвязаны: замедление спроса на ЭМ в Европе и США привело к переизбытку батарей и сырья, что вызвало резкое падение цен на литий и создало условия для консолидации отрасли. Цены снизились примерно в 10 раз по сравнению с пиком 2023 г. Это вынудило крупнейшие компании (Core Lithium, Albemarle, Tianqi) сокращать или замораживать проекты, а также корректировать инвестиционные планы. Однако признаваемая всеми стратегическая роль лития как наиболее важного элемента для производства современных батарей определила задачи развития по его производству:

- в новых странах (Боливия, Зимбабве, а также проекты в ряде других стран),

- в старых странах-производителях (наращивание добычи в Аргентине и Чили),

- расширение ресурсной базы (новые ресурсы в Китае, США, Латинской Америке,

- выход новых игроков (проект Rio Tinto в Аргентине).

Все это формирует многообразие сценариев со стороны предложения лития.

Мировой выпуск аккумуляторов для ЭМ вырос на 27%. Китайские компании контролируют более 70% рынка, в том числе через инвестиции в другие страны (например, заводы ЭМ в Европе, заводы по выпуску батарей в США, разные части производственных цепочек в других странах). Лидирующие позиции Китая по всем трем направлениям (ЭМ, батареи, литий) усилились, что увеличило протекционистские меры в ЕС и США. В Европе и Северной Америке сформирован второй центр производства литий-ионных батарей для электромобилей. При этом большая часть мощностей принадлежит корейским и японским фирмам. Проекты по производству батарей европейскими и американскими компаниями пока не достигли значимых результатов. В США при новом президенте стараются запустить масштабные проекты, направленные на снижение зависимости от Китая по всей цепочке «сырье – батареи – ЭМ». Эти факторы будут формировать спрос для рынка литиевого сырья.

Из технологических трендов можно выделить активное развитие твердотельных (будут обладать улучшенными характеристиками плотности запасаемой энергии, дальности хода, скоростью заряда), литий-серных и натрий-ионных аккумуляторов (удешевляют стоимость батарей из-за применения более дешевых материалов; упоминаемые в статье проекты Mercedes, Stellantis, Toyota, Samsung, BYD), а также проекты по развитию переработки батарей. Последнее направлены, в частности, на наращивание внутренних ресурсов сырья, особенно у развитых стран, которые во многом оказались в зависимости от сильных позиций Китая на рынке сырья и батарей.

Глобальный рынок электромобилей, по-видимому, все более обособляется на три-четыре крупных сегмента: китайский, европейский, американский и прочий (с сильным влиянием Китая). Основные игроки применяют разные стратегии: Китай выходит на рынки третьих стран, наращивает свое доминирование в цепочке создания стоимости и повышает конкурентоспособность ЭМ как на внутреннем рынке (куда без пошлин допущены европейские и американские ЭМ), так и на внешних рынках. США за счет регуляторных мер нацелены на формирование независимой от Китая производственной цепочки с обеспечением технологического суверенитета и ростом выпуска в США. Европа за счет пошлин снижает спрос на китайские электромобили, но местные компании и производства электромобилей все равно не выдерживают конкуренции, на что влияют сокращающиеся субсидии в силу бюджетных ограничений в ряде европейских стран.

У прочих стран наблюдаются разнонаправленные тенденции. Благоприятными факторами быстрого роста прочих рынков являются: близость к Китаю (лояльность к китайскому автопрому и бизнесу вообще, участие китайских автоконцернов в локализации производств), отсутствие заградительных пошлин, политика льгот и субсидирования для ЭМ со стороны национальных правительств. Основным негативным фактором, замедляющим развитие рынков ЭМ в третьих странах, становится неудачная политика в этой сфере или ее переменчивость. Отдельно для Южной Кореи и Японии дополнительным негативным фактором стало опоздание в гонке создания современных электромобилей.

Россия упускает возможность стать значимым рынком для продаж электромобилей, что делает ее менее интересной для локализации производств, развития дилерских и сервисных центров. Это в свою очередь сдерживает продажи и развитие инфраструктуры, а также замедляет программы по созданию собственной индустрии производства электромобилей и сопутствующих отраслей промышленности. При этом достаточно значимые объемы приобретения подержанных ЭМ свидетельствуют о потенциальном интересе потребителей к недорогому электромобилю для повседневных поездок. Явно негативно на развитие рынка в текущем времени, а также на перспективы для всей индустрии в будущем сказывается переменчивая политика по отношению к электромобилям:

- изменение несколько раз ввозных пошлин и утильсбора;

- странные критерии отнесения к отечественному автомобилю/электромобилю;

- несогласованная политика на уровне Федерации и регионов, компаний и министерств и ведомств;

- отсутствие нормальных стимулов для развития рынка или производственной цепочки в сфере ЭМ в России.

Исходя из текущего положения, потенциального размера рынка и возможностей нашей экономики, примером для подражания в реализации политики могут стать наиболее успешно развивающиеся третьи страны. Например, Вьетнам, Таиланд, Турция.

Использованные источники

1. Сидорович В. Тернистый путь электрокара: когда мир откажется от бензиновых двигателей? // Forbes Sustainability. URL: https://www.forbes.ru/sustainability/525172-ternistyj-put-elektrokara-kogda-mir-otkazetsa-ot-benzinovyh-dvigatelej (дата обращения: 10.10.2025).

2. Международное энергетическое агентство. Производство аккумуляторных батарей продолжает бить рекорды во всём мире // ePrussia.ru. URL: https://www.eprussia.ru/market-and-analytics/1192213.htm (дата обращения: 14.10.2025).

3. Global EV Outlook 2025: Revised Version, July 2025 // International Energy Agency (IEA).

4. Silvano de Souza Ferreira, W.; Vasconcellos Vale, G. M.; Silva Corrêa, V.Diffusion of Innovation in Technological Platforms: The Uber Case. ANPAD, 2022. DOI: 10.1590/1807-7692bar2022210101

5. Rogers E. Diffusion of Innovations, 5-е изд. New York: Free Press, 2003.

6. В 2024 г. в России было продано рекордное количество новых электромобилей // Автостат. URL: https://www.autostat.ru/news/59257 (дата обращения: 10.10.2025).

7. Lithium-Ion Battery Pack Prices See Largest Drop Since 2017, Falling to $115 Per Kilowatt-Hour // BloombergNEF, 2024.

8. Селиванов А. Твердотельные батареи: что это такое и как изменят электромобили? // Auto.ru. URL: https://auto.ru/mag/article/tverdotelnye-batarei-chto-eto-takoe/?ysclid=mgqbl6at7g80711613&utm_referrer=https%3A%2F%2Fyandex.ru%2F (дата обращения: 10.10.2025).

9. Технология EREV как потенциальный катализатор роста продаж электромобилей китайских производителей // OAR-info.Ru. URL: https://oar-info.ru/news/tpost/ss7uxc4tt1-tehnologiya-erev-kak-potentsialnii-katal (дата обращения: 10.10.2025).

[1] Электромобиль – Electric Vehicle (EV) – любой вид электромобиля, заряжаемый от зарядных станций. Две основные категории – чистые электромобили (BEV) и подключаемые гибриды (PHEV). Последние работают и от электробатареи и от двигателя внутреннего сгорания (ДВС) на традиционном моторном топливе.

[2] URL: https://cnevpost.com/2025/10/10/cpca‑estimates‑china‑ sept‑nev‑wholesale‑1–5‑million/

[3] С октября 2024 г. ЕС ввёл антидемпинговые пошлины на китайские электромобили до 35% сроком на 5 лет. Ставки варьируются: BYD – 17%, Geely – 19%, SAIC – 35%, Tesla (произведенные в Китае) – 8%. Это стало важнейшим фактором падения продаж в Европе.

[4] Автомобиль с нулевыми выбросами – (Zero Emission Vehicle – ZEV) – это автомобили, которые не производят выбросов вредных газов или других загрязнений при эксплуатации. К ZEV относятся чистые электрические автомобили (BEV) и транспортные средства на водородных топливных элементах (HFCV).

[5] Inflation Reduction Act // URL: https://www.congress.gov/bill/117th‑congress/house‑bill/5376

[6] Приводится статистика о продаже 14 тыс. ЭМ всего: 3 тыс. новых и 11 тыс. б/у. Для остальных стран приведены продажи только новых ЭМ. URL: https://1prof.by/news/ekonomika‑i‑biznes/belorusy‑za‑god‑kupili‑bolee‑14‑tysyach‑elektromobilej/

[7] URL: https://kz.kursiv.media/2025–02–21/msrp‑elektromobili‑v‑kazahstane/, https://kao.kz/ru/novosti/31/

[8] Аккумуляторы и батареи используются как синонимы.

[9] URL: https://holdingbkm.com/news/bkm‑kholding‑na‑vsemirnoy‑atomnoy‑nedele‑v‑moskve‑uchastie‑v‑vystavke‑i‑podpisanie‑dorozhnoy‑karty‑s/

[10] URL: https://www.alta.ru/ts_news/121619/

[11] URL: https://peretok.ru/news/engineering/29458/

[12] Образован в 2021 г. слиянием Fiat Chrysler Automobiles (FCA) с французской компанией Groupe PSA.

[13] Отличаются от текущих батарей использованием твердых электролитов вместо жидких.

[14] Боливия заключила соглашения на 1 млрд долл. с китайскими CATL и CMOC на строительство двух заводов общей мощностью 35 тыс. т карбоната лития в год. Боливия по заявлениям властей планирует увеличить годовое производство лития до 49 тыс. т к 2028 г.

[15] URL: https://lithiumamericas.com/news/news‑details/2025/Lithium‑Americas‑Increases‑Mineral‑Resource‑and‑Reserve‑for‑Thacker‑Pass/default.aspx

[16] URL: https://pubs.usgs.gov/periodicals/mcs2024/mcs2024‑lithium.pdf

[*] Так как в чистом виде литий не хранится и не транспортируется из‑за его высокой химической активности, то конечной торгуемой продукцией является карбонат лития (Li2CO3). Для пересчета в чистый литий (литий в металл. эквиваленте) нужно разделить массу карбоната лития на 5. Из расчета, что масса лития в карбонате лития составляет ~20% (18,9% по молярной массе).