Журнал Эксперт №27 4-10 июля 2022

Полная замена зарубежных поставок конечной и промежуточной продукции отечественными образцами потребуется в системах жизнеобеспечения государства и общества. Во всех других отраслях границы экономически эффективного импортозамещения должен определить бизнес при координирующей роли государства

В условиях развертывания тотальной санкционной войны против России шок от разрыва торгово-экономических связей испытали как производства, использующие импортные комплектующие и инвестиционную продукцию, так и население, не имеющее возможности купить необходимые товары. Схлопывание зарубежных поставок в феврале–марте определялось даже не столько формальными эмбарго, сколько проблемами в логистических цепочках, что препятствовало поставкам продукции и из дружественных стран. По нашим оценкам, только ограничения на поставки промежуточной машиностроительной и фармацевтической продукции, а также уход с российского рынка потребительских компаний в условиях 2022 года сократят российский ВВП примерно на 4%. В этих условиях есть большой соблазн объявить импорт абсолютным злом и провозгласить лозунг абсолютного, тотального импортозамещения.

Однако, как и другие радикальные позиции, такой подход вряд ли можно считать оптимальным. В краткосрочном периоде импорт становится фактором экономического роста: от скорости его восстановления во многом будет зависеть макроэкономическая динамика.

По мере налаживания альтернативной логистики взаимодействия с внешним миром и налаживания каналов параллельного импорта произойдет стабилизация внутреннего рынка. В этот момент вопрос о политике импортозамещения как элементе общей экономической стратегии станет особенно актуальным.

Контуры проблемы

Для начала необходимо определиться, что, зачем и в каком объеме импортозамещать. Но на эти вопросы невозможно удовлетворительно ответить, не имея стратегии долгосрочного развития и механизмов управления экономикой. До тех пор пока стратегия долгосрочного развития не сформулирована, импортозамещение будет несистемным, а значит, неэффективным. Пора основательно задуматься над целями посткризисного развития экономики и факторами повышения ее устойчивости.

Задача усложняется потому, что предыдущие стратегии и планы долгосрочного развития в существенной степени опирались на внешнеэкономические условия (темпы роста мировой экономики, цены на ключевых товарных рынках и т. д.). Теперь же мы должны научиться так целеполагать и так управлять собственным развитием, чтобы в минимальной степени зависеть от параметров внешнеэкономической среды. Установка на нейтральность внешнеэкономических факторов, то есть выведение за скобки конъюнктурных колебаний в мировой экономике при фокусировке внимания на долгосрочных трендах, позволит более эффективно концентрировать имеющиеся ресурсы и обеспечивать устойчивость. Следует исходить из того, что внутренний российский рынок будет определять основную динамику российской экономики в среднесрочной перспективе. При этом масштабы внутреннего рынка потенциально позволяют в перспективе ближайших десяти лет обеспечить среднегодовые темпы роста на уровне не ниже 3%.

Экспортные доходы

Мировой спрос на российские энергоносители, удобрения, сельскохозяйственную продукцию и другое первичное сырье, несмотря на предпринимаемые недружественными странами усилия, будет сохраняться в силу существенного потенциала экономического роста в развивающихся странах. Отказ мировой экономики от товаров российского экспорта будет означать долгосрочную рецессию как в развитом, так и в развивающемся мире с непредсказуемыми геополитическими последствиями. Очевидно, что развивающиеся страны, которые являются чистыми импортерами энергии и продовольствия, не согласятся на такую альтернативу.

Даже в текущих непростых условиях объем экспортных доходов позволяет финансировать весь необходимый импорт в прежних пропорциях. То есть речь в краткосрочной перспективе идет не столько о замещении импорта, сколько о налаживании новых каналов поставок. В среднесрочной перспективе ключевая задача политики импортозамещения — преодоление зависимости от критического импорта, непосредственно влияющего на параметры безопасности и жизнедеятельности в стране. В дальнейшем представляется целесообразным снизить зависимость от импорта в тех направлениях, которые обеспечивают рост технологического уровня экономики, ее сложность, повышение уровня кооперации и доходов в производственных цепочках.

Необходимой задачей для оценки параметров импортозамещения должен стать долгосрочный прогноз спроса на основные товары российского экспорта. Понимание объема возможных экспортных доходов позволяет оценить и масштабы импорта, которые можно получить от торговых партнеров, с одной стороны, и масштабы импорта, которые необходимо замещать внутренним производством, — с другой. Разумеется, речь не идет о том, чтобы формально балансировать потоки внешней торговли. Требуется анализ отдельных торговых потоков в связке с производственными возможностями отечественной экономики. Такой анализ и может стать одним из важных элементов формирования эффективной политики импортозамещения.

Новая макрофинансовая политика

Роль государства в масштабном импортозамещении не может быть решающей прежде всего потому, что ресурсы бюджетной системы ограниченны. В связи с этим там, где речь не идет о замещении критического импорта в области жизнеобеспечения или обороны страны, основную роль должен играть бизнес. Но для этого должны быть созданы соответствующие условия.

Масштабное импортозамещение, реализуемое за счет ресурсов бизнеса, невозможно в экономике с дорогим кредитом, и полной свободой в движении капитала. Конструкция политики в области финансов, существовавшая вплоть до начала 2022 года, была нацелена на обеспечение макрофинансовой стабильности за счет накапливания доходов в международных резервных валютах. Сначала издержки такой конфигурации состояли в том, что западные страны зарабатывали на комиссии между околонулевыми процентами за размещение резервов и ставками в 5–6% за кредиты, предоставляемые российским корпорациям. Позднее эта схема трансформировалась в продажу государственных бумаг зарубежным инвесторам под достаточно высокий процент в обмен на обеспечение стабильности рубля. С другой стороны, нефинансовые корпорации ежегодно вывозили капитал — в среднем в объеме около 5% ВВП.

Таким образом, макрофинансовая стабильность достигалась за счет существенного вывода «избыточных» доходов из российской экономики. Без трансформации хотя бы части этих доходов во внутренние инвестиции масштабное импортозамещение вряд ли состоится. Задача в том, чтобы превратить эти рубли, доллары, евро и юани в реально работающие производства, встроенные в единый производственный каркас экономики. Речь идет о выстраивании новых принципов работы и мотивации компаний, желающих участвовать в программах импортозамещения.

В части кредитной политики важно на период структурной перестройки экономики поддерживать околонулевые ставки в реальном выражении по кредитам для конечных заемщиков. При этом сдерживание инфляции посредством инструментария денежно-кредитной политики должно учитывать рост фонового уровня инфляции, связанного со структурным фактором роста цен в секторах, повышающих технологический уровень и качество выпускаемой продукции. По нашим оценкам, дополнительный прирост инфляции по отношению к целевому уровню ЦБ в условиях активного импортозамещения может составлять до 2–3 п. п. К этому нужно быть готовыми и при формировании параметров денежно-кредитной политики.

Что импортозамещать?

В данном вопросе необходимо руководствоваться видением новой геополитической реальности. Несмотря на то что отдельные страны не ввели и не поддержали санкции против России, следует исходить из того, что страны, не попавшие в перечень недружественных, сотрудничают с Россией преимущественно из-за наличия экономических или политических выгод. В случае изменения экономических или геополитических условий союзники могут легко превратиться в противников. Например, Китай, считающийся союзником России, пользуясь ситуацией, закупает российскую нефть с существенным дисконтом, в то время как китайский бизнес предпочитает соблюдать антироссийские санкции и не проявляет желания создавать высокотехнологичные производства в России.

Если исходить из таких предпосылок, то России необходимо создаватьполностью независимые от импорта системы жизнеобеспечения общества. К этим системам следует отнести военно-промышленный (ВПК), агропромышленный (АПК), топливно-энергетический (ТЭК) комплексы, транспорт, связь, здравоохранение. Соответственно, стратегическое импортозамещение, опирающееся на финансовые ресурсы государства, должно быть нацелено на снижение зависимости от импорта в видах деятельности, поставляющих сырье, комплектующие, оборудование для критических систем жизнеобеспечения общества и экономики.

Пересмотр параметров внутреннего спроса и потребительских предпочтений также должен рассматриваться в качестве инструмента политики импортозамещения. Например, в краткосрочной перспективе, в условиях дефицита автокомплектующих и ограниченных возможностей развития отрасли, приоритет может быть смещен в сторону импортозамещения в производстве грузового и общественного транспорта, который в существенной степени может закрыть потребности населения в мобильности, но с меньшими затратами инвестиций.

Барьеры импортозамещения: размер рынка

Важнейший фактор для реализации политики импортозамещения — емкость рынка сбыта. Россия — большая страна, и ее рынок является хорошей стартовой площадкой для начала и развития бизнеса, но в ряде случаев даже такого рынка недостаточно для эффективного развития производств. Рассмотрим несколько конкретных примеров.

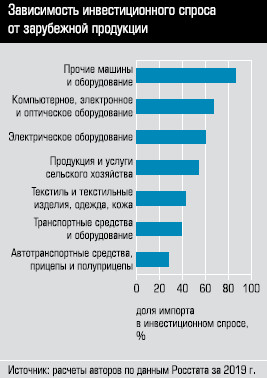

Довольно много говорится об отставании России в области полупроводников и микроэлектроники. Действительно, зависимость от импортных компонентов здесь очень высокая, что препятствует успешному развитию целого комплекса высокотехнологичных производств машиностроения, связи, транспорта, не говоря уже о ВПК. По данным таблиц «затраты–выпуск» за 2019 год, доля импортных электронных компонентов при производстве машин и оборудования составляла около 45%, а в производстве компьютерной техники около 60%.

Однако если в оборонной промышленности вопрос цены электронного компонента стоит не столь остро, то для гражданской продукции он зачастую имеет решающее значение. Таким образом, складывается ситуация, когда формируются компетенции и ограниченные производственные мощности, удовлетворяющие интересы ВПК, но отсутствуют возможности масштабирования производства, позволяющего снизить конечную стоимость продукции.

Для реализации этой задачи внутренний рынок не столь уж и велик, а на внешнем высока конкуренция с ведущими производителями, априори имеющими лучшие стартовые условия.

Переломить эту ситуацию можно только за счет существенного роста спроса внутреннего рынка на отечественную продукцию микроэлектроники, что предполагает масштабный рост сектора машиностроительных производств, от космических и авиационных предприятий до производства широкой номенклатуры бытовой техники. Один из институтов поддержки импортозамещения в этой сфере был предложен в прошлом году Минпромторгом РФ — это сквозной контракт. Замысел состоит в том, что работы по созданию электронных компонентов и программного обеспечения формируются под интересы якорного заказчика, в качестве которого могут выступать отечественные компании с числом работников от 1000 человек, среди них такие крупные корпорации, как ВТБ, «Россети», РЖД и т.д. Для якорных заказчиков государство готово компенсировать до 50% затрат на закупку электроники и программного обеспечения. Практика реализации подобных решений пока только нарабатывается, однако уже сейчас можно заметить, что создание консорциума в лице якорного заказчика, разработчиков компонентной базы и программного обеспечения представляет собой нетривиальную задачу, справиться с которой частному бизнесу бывает непросто. Вероятно, понадобятся и другие механизмы поддержки импортозамещения в этой отрасли.

Другой пример — производство редкоземельных металлов (РЗМ). Несмотря на востребованность в самых разных секторах экономики, их добыча и производство связаны с существенными трудностями и высокими затратами. Если речь идет о таких странах, как Китай и США, то они имеют возможность компенсировать затраты емкостью внутреннего спроса на РЗМ, что повышает их конкурентоспособность и на мировом рынке. Хотя нужно отметить, что даже у США в результате произошедшего упрощения экономики с такой моделью поддержания производства РЗМ возникают определенные проблемы. Последняя программа Минпромторга РФ в области развития производства РЗМ исходила из необходимого объема инвестиций около 280 млрд рублей при потенциале наращивания производства до 30 тыс. тонн к 2030 году.

В оборонной промышленности применение РЗМ очень значимо, но не требует больших объемов, что предполагает ориентацию любых российских проектов по расширению производства РЗМ на экспорт, где конкуренция с Китаем, прежде всего по цене, крайне проблематична. Альтернатива — ориентация проектов на стратегические решения в области развития промышленности, увязывающие между собой спрос и предложение на этом сложном рынке. На этой основе уже можно будет думать о выходе на внешние рынки.

В обоих приведенных примерах импортозамещение становится актуальным только в результате масштабного структурного сдвига, предполагающего существенный рост производств, предъявляющих спрос на соответствующие материалы и комплектующие. Комплексное согласование развития машиностроительных производств с проектами по производству материалов и компонентов — сложная управленческая задача, предполагающая тесное взаимодействие бизнеса и государства, а также поддержку финансового сектора. В настоящее время контуры эффективной финансово-экономической модели, позволяющей полностью решить вопрос независимости России от поставок электронно-компонентой базы и редкоземельных металлов, не просматриваются. Поэтому необходимый уровень международной кооперации в этих областях должен быть обеспечен.

Можно остановиться на примере рынка нефтехимических катализаторов, где санкционные ограничения 2014 года вынудили нефтедобывающие компании форсировать программы импортозамещения на основе отечественных технологий. К 2019 году на долю импортной химической продукции, поставляемой в нефтепереработку, приходилось около 36%. Хотя добиться импортозамещения по всему спектру технологий пока не удалось, определенные успехи за последние восемь лет достигнуты. Прежде всего, налажен серийный выпуск отечественных катализаторов, необходимых для производства высокооктановых бензинов и дизельного топлива. Однако остаются проблемы с катализаторами для гидроочистки и гидрокрекинга, а также с катализаторами для нефтехимии. Здесь также ключевым фактором является спрос, тем не менее в данном случае исследования и разворачивание производства могут осуществляться за средства и под контролем нефтяных и химических компаний.

Наконец, можно обратиться к сегменту малотоннажной (специальной) химии, где капиталоемкость существенно ниже, чем при производстве РЗМ, поэтому даже в отсутствие масштабного спроса можно проводить активное импортозамещение за счет производства локальных нишевых продуктов. Межстрановые сопоставления показывают, что именно в секторе малотоннажной химии есть высокий потенциал развития, так как в ведущих странах на ее долю приходится до 40% химической продукции, а в России не более 15%. Здесь же производятся важнейшие для безопасности жизнедеятельности фармацевтические субстанции. Однако для развития этого сегмента важное значение имеет также формирование кооперации между научно-производственными центрами, химическими предприятиями и потребителями малотоннажной химической продукции.

Фора раннего старта

Очевидные направления импортозамещения — проекты, начатые еще после первой санкционной волны в 2014 году. В отношении этих производств практически нет проблем с обеспечением спроса, однако существует зависимость от поставок комплектующих из-за рубежа. Прежде всего следует упомянуть гражданское авиастроение, где главными направлениями импортозамещения стали двигатели, авионика и композитные материалы. Например, выход ряда зарубежных компаний из проекта по серийному производству композитного крыла для среднемагистрального лайнера МС-21 в 2018 году потребовал форсирования перехода на отечественные материалы, а дополнительные затраты при этом оценивались более чем в 4 млрд рублей. В результате к 2021 году состоялся полет опытного самолета с композитным крылом из российских материалов. Теперь стоит задача масштабировать производство композитных материалов и готовых деталей фюзеляжа, что обеспечит серийное производство лайнера. На разработку и доводку отечественного двигателя ПД-14 ушло около десяти лет, а совокупные расходы на его разработку могут достичь 100 млрд рублей. На импортозамещение авионики, узлов и агрегатов также потребуется несколько десятков миллиардов дополнительных вложений. Приведенный пример показывает, что импортозамещение в высокотехнологичных секторах — процесс небыстрый и дорогостоящий.

Что же получит страна за эти деньги? Во-первых, независимость в вопросах обеспечения авиационных перевозок, точно на территории России, но с высокой вероятностью и на международных линиях. Во-вторых, загрузку большого количества производств, участвующих в кооперации. Наши оценки показывают, что с учетом существующих в российской экономике взаимодействий каждый рубль, затраченный на производство самолета МС-21 в условиях 2022 года, формирует 1,05 рубля дополнительных доходов в экономике в виде прибыли, налогов, зарплат. При снижении зависимости от текущего объема импорта в два раза эта оценка повышается до 1,27 рубля. Таким образом, снижение зависимости от импорта — это не только безопасность, но и вполне осязаемые доходы, которые должны поддерживать устойчивость экономики в средне- и долгосрочной перспективе.

Горизонты для импортозамещения

Не стоит ожидать решения проблемы зависимости от импорта в краткосрочной и даже среднесрочной перспективе. Как показывает опыт автомобильной промышленности, в краткосрочной перспективе возможно, скорее, «импортоисключение» с потерей качества. Залог успешного снижения зависимости от импорта — создание надежного фундамента. Прежде всего это производство средств производства. И здесь мы выходим на связь импортозамещения и науки, так как восстановление фондосоздающего сектора без участия российской науки невозможно.

Необходимо не только финансировать материальное производство, но и в несколько раз увеличивать затраты на НИОКР. Например, увеличение внутренних затрат на НИОКР на 1% ВВП в текущих условиях только компенсирует выпадение затрат на результаты НИОКР, поступавших по импорту. Фактически речь идет о необходимости выстроить взаимосвязанные отраслевые программы развития или единый план развития народного хозяйства, учитывающий имеющиеся ресурсы, источники и механизмы финансирования и межотраслевые взаимосвязи.

Крайне важно сохранять научные и производственные компетенции в тех направлениях научно-технологического развития, которые в силу ряда причин могут быть не востребованы для массового производства сейчас, но необходимость использования которых возникнет в будущем. Это как уже упоминавшаяся микроэлектроника, РЗМ, так и низкоуглеродные технологии в энергетике и ряд других перспективных направлений. Это предполагает расширение фундаментальных и прикладных исследований в этих областях, которые формируют долгосрочный потенциал импортозамещения, превращающий его в важный инструмент структурно-технологического управления экономикой.