Видео

Выступление состоялось в рамках прошедшей 22-24 марта 2023 г. V-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Структурные сдвиги в российской экономике: нефть, газ или знания?

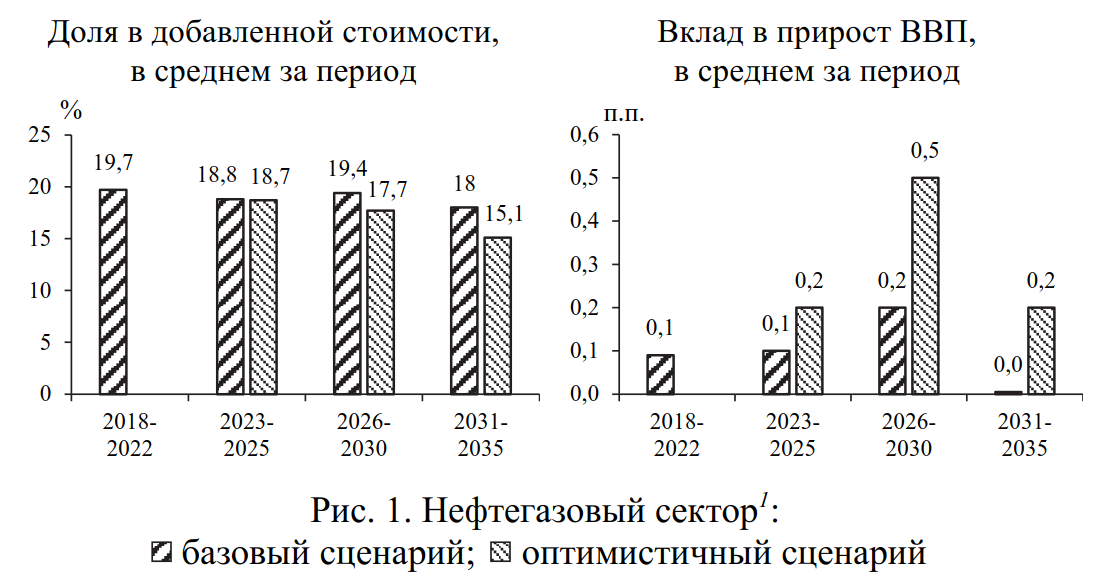

В последнее десятилетие, характеризующееся стагнацией российской экономики нефтегазовый комплекс удерживал свою долю в производстве добавленной стоимости в среднем в пределах 19-20% (с учетом наценки в логистике) и его прямой вклад в среднегодовые темпы роста российской экономики был близок к нулю. При этом вклад нефтегазового сектора в формирование доходов субъектов экономики, бюджетной системы и экспорта более, чем вдвое превышает его прямой вклад в создание ВВП.

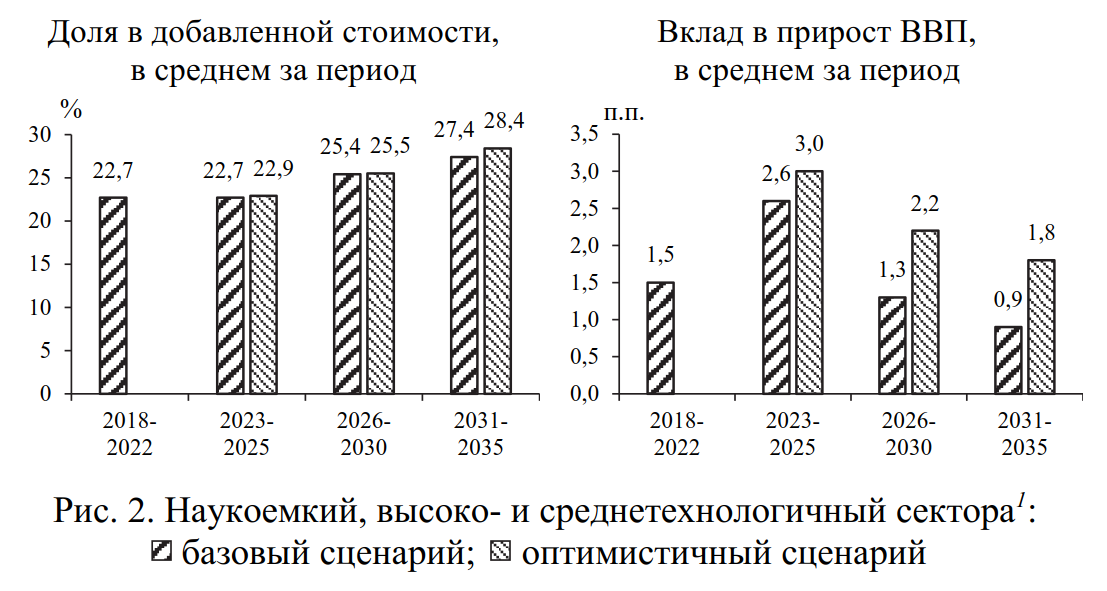

В эти же годы сектор высоких-средних и наукоемких производств (без финансовой составляющей) повысил свою долю в производстве добавленной стоимости с 15% в 2011 году до 16,8% в 2022 году (15,5% ВВП). Основной прирост шел за счет фармацевтической индустрии, производства химических веществ, разработки программного обеспечения, вычислительной техники, проектных и инжиниринговых услуг при стагнации доли образования, науки и здравоохранения. С учетом финансового сектора, который относится к наукоемкой сфере деятельности, его доля в ВВП уже сейчас превысила долю нефтегазового.

В рамках базового или консервативного сценария развития российская экономика растет в среднем на 1,6% в год в 2022-2030 годах и структура экономики меняется незначительно. Доля нефтегазового комплекса в производстве добавленной стоимости может понизиться до 18%, а инновационного поднимается до 25-26%. В перспективе к 2035 году высоко-и среднетехнологичный, и наукоемкий сектора российской экономики могут вдвое превысить долю нефтегазового, но его вклад в бюджет и экспорт не сможет заместить нефтегазовый комплекс. В оптимистичном сценарии развития, который характеризуется более высокими темпами роста (около 3,5% в год) и в 2031-2035 годах более мощным повышением доли наукоемкого комплекса и экономики знаний преимущественно за счет опережающего развития секторов образования, здравоохранения, науки, а также химии и машиностроения. Тем самым мы приблизимся к доле наукоемкого, высоко-и среднетехнологичных секторов в развитых странах, которая сейчас достигает 26-29% (без финансового сектора).

ТЭК и в мире, и в России является одним из драйверов научно-технологического развития и технологии. Технологии получения энергии (и не только ВИЭ) и, что сейчас стало особенно популярным накопления энергии, как и технологии химии и получения новых материалов являются и будут одними из ведущих технологических направлений современной научно-технологической революции.

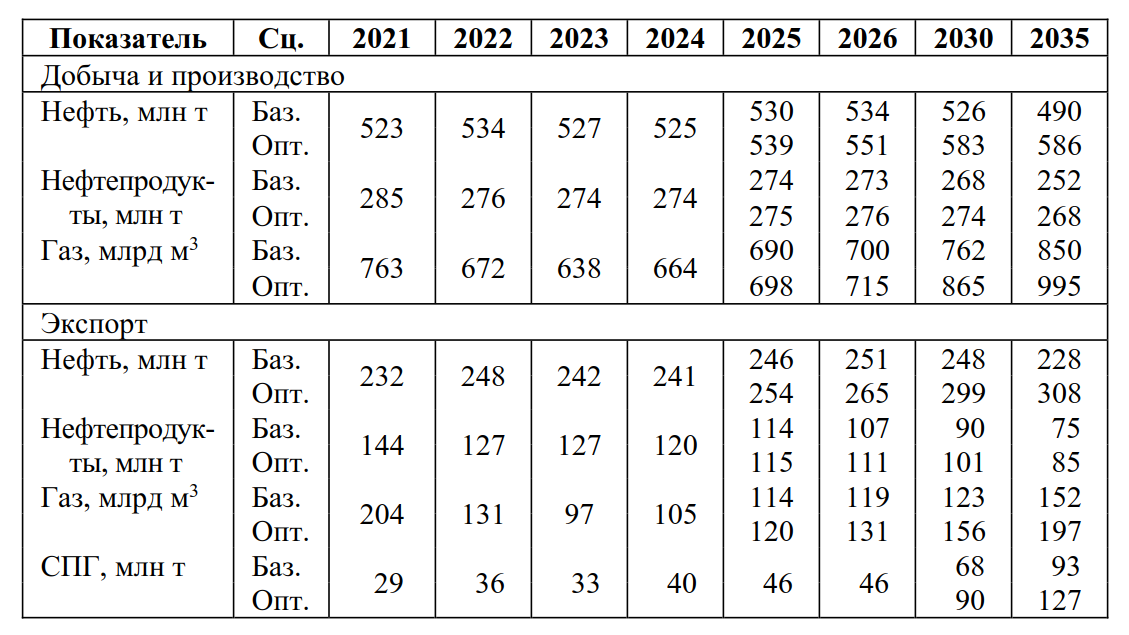

Антироссийские санкции привели к существенному снижению объемов российского экспорта углеводородов. Если в 2022 году скачек мировых цен привел к рекорду по экспортной выручке. Она выросла почти на 100 млрд долл. до 344 млрд долл. (больше было только в 2012-13 годах), то в текущем году она снизится, по нашей оценке, на 110-114 млрд и вряд ли восстановится к 2035 году. В наибольшей степени пострадал экспорт и соответственно добыча газа, экспорт и производство нефтепродуктов.

Таблица 1

Показатели работы топливного комплекса

Источник: оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

Источник: оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

В то же время экспорт нефти даже вырос в 2022 году и после коррекции вниз, в т.ч. в результате соглашения ОПЕК+, начиная с 2025 года вплоть до 2028-2030 годов можно ожидать увеличения экспорта нефти. В дальнейшем в консервативном сценарии снижение темпов роста мировой экономике и ужесточение требований энергоперехода приведут к снижению экспорта российской нефти. Однако подъем Африки и Азии (Индии, стран Юго-Восточной Азии и Индонезии) может дать такой импульс увеличению потребления энергии, что пространство для экспорта российской нефти расширится (оптимистичный сценарий). Хотя добыча и экспорт трубопроводного газа пострадали за последние годы сильнее всего добыча и экспорт газа, особенно СПГ, начнут повышаться со следующего года. Подъем Востока и Юга может резко увеличить масштабы российского экспорта газа, хотя даже при восстановлении отношений с Европой после 2030 года объемы газового экспорта в западном направлении не вернуться на докризисный уровень. Таким образом российский ТЭК ждет серьезная структурная перестройка, что потребует и новой финансово-экономической модели ТЭК как в части ценообразования, сокращения бремени перекрестного субсидирования населения, так и перестройки системы налогообложения. Несмотря на сложившиеся барьеры российский ТЭК играет и будет играть роль глобального игрока, который вместе с ОПЕК, и особенно Иран, в партнерстве с ведущими энергетическими потребителями (Китаем, Индией), сможет сформировать новую конфигурацию мирового энергетического рынка, обеспечивающую достаточное предложение доступной энергии и энергетическую безопасность.

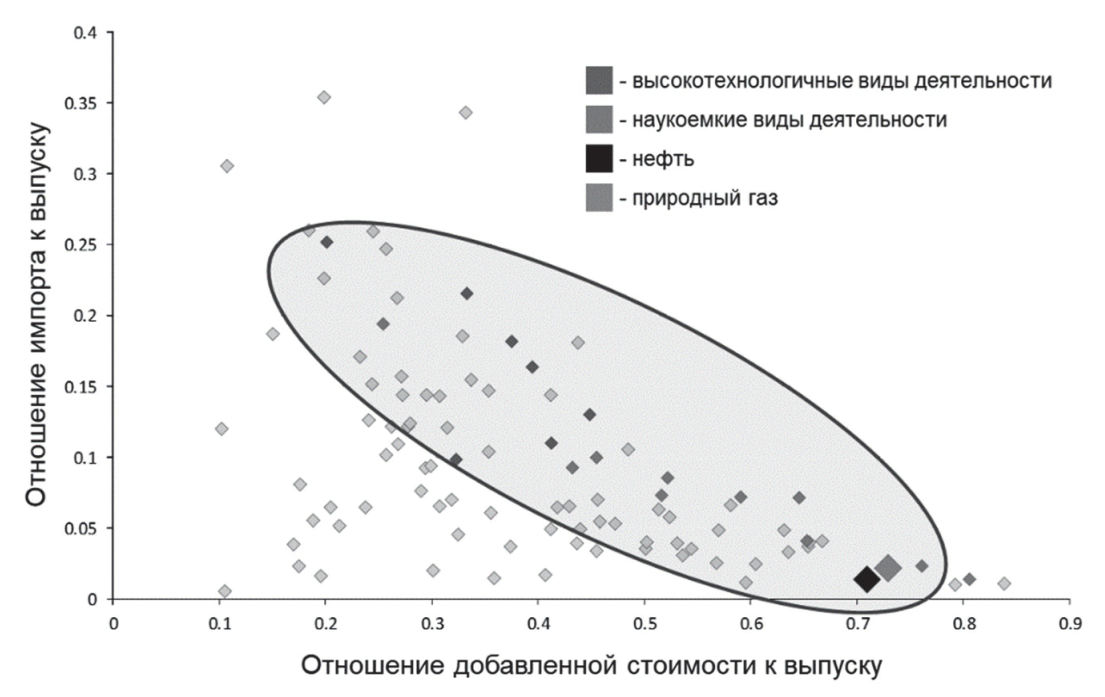

ТЭК в сравнении с экономикой высоко и среднетехнологичных отраслей имеет более высокую долю добавленной стоимости в выпуске и меньшую импортную зависимость. Более сложная структура экономики – больше проблем с импортозамещением и отсутствием в российской индустриальной системе целого ряда ключевых звеньев, подотраслей, которые ранее замещались импортом. Развитие к более сбалансированной и развитой структуре экономики должно включать в себя изменение соотношения топливного комплекса со смежными отраслями.

Сейчас на 5,8 единиц продукции топливного комплекса приходится 1 единица продукции электро и теплоэнергетики. Даже с учетом того, что почти половина топлива идет на экспорт, это соотношение свидетельствует об относительной недоразвитости электроэнергетики. Образно говоря, задача электрификации российской экономики остается актуальной и в долгосрочной перспективе наряду с повышением энергоэффективности можно ожидать опережающего развития электроэнергетики по сравнению с топливным комплексом. С другой стороны, развитие электроэнергетики должно быть обеспечено опережающим ростом энергетического машиностроения, объем производства которого почти в 7 раз уступает масштабам энергетического хозяйства. Еще выше дисбаланс между развитием нефтегазового комплекса и химией, объем производства которой в 10 раз меньше, и ее опережающее развитие может во многом помочь преодолеть экспортные барьеры топливного комплекса и самой химической отрасли. Если раньше экспорт химической продукции покрывал ее импорт на 74%, то сейчас только на 49%.

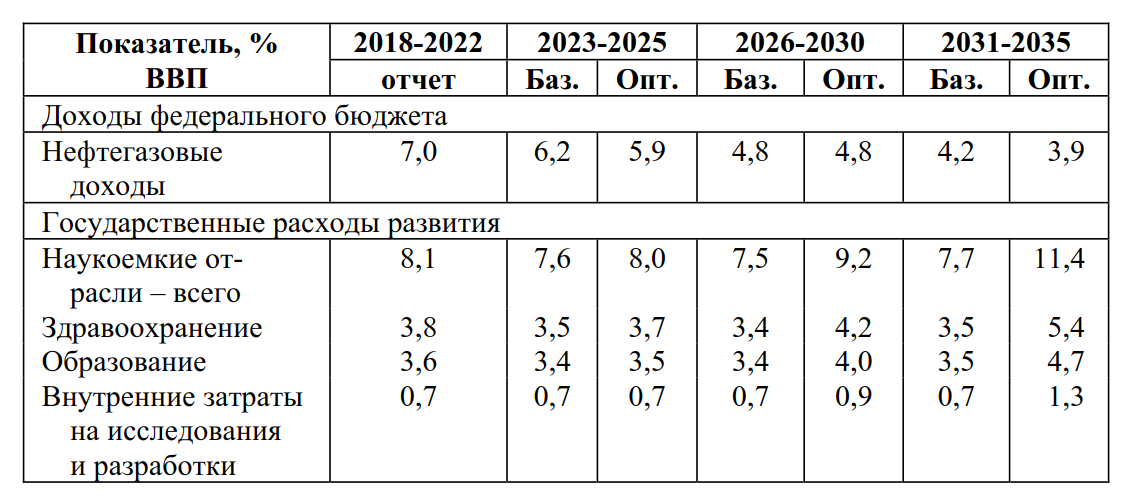

И топливный комплекс и экономики знаний и здоровья конкурируют за ограниченные инвестиционные ресурсы общества, хотя они же и определяют почти 40% создаваемой добавленной стоимости. Если ТЭК опирается на собственные доходы и является донором бюджетной системы, то экономика знаний и экономика здоровья в подавляющей степени финансируются государством, которое почти 40% доходов бюджетной системы получает от топливного комплекса. Относительное снижение нефтяной и газовой ренты по мере повышения издержек добычи и логистики, а также уменьшения экспортных доходов, ведет к снижению покрытия нефтегазовыми доходами бюджета государственных расходов на развитие науки, технологий и человеческого капитала. Нефтегазовых доходов уже в ближайшие годы станет недостаточно для финансирования высокотехнологичных и наукоемких секторов.

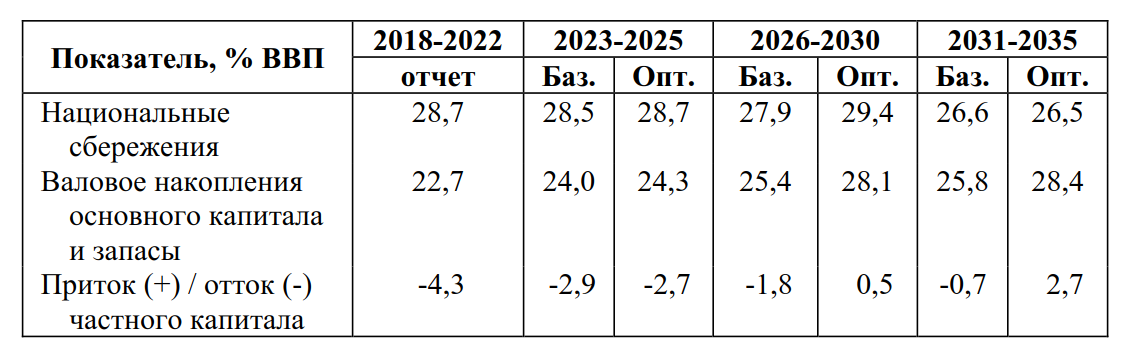

Дефицит финансирования надо будет компенсировать другими бюджетными источниками вне нефтегазового сектора, что может поставить в долгосрочной перспективе вопрос о повышении налогов для целей развития. С другой стороны, частный сектор имеет избыточный уровень доходов и сбережений, которые идут в основном на экспорт капитала. Это создает потенциальную возможность структурного маневра в пользу увеличении частных инвестиций и изменение инвестиционной модели: от избыточных национальных сбережений и оттока капитала к его притоку.

Таблица 2

Соотношение нефтегазовых доходов и расходов развития

Источник: Оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

Источник: Оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

Таблица 3

Баланс сбережений и инвестиций

Источник: Оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

Источник: Оценка 2023 года и прогноз Института исследований и экспертизы ВЭБ.

Переход к инвестиционно-ориентированному экономическому росту (с повышенной нормой накопления) сначала потребует прекращения оттока капитала и скоординированному государством увеличения импорта критических технологий и продуктов, а в дальнейшем станет нуждаться и в притоке капитала, что уже было в истории России в конце 19-го и начале 20-го веков. Изменение структуры экономики потребует и формирования новой национальной финансовой модели развития.

1 Оценки 2018-2022 годов по данным Росстата. Прогноз Института исследований и экспертизы ВЭБ.