Видео

Выступление состоялось в рамках прошедшей 19-21 марта 2025 г. VII-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Оценка альтернативных вариантов развития российского и мирового рынка меди[*]

Основные области потребления меди определяются ее физическими свойствами. В частности, стопроцентная электропроводность позволяет использовать медь в электротехнике, электронике и системах электротранспорта. Благодаря высокой теплопроводности детали из меди применяются в теплообменных системах и криогенных установках. Коррозионная стойкость, прочность, долговечность, пластичность способствуют применению меди и ее сплавов в строительстве, при изготовлении ювелирных и декоративных изделий. Согласно оценкам Copper Development Association, в 2020-2023 гг. 43-45% меди в мире применялось при строительстве зданий, 21-22% – в производстве электротехнических и электронных изделий, от 16% до 19% – в производстве транспортных средств, около 10% – в производстве потребительских товаров, около 7% – при изготовлении промышленного оборудования.

Можно выделить следующие факторы изменения глобального спроса на медь [1]:

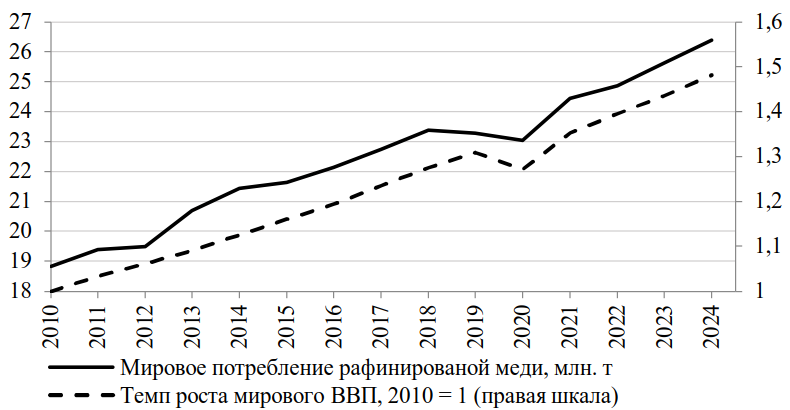

- темпы роста мировой экономики, а также степень ее глобализации (регионализации). В 2010-2024 гг. наблюдалась прямая зависимость между темпом роста мирового ВВП и мировым потреблением рафинированной меди (рис. 1);

- процессы индустриализации развивающихся стран, связанные с потреблением меди в строительстве, при производстве промышленного оборудования, электротехники;

- осуществление энергетического перехода (развитие систем электротранспорта и альтернативной энергетики);

- изменение металлоемкости производимых изделий.

Рис. 1. Динамика мирового ВВП и потребления меди в 2010-2024 гг.

Рис. 1. Динамика мирового ВВП и потребления меди в 2010-2024 гг.

Источник: расчеты автора по данным CRU, World Bank Group.

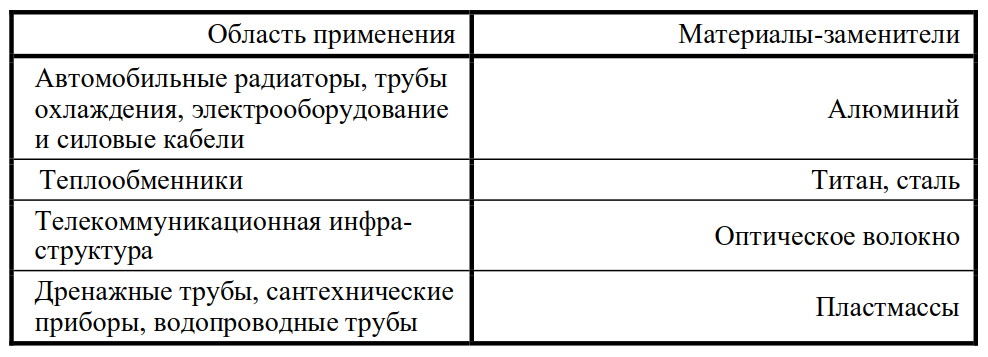

При прогнозировании спроса на медь необходимо учитывать фактор конкуренции с другими конструкционными материалами (табл. 1). Возможность замещения меди определяется соотношением потребительских свойств и цены альтернативных материалов, а также издержками переключения [2]. Наблюдаются как процессы прямого замещения (провода из сплавов алюминия вместо медных), так и косвенного замещения (рост доли электромобилей в общем объеме производства автомобилей меняет структуру спроса на материалы в автомобилестроении).

Таблица 1

Конструкционные материалы, конкурирующие с медью

Источник: составлено автором по данным U.S. Geological Survey.

Источник: составлено автором по данным U.S. Geological Survey.

Если в 2000-2003 гг. цены на алюминий и медь были примерно равны и составляли чуть менее 2000 долл./т, то начиная с 2004 г. цены на медь стали расти опережающими темпами, а по состоянию на середину 2025 г. цена тонны меди превышает цену тонны алюминия почти в 4 раза. Как результат, потребители металла частично переключились на использование алюминия, рассматривая его как существенно более доступную альтернативу дорогой меди. Для сравнения, прирост мирового производства рафинированной меди за 2000-2023 гг. составил 11,2 млн т (темп роста мирового производства – 1,77 раза), в то время как прирост мирового производства первичного алюминия составил 46 млн т (темп роста – 2,86 раза).

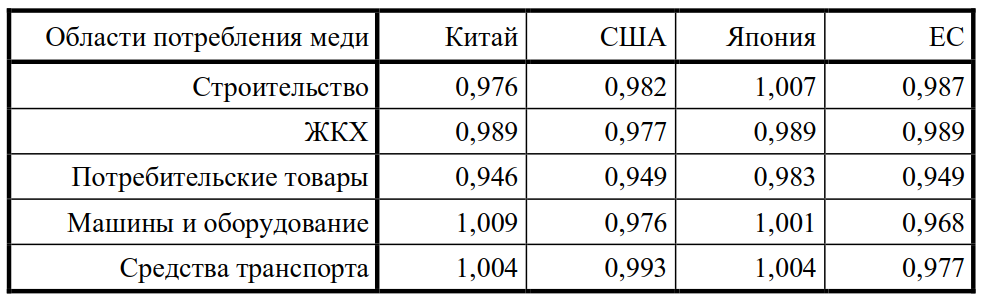

Помимо прямого и косвенного замещения меди другими конструкционными материалами, к общеэкономическим факторам снижения металлоемкости (потребления меди на единицу ВВП) можно отнести рост доли сферы услуг и неметаллоемких отраслей промышленности в структуре экономики. Одновременно с этим происходят процессы совершенствования технологий, повышения эффективности, миниатюризации и оптимизации конструкций изделий в ключевых металлопотребляющих отраслях, что также влечет за собой сокращение спроса на медь [3]. Проведенные расчеты показали отставание среднегодовых темпов роста потребления меди от среднегодовых темпов роста физического объема выпуска в большинстве металлопотребляющих отраслей ведущих экономик мира (табл. 2).

Таблица 2

Соотношение среднегодовых темпов роста потребления меди и физического объема выпуска в отраслях в 2000-2010-х гг.

Источник: расчеты автора по данным ИНП РАН, World Bank Group, CRU.

Источник: расчеты автора по данным ИНП РАН, World Bank Group, CRU.

В рамках долгосрочного прогнозирования мирового спроса на рафинированную медь был выделен инерционный прогноз, предполагающий расчет роста потребления меди на основе выявленной зависимости от динамики мирового ВВП. Согласно инерционному прогнозу, потребление рафинированной меди в мире может составить около 30 млн т в 2030 г., 38 млн т в 2040 г. и 47 млн т в 2050 г. (рост в 1,8 раза за 2023-2050 гг.). В свою очередь, детализированный прогноз учитывает изменение структуры потребления меди по странам мира, динамику выпуска в металлопотребляющих отраслях крупнейших экономик мира и снижение металлоемкости выпускаемой продукции. Согласно детализированному прогнозу, потребление рафинированной меди в мире достигнет 34 млн т в 2040 г. и 38,5 млн т в 2050 г. (рост в 1,5 раза за 2023-2050 гг.).

Перспективы развития отечественного рынка меди зависят от динамики выпуска в металлопотребляющих отраслях (строительство, машиностроение) и от реализации потенциала замещения косвенного импорта меди, который оценивается на основе данных внешнеторговой статистики и информации о среднем содержании меди в различных товарных группах [4]. Мощности по производству рафинированной меди в РФ более чем в 3 раза превышают внутренний спрос, наблюдаются значимые потоки экспорта медного концентрата, рафинированной меди, медной катанки.

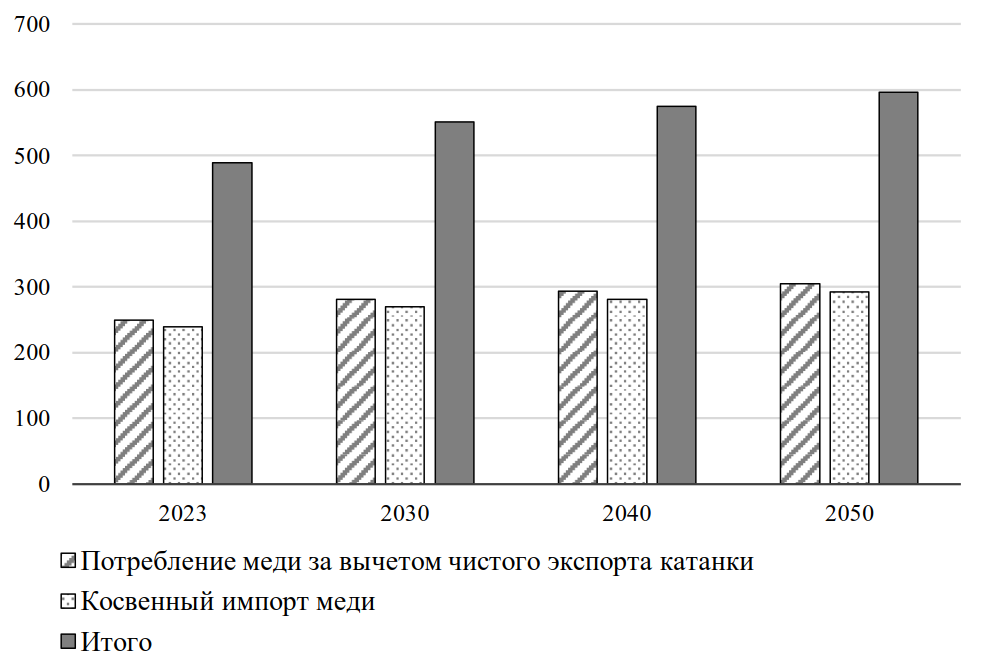

Согласно полученным оценкам, видимое потребление меди в РФ сократилось с 490 тыс. т в 2015 г. до 440 тыс. т в 2021 г., а потребление меди за вычетом чистого экспорта медной катанки – с 281 тыс. т в 2015 г. до 224 тыс. т в 2021 г. В то же время, косвенный импорт меди в РФ вырос с 175 тыс. т в 2015 г. до 255 тыс. т в 2021 г.

Прогноз потребления меди в России в рамках инерционного сценария предполагает незначительный рост как видимого потребления меди (за вычетом чистого экспорта катанки), так и косвенного импорта меди (рис. 2).

Рис. 2. Прогноз потребления меди в РФ, тыс. т

Рис. 2. Прогноз потребления меди в РФ, тыс. т

Источник: расчеты ИНП РАН.

В то же время, в случае полной реализации потенциала импортозамещения в части медьсодержащей машиностроительной продукции существует возможность увеличить внутреннее потребление меди в РФ к 2050 году более чем в 2 раза.

Литература и информационные источники

- Трансформация мировой экономики: возможности и риски для России. Научный доклад / Под ред. члена-корреспондента РАН А.А. Широва. М.: Динамик Принт, 2024. 144 с. (Научный доклад ИНП РАН). DOI: 10.47711/sr2-2024.

- Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. М.: ООО «Альпина Паблишер», 2016. 1012 с.

- Кондратьев В.Б., Попов В.В., Кедрова Г.В. Глобальный рынок меди // Горная промышленность. 2019. № 3(145). С. 80-87. DOI: 10.30686/1609-9192-2019-3-145-80-87.

- Устинов В. С. Потенциал импортозамещения в потреблении цветных металлов // Научные труды: Институт народнохозяйственного прогнозирования РАН. 2024. Т. 22, № 2. С. 56-70. DOI: 10.47711/2076-3182-2024-2-56-70.

[*] Работа выполнена по плану НИР ИНП РАН.