Видео

Выступление состоялось в рамках прошедшей 19-21 марта 2025 г. VII-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Проблема экспорта угля из России

Постановка вопроса

В научной литературе приводится такое определение. Научная проблема — это существенный эмпирический или теоретический вопрос, формулируемый в имеющемся языке науки, ответ на который требует получения новой, как правило, неочевидной эмпирической и/или теоретической информации.

Таким образом, проблему в научных исследованиях характеризует состояние исследуемого вопроса как противоречие, которое невозможно разрешить в рамках существующих теорий, методологии и практики, или как противоположные позиции между разными сторонами/интересантами на один вопрос.

Представляется, что вопрос организации экспорта угля и в частности формирование цены/тарифа на перевозки по железным дорогам (ЖД) до экспортных портовых терминалов или ЖД погранпереходов является примером проблемы. Особенно эта проблема обострилась в условиях низких цен на уголь на мировом рынке (со второй половины 2023 г. и до настоящего времени).

С одной стороны, по мнению угольных компаний РЖД должна вывезти весь добытый уголь, а государство обеспечить подходящие тарифы (вплоть до субсидирования).

С другой стороны, РЖД объясняет, что перевозки угля убыточны (пока оставим тезис в стороне), излишне перегружают ЖД инфраструктуру и создают ряд проблем – от экономических до организационных и экологических.

Собственно такое противоречие во взглядах на процесс транспортировки угля по ЖД можно отнести к проблемам. В настоящее время в экспертной среде этот вопрос рассматривается с точки зрения игры с нулевой суммой. В статье предлагается посмотреть иначе и сформировать подход к разрешению противоречия, учитывая специфику вопроса и экономику рассматриваемых отраслей.

Методический подход

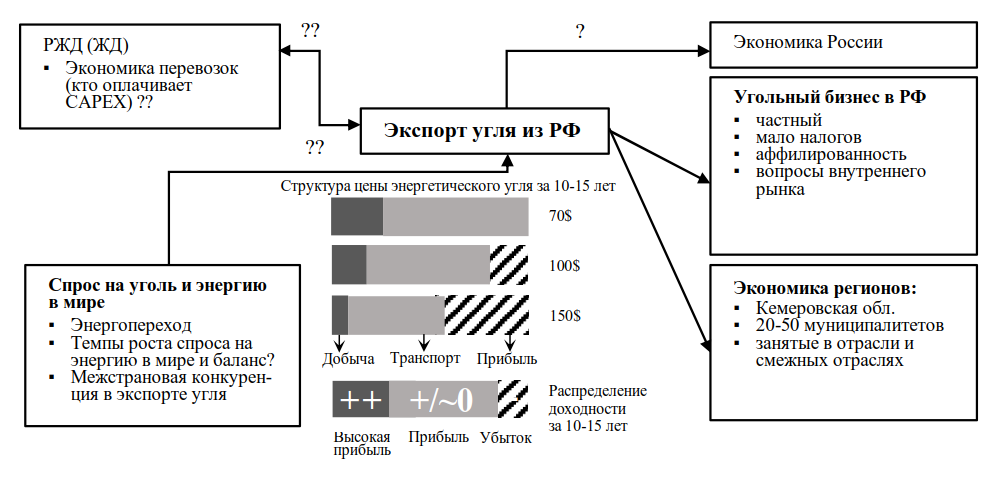

Методически решить эту проблему возможно разбив на задачи (см. рис. 1.), в том числе:

- оценки вклада в российскую экономику и сопоставления его с возможными субсидиями;

- сбалансированного развития угольной отрасли в целом и окупаемости инвестиций в угольной промышленности, в том числе вопросы ее технологического совершенствования и повышения экономической эффективности, а также вопросы компенсации негативных эффектов от добычи и транспортировки угля;

- организации логистики экспортных потоков;

- оценки вклада в экономику и бюджеты регионов и муниципалитетов, связанных с угледобычей;

- оценки конкурентоспособности и ниш для российского угля на мировом рынке.

Вышеназванные задачи могут быть решены и решаются.

Однако, проблемой можно считать взаимоотношения угольных компаний с РЖД и компаниями, занимающимися перевозкой угля по железным дорогам (ЖД). Взаимные претензии между двумя отраслями обостряются в кризисные периоды. Причиной служат низкие цены на уголь и падение рентабельности, что приводит к сокращению экспортных поставок, что в свою очередь может влиять на выручку РЖД (оператора ЖД полотна). Большая часть этой проблемы состоит в том, что экономика обоих отраслей достаточно закрытая и в текущем регулировании тарифов на ЖД перевозки она плохо отражает изменчивость цен на уголь на мировом рынке и соответственную изменчивость рентабельности экспортных поставок.

Для сравнения тарифы на перевалку угля в портовых терминалах изменяются в зависимости от динамики цены угля.

Рис. 1. Схема взаимодействий и противоречий при анализе экономики экспорта угля из России

Источник: составлено автором.

В настоящее время (на начало 2025 г.) действует следующая система платежей: угольные компании осуществляют платежи за перевозки в сторону операторов вагонов и РЖД (оператора ЖД полотна). К этому надо добавить перевалку в порту (основная часть экспорта идет морским транспортом после достаточно протяженных перевозок по ЖД – на несколько тыс. км). Если добавить стоимость добычи и обогащения и прочие транзакционные затраты, то формируется цена на базисе FOB (FOB – free on board – одном из условий поставок в системе Инкомтермс).

Выгоды и потери для РЖД

Перевозки угля оплачиваются по минимальному тарифу (первый класс грузов). При свободных мощностях РЖД может быть выгодно наращивание этих поставок. Здесь играет роль инфраструктурный эффект – если содержание ЖД полотна надо оплачивать, то увеличение его загрузки выгодно. Если есть альтернативные грузы, особенно с более высокими тарифами, а пропускная способность ЖД ограничена, то РЖД выгоднее замещать уголь другими грузами.

Выгоды и потери для угольной отрасли

В условиях высоких цен и/или слабого курса рубля (так как все затраты номинированы в рублях, то слабый курс делает поставки на экспорт более рентабельными) экспорт эффективен. А в условиях снижения цен или укрепления рубля, нет.

В кризисных ситуациях экономика поставок теряет рентабельность и наименее конкурентоспособные производители, или имеющие большое транспортное плечо, уходят в убытки. В результате падает загрузка на сети РЖД. Угольные компании просят скидок, что не устраивает РЖД в ситуации падения загрузки и снижения валовой выручки. При этом доля угля в погрузке может составлять до ~40% (ситуация второй половины 2010-ых гг.; в настоящее время ниже – ближе к 30%) и снижение погрузки на 5-10% может переключать функционирование РЖД с прибыльного на убыточное.

В ситуации снижения цен или укрепления курса рубля, а тем более совместного воздействия этих двух факторов, что произошло в 2025 г., развился очередной виток дискуссии о тарифах и целесообразности загрузки ЖД углем.

У РЖД и в целом в научной литературе нет всеми принятых подходов к оценке и разнесению затрат по содержанию инфраструктуры по грузоотправителям разным типов грузов. Есть прейскурант 10.01, его регулярная индексация, но он был составлен давно и не отображает экономическую сущность работы ни РЖД, ни грузоотправителей.

При этом, динамика ставок на перевалку в портовых терминалах (в основном частные предприятия) учитывает ценовую конъюнктуру угля и варьируется в зависимости от текущих цен на уголь на мировом рынке. У РЖД же нет такой возможности – ЖД тарифы номинированы в рублях, и регулярно индексируются вслед за инфляцией и инвестиционными программами.

Предложения

В качестве подхода к разрешению описанного противоречия предлагается следующая система мер.

Основа подхода – рассмотрение экономики экспортных поставок в рамках 10-15-летних циклов изменения цен на уголь (см. оценки автора в нижней части на рис. 1). В целом выручка за уголь за такой период, не смотря на 2-3 года относительно низких цен, позволяет эффективно функционировать с точки зрения экономики отрасли, формирует прибыль, позволяет окупать инвестиции в добычу и использование инфраструктурой. При этом формируются и налоговые платежи в федеральный и региональные бюджеты, а также поток доходов для муниципалитетов (через зарплату и задействование местных подрядчиков).

Предлагается налогообложение и оплату транспортных издержек сделать пропорциональными мировым ценам на уголь. Для этого необходимо организовать совместную работу РЖД и угледобывающих компаний по выстраиванию системы взаимодействия.

В дополнение к этому еще несколько принципов, которые можно использовать в предлагаемой системе.

- Экспорт должен быть выгоден российской экономике – в периоды высоких цен налоги должны быть выше, чем в предыдущие 20 лет. Так, есть оценки, что эффективная ставка налогов (доля налогов в выручке) в угольной отрасли одна из наиболее низких в стране – на уровне 5-6%. При этом в периоды низких цен налоги могут сводиться к минимуму. Важно ориентироваться на достижение положительного результата в средне- и долгосрочной перспективе.

- Налогообложение и стратегии для бизнеса в логике таких 10-15-летних периодов. При этом новые проекты по конкурентоспособности должны попадать в лучшую треть-половину текущей мировой добычи.

- Выгоды и затраты от ценовой конъюнктуры распределяются по цепочке (добыча-транспорт-налоги) с учетом сложившихся цен на уголь в мире и новой (предложенной) системы балансирования интересов угольщиков и РЖД.

- В период низких цен на уголь при наличии свободных мощностей загрузка простаивающих ЖД мощностей и портовых терминалов осуществляется по затратам близких к операционным. В периоды высоких цен тарифы возрастают, чтобы покрывать инвестиционную составляющую и затраты государства на развитие инфраструктуры.

- Использовать оптимизацию энергообеспечения за счет угля внутреннего рынка. Стимулировать угольную электрогенерацию, иметь собственные угледобывающие мощности с коротким (или выгодным для загрузки ЖД) транспортным плечом. Переводить часть малоэффективной угольной генерации на газ, сокращая внутренние перевозки угля для энергетики.

- В кризисные периоды субсидии выделять не угольным компаниям, а регионам и муниципалитетам, в том числе с учетом долгосрочной конкурентоспособности угольных предприятий (см. следующий подпункт). По оценкам такие субсидии могут составить для условий 2025 г. 30-60 млрд руб. в год для Кемеровской обл. (необходимы 2-3 года за 15 лет) и в сумме на все муниципалитеты 5-10 млрд руб. в год. Такие субсидии нужны в среднем 2-3 года за 15 лет. Для сравнения сейчас осуждаются субсидии угольной отрасли порядка 150 млрд руб. только на 2025 г. при прибыли отрасли в 2023 г. более 300 млрд руб.

- Часть наименее конкурентоспособных предприятий должна быть закрыта, а часть может работать только в периоды высоких цен. Необходимо предусмотреть такую возможность их работы – 2-3 года простаивают, 4-6 лет работают (это скорее относится к открытой добыче, для шахт такой режим эксплуатации вряд ли возможен).

Предложенный подход является гипотезой. Его следует дополнительно проработать и оценить на различных моделях. А также обосновать принципиальную возможность взаимодействия РЖД и угольных компаний, чего в настоящее время не наблюдается.