Выступление состоялось в рамках прошедшей 22-24 марта 2023 г. V-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Оценка динамических мультипликаторов инвестиций в основной капитал в динамической межотраслевой модели экономики России[1]

Впервые определение мультипликатора сформулировал Ричард Кан, как «…прирост занятости есть функция от прироста чистых суммарных инвестиций.», в 1931 году в статье «Отношение внутренних инвестиций к безработице». Джон Кейнс в 1936 году публикует свою знаменитую работу: «Общая теория занятости, процента и денег». В своей работе он даёт немного иное определение мультипликатору: мультипликатор – определенное соотношение между доходом и инвестициями при данных обстоятельствах. Василий Леонтьев публикует свою динамическую модель межотраслевого баланса в книге «Исследования структуры американской экономики. Теоретический и эмпирический анализ по схеме затраты-выпуск», где и поднимается вопрос определения динамического мультипликатора. В настоящее время, вопрос динамического мультипликатора инвестиционных расходов остаётся не до конца исследованным.

Для исследования, описанного в данной статье, используется динамическая межотраслевая модель, разработанная в ИЭОПП СО РАН – ДММ-КАМИН [1].

Ключевой особенность модели является включенные в информационную базу модели оценённые параметры структуры распределённых лагов по отраслям экономики, а также сроки строительства в отраслях применительно к активной и пассивной части основного капитала. Структура распределённых лагов инвестиций в основной капитал необходима для эндогенного задания динамики роста валового выпуска. Осуществление инвестиций в течение ряда лет позволяет в последнем году строительства объекта ввести в действие новый основной капитал, который приводит к росту валового выпуска не только в году ввода основного капитала, но и в последующие годы.

Структура распределённых лагов была оценена Евтушенко Н.И. на основе данных динамики вводов основного капитала и инвестиций в основной капитал по отраслям номенклатуры ДММ с 2000 по 2021 год. Структура распределенного лага по отраслям экономики была оценена дифференцировано для активной и пассивной части инвестиций в основной капитал.

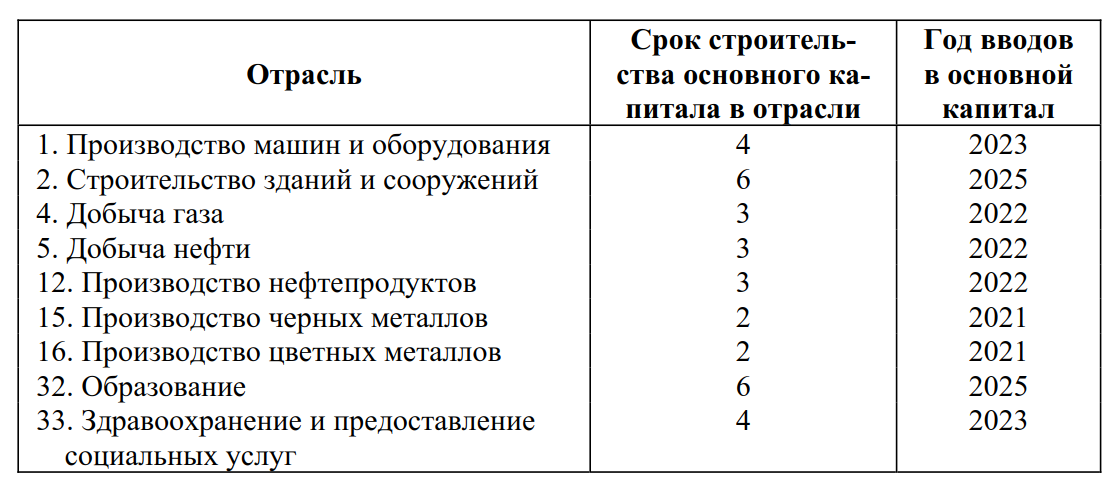

Первоначально были определены 9 отраслей экономики России, в которых предполагалось в прогнозе увеличить инвестиции в основной капитал (см. таб.1).

Были выбраны две фондосоздающие отрасли (машиностроение и строительство) I подразделения, 5 сырьевых отраслей (добыча нефти, добыча газа, производство нефтепродуктов, производство чёрных и цветных металлов) I подразделения и 2 отрасли (образование, здравоохранение и предоставление социальных услуг) II подразделения. Все эти отрасли характерны различными сроками строительства основного капитала, а также тем что некоторые отрасли (в частности здравоохранение и образование), являются отраслями, где ключевую роль играют государственные инвестиции в строительство новых поликлиник, больниц, школ, ВУЗов.

Таблица 1

Сроки строительства в этих отраслях и годы вводов в действие основного капитала

Источник: данные из модели, ВКР магистра НГУ Евтушенко Н.И.

Источник: данные из модели, ВКР магистра НГУ Евтушенко Н.И.

В рассматриваемом варианте модели базовым годом прогнозных расчётов являлся 2019 г. Прогноз выполнялся до 2035 года.

Были смоделированы 9 сценариев, когда поочерёдно в каждой из 9 отраслей увеличивались вводы в основной капитал на 200 млрд. руб. Срок увеличения вводов основного капитала в каждой отрасли считался как 2019 год плюс срок строительства. Вводы в основной капитал были увеличены пропорционально структуре вводов в 1 и 2 подразделения в соответствующей отрасли, что по механике модели привело к росту инвестиций в соответствующие годы, с учётом строительного лага. В текущей версии модели экзогенно можно было изменить вводы основного капитала, а инвестиции являлись эндогенными показателями, однако, уже сейчас подготовлена новая версия модели, где экзогенными являются инвестиции, а вводы основных фондов – эндогенными.

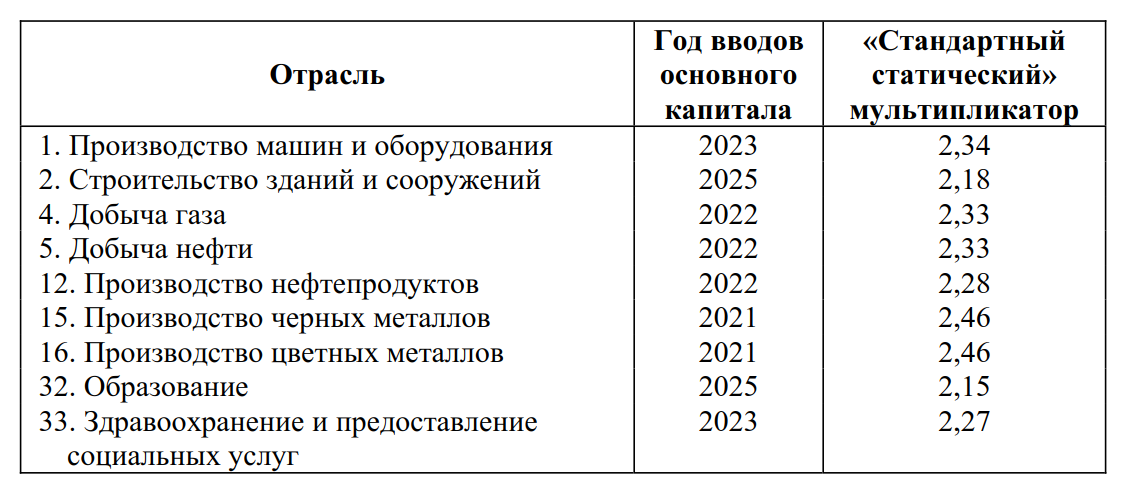

Были оценены «стандартные статические» мультипликаторы, которые рассчитаны, как прирост валового выпуска в году, когда были введен основной капитал, делить на прирост инвестиций в году ввода основного капитала (таб. 2).

Таблица 2

Стандартные статистические» мультипликаторы по отраслям экономики

Источник: расчёты автора.

Источник: расчёты автора.

Самый высокий «стандартный статический» мультипликатор в отраслях производство чёрных металлов (2,46) и производство цветных металлов (2,46), а самый низкий – в отрасли образования (2,15) и в отрасли строительство зданий и сооружений (2,18).

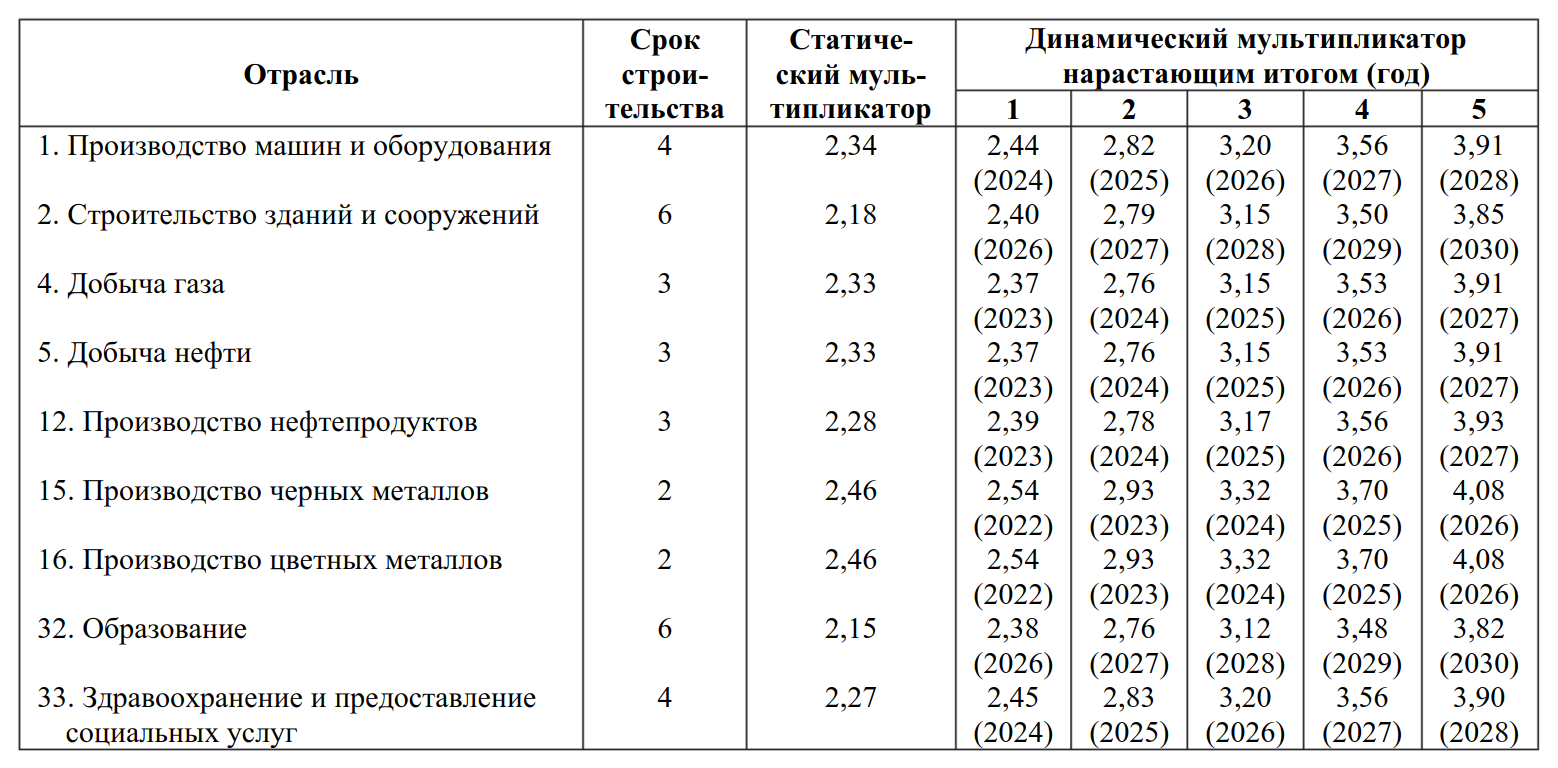

Далее были оценены динамические мультипликаторы для каждого из 9 сценариев (таб. 3). В связи с тем, что в разных отраслях разные сроки строительства, соответственно разные года ввода основного капитала, было принято решение рассмотреть динамические мультипликаторы только в первые 5 лет после ввода основного капитала в каждом из сценариев.

Динамические мультипликаторы рассчитаны, как накопленная сумма прироста валового выпуска с базового до текущего года к накопленной сумме прироста инвестиций в основной капитал с базового до текущего года.

Таблица 3

«Стандартные статистические» и динамические мультипликаторы по отраслям экономики

Источник: расчёты автора.

Источник: расчёты автора.

Например, в отрасли «Производство машин и оборудования» срок строительства составляет 4 года. Увеличения инвестиций предполагается в 2020 году (2019 год принято решение не изменять, чтобы увидеть динамику), прибавив к 2020 году 4 года получаем 2024 год – это год ввода в действие основного капитала со сроком строительства 4 года в отрасли «Производство машин и оборудования». В итоге мультипликатор в 2024 году составил 2,44; в 2025 году – 2,82; в 2026 году – 3,20; в 2027 году – 3,56; в 2028 году – 3,91.

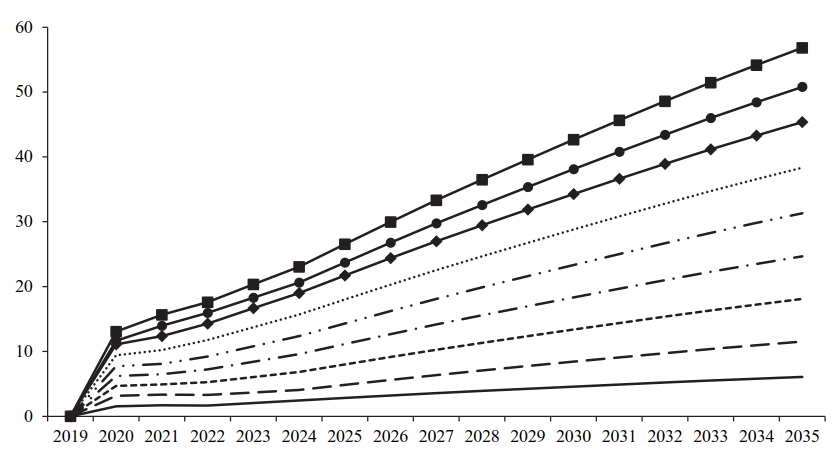

Рис. 1. График с накоплением динамического мультипликатора по отраслям с 2019 по 2035 год:

Рис. 1. График с накоплением динамического мультипликатора по отраслям с 2019 по 2035 год:

В каждой из рассматриваемых отраслей динамический мультипликатор растёт, но прирост этот затухает. Самый большой динамический мультипликатор через 5 лет отраслях «Производство чёрных металлов» и «Производство цветных металлов» 4,08 в каждой отрасли. Самый маленький динамический мультипликатор через 5 лет отраслях «Строительство зданий и сооружений» и «Образование» 3,85 и 3,82 соответственно. Предположительно, такая разница в динамических мультипликаторах обусловлена сроками строительства, так как в отраслях «Производство чёрных металлов» и «Производство цветных металлов» срок строительства составляет 2 года, а в отраслях «Строительство зданий и сооружений» и «Образование» срок строительства составляет 6 лет.

После ввода основных фондов в каждой отрасли динамический мультипликатор продолжает прирастать почти линейно (рис. 1), связанно это с положительным приростом валового выпуска в отраслях (рис. 2) и отсутствием прироста инвестиций после ввода основного капитала.

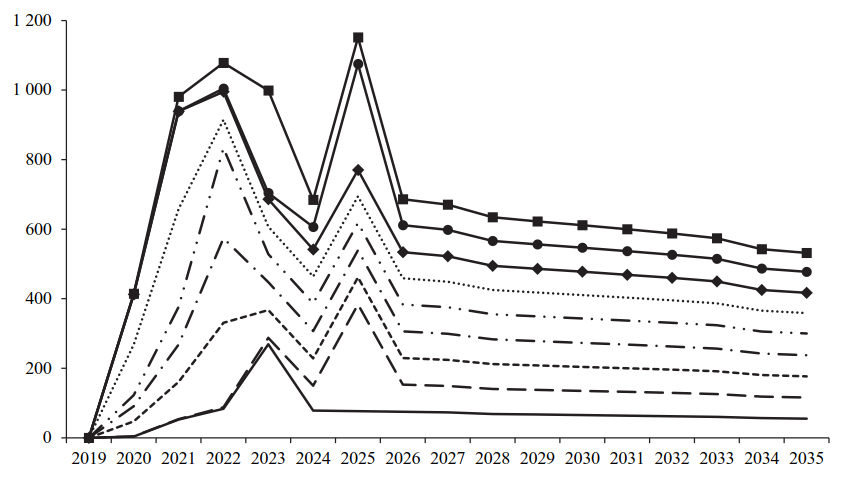

Рис. 2. График с накоплением прироста валового выпуска по отраслям с 2019 по 2035 год:

Рис. 2. График с накоплением прироста валового выпуска по отраслям с 2019 по 2035 год:

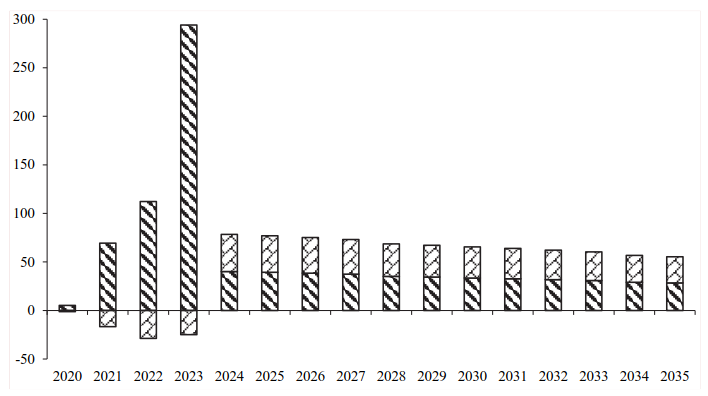

Стоить отметить, что прирост валового выпуска в 1-ом подразделении отрасли обеспечивается за счёт отрицательного прироста валового выпуска во 2-ом подразделении отрасли. Например, в отрасли «Производство машин и оборудования» для ввода основного капитала в 2024 году увеличен прирост валового выпуска 1-го подразделения в 2021-2023 годах (синий столбец), за счёт отрицательного прироста валового выпуска 2-го подразделения отрасли в 2021-2023 годах (красный столбец). В 2024-2035 годах прирост валового выпуска 1-го и 2-го подразделений положительный (синий и жёлтый столбец соответственно), но прирост затухает (рис. 3). В остальных рассматриваемых отраслях ситуация аналогичная.

Рис. 3. График прироста валового выпуска в 1-ом и 2-го подразделениях в отрасли «Производство машин и оборудования» с 2019 по 2035 год:

Рис. 3. График прироста валового выпуска в 1-ом и 2-го подразделениях в отрасли «Производство машин и оборудования» с 2019 по 2035 год:

![]()

В результате проведённой оценки динамических мультипликаторов можно сделать следующие выводы:

- Динамический мультипликатор с каждым годом увеличивается, однако скорость роста снижается.

- Наибольшие динамические мультипликаторы за 5 лет в отрасли производства чёрных металлов (4,08) и производства цветных металлов (4,08). Наименьшие динамические мультипликаторы за 5 лет в отрасли строительства зданий и сооружений (3,85) и в отрасли образования (3,82).

- Мультипликативный эффект в 1-ом подразделении проявляется сразу, а во 2-ом подразделении проявляется только после ввода основного капитала.

- В отраслях «Производство машин и оборудования», «Строительство зданий и сооружений», «Добыча газа», «Добыча нефти», «Производство нефтепродуктов», «Производство черных металлов», «Производство цветных металлов» инвестиции и валовой выпуск в основном прирастают в 1-ом подразделении, а в отраслях «Образование» и «Здравоохранение и предоставление социальных услуг» инвестиции и валовый выпуск в основном прирастают во 2-ом подразделении. Это объясняется тем, что в последних двух отраслях доля выпуска второго подразделения преобладает.

- Оценка динамического мультипликатора даёт возможность оценивать не только одномоментный инвестиционный эффект, а также накопленный эффект от ввода основного капитала.

[1] Статья подготовлена по результатам работы по плану НИР ИЭОПП СО РАН, проект 5.6.6.4. (0260–2021–0008) «Методы и модели обоснования стратегии развития экономики России в условиях меняющейся макроэкономической реальности».

Литература и информационные источники

- Баранов А.О., Гореев А.В. Анализ мультипликативных эффектов инвестиций в динамической межотраслевой модели. – DOI: 10.47711/0868-6351-195-156-170 //Проблемы прогнозирования. – 2022. – № 6. – С. 156-170. RSCI, ВАК.