Это видео входит в серию выступлений с LVI сессии российско-французского семинара «Финансово-экономическая динамика в России и Европе«.

Презентация

Тезисы выступления

Разрыв между курсом и паритетом.

В настоящее время разрыв между номинальным валютным курсом и паритетом покупательной способности слишком большой. Страна может долгое время жить с разрывом около 1,5-2. Но разрыв 3 – это слишком много.

При высоком уровне разрыва между курсом и паритетом страна не просто становится бедной и работает фактически на страны с сильной валютой. Критично нарастают различия в рентабельности между сырьевыми отраслями и обрабатывающими.

Сырьевые отрасли несут издержки по паритету, а получают доходы по номинальному курсу. Обрабатывающие – наоборот, закупают импортное оборудование, комплектующие, сырье (в том числе отечественное, но по мировым ценам, сформированным по принципу netback, равнодоходности с экспортом), т.е. несут издержки по номинальному курсу, а получают доходы по паритету, исходя из покупательной способности внутри страны.

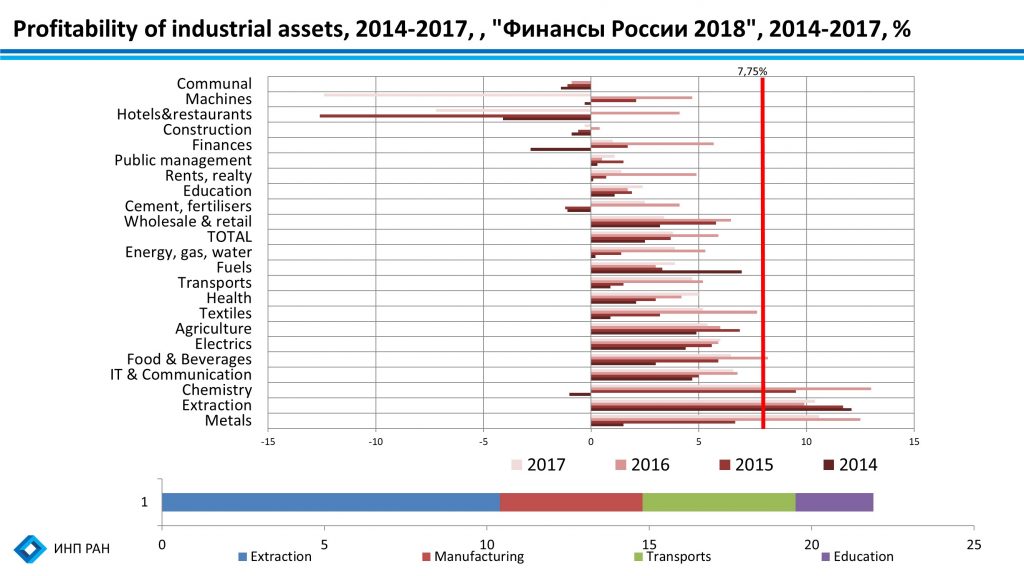

Разрыв в рентабельностях создаёт излишки дохода на счетах экспортёров, но низкие рентабельности обрабатывающих отраслей не позволяют им взять эти излишки в долг, т.к. ставка процента тоже устанавливается на среднем уровне – для экспортёров она слишком низкая, а для обработки и услуг – слишком высокая (Рисунок 1).

Рисунок 1. Рентабельность активов по отраслям, Росстат, «Финансы России 2018», 2014-2017, %.

Как видно из Рисунок 1, только рентабельности основных экспортирующих отраслей стабильно превосходят ставку процента, заданную текущей денежно-кредитной политикой. Это добыча полезных ископаемых, химия и металлургия. Лёгкая промышленность почти достигает этого уровня. Сельское хозяйство, добившееся существенных успехов в рассматриваемый период, отчасти финансировалось по низким субсидируемым ставкам, отчасти – благодаря росту цен на его продукцию.

Банки, несомненно, кредитуют отдельные предприятия из низкодоходных отраслей, потому что внутри отрасли также есть распределение предприятий по эффективности и доходности. Если отрасль низкодоходна, то сценарий, в котором она может финансироваться заёмными средствами – это сценарий роста цен (пример — сельское хозяйство). При росте цен можно отбить вчерашние вложения завтрашними доходами. Но если мы сдерживаем рост цен любыми средствами, то отрезаем последний шанс таким отраслям профинансироваться.

При росте цен паритет покупательной способности приближается к номинальному курсу. Это один из главных симптомов роста, особенно для нашей экономики.

При сокращении разрыва между курсом и паритетом сокращается и разрыв в рентабельностях между сырьевыми-экспортирующими отраслями и обрабатывающими. При этом возникнет поток сбережений в накопления и банковская система «внезапно» начнёт работать нормально, как и должна. Подчеркнём, что это будет естественным следствием сокращения разрыва между курсом и паритетом – при удержании низкого курса, благодаря повышенной инфляции, а при укреплении рубля – с низкой инфляцией.

Сценарии поддержания низкого курса и укрепления курса рубля принципиально различаются.

В сценарии удержания низкого курса разрыв рентабельностей сохраняется и может даже усиливаться. Экспортирующие отрасли и бюджет накапливают сбережения, которые не конвертируются в инвестиции. Финансовая система в этом не виновата, виноват разрыв в рентабельностях. В этом сценарии необходимы жёсткие меры государства по выравниванию денежного насыщения отраслей. В первую очередь – внутренние цены на сырьё для обрабатывающей промышленности должны считаться по паритету, а не по netback-у. Также нужен целый комплекс институтов по передаче накопленных сбережений в инвестиции обрабатывающей промышленности: институты развития, рейтинговые агентства, спецбанки. Бюджет выступает активным игроком на инвестиционном поле, задавая ориентиры доходности и приоритизируя отрасли. Вся эта система передачи сбережений экспортёров в инвестиции обрабатывающей промышленности стоит денег, и довольно больших, за счёт сложностей тонкой оценки рисков.

Стоит заметить, что период бурного роста в Китае характеризовался не только заниженным курсом юаня, но и жёстким управлением ценами на сырьё и всех входящих издержек для промышленности, вплоть до нотариальных услуг. Маржа банковской системы не могла превосходить 2 п.п., иначе в такой банк приходили проверяющие инспекторы и интересовались, не пора ли пересмотреть представительские расходы и зарплаты руководящего состава.

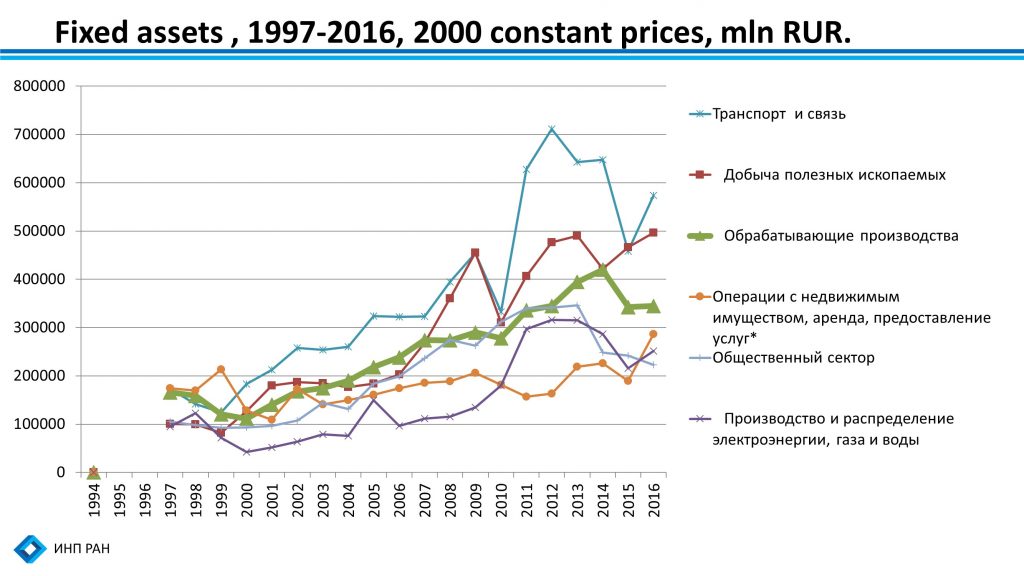

В сценарии укрепления курса разрыв рентабельностей сокращается и финансовая система начинает работать «как надо» — организовывать переток доходов от экспортёров к обрабатывающей промышленности. Это наблюдалось в промежутке 2002-2007 гг., когда основные фонды обрабатывающей промышленности росли быстрее, чем в добывающей. С 2008 ситуация изменилась на противоположную (Рисунок 2).

Рисунок 2. Основные фонды в агрегированных отраслях, 1997-2016, в ценах 2000 г., млн руб.

В этом сценарии необязательно держать низкие внутренние цены на сырьё, также необязательно содержать дорогой комплекс институтов развития. При укреплении курса снижается ставка, по которой сберегатели готовы инвестировать – рублёвая ставка может даже стать ниже валютной. Важно сохранять темп ревальвации в течение длительного периода, рассчитав заранее этот темп. Нынешнее соотношение паритета к номинальному курсу позволяет сократить разрыв в 2 раза, с 3 до 1,5. Если допустить, чтобы инфляция достигала 4% в год, то можно в течение 10 лет укреплять курс темпом до 3% в год (суммарный темп сближения – 7% в год). Ставки могут снизиться до 4-4,5%, что обеспечит их покрытие рентабельностью большинства отраслей.

Конечно, в данный момент такому сценарию эффективно препятствуют санкции, наложенные на финансовую систему России. Поэтому большое значение имеют сценарии диверсификации экспортной корзины валют, сбережения резервов в альтернативных валютах и долгосрочных активах, в том числе товарных (долгосрочные контракты на поставки продовольствия, комплектующих, и т.д.).