Журнал Энергетическая политика №1(216) от 24.02.2026.

Российская газовая отрасль переживает глубокую структурную трансформацию под влиянием беспрецедентных санкций, геополитического разворота на Восток и изменений на глобальных энергетических рынках. Мы предполагаем, что традиционная модель роста, основанная на высокомаржинальном экспорте в Европу, более не работает. Будущая устойчивость отрасли будет зависеть от ее способности переориентироваться на внутренний рынок, освоить новые, хотя и менее доходные, экспортные направления, оптимизировать издержки в условиях технологических ограничений и различных рисков. В случае реализации негативных сценариев может возникнуть задача об очередности и приоритизации планируемых к реализации проектов, а также о балансировке доходов и обязательств газовой отрасли. Также предлагается ряд мер экономической политики, которые бы снижали риски для отрасли и национальной экономики.

Постановка задачи

Российская газовая отрасль, исторически обладая высокой конкурентоспособностью, после 2022 г. оказалась в беспрецедентной ситуации экспортных ограничений и санкционного давления [1, 2]. С одной стороны, газовая промышленность России обладает крупнейшими в мире запасами газа и мощностями по добыче, а также развитой газотранспортной инфраструктурой, в основном ориентированной на Запад. С другой стороны, в условиях резкого сокращения экспорта эти преимущества – большие запасы и развитые мощности – превратились в вызов. Теперь России необходимо поддерживать незагруженные мощности и нести избыточные расходы на их содержание в ожидании восстановления уровня добычи или закрыть часть из них, снизив текущие издержки.

Одновременно с этим отрасли предстоит решить следующие задачи: переключить избыточные мощности на внутренний спрос, нарастить менее доходный экспорт и сделать это все в условиях ограниченного доступа к технологиям и финансам. Поэтому необходима оценка финансовой обеспеченности в условиях высокой неопределенности с учетом меняющейся роли отрасли в бюджетной системе и экономике страны [3–5]. Предлагаемое исследование призвано дать количественно обоснованные сценарии и оценить риски и вызовы в изменившейся реальности.

Организационно газовая отрасль состоит из нескольких сегментов: ПАО «Газпром», ПАО «НОВАТЭК», независимые производители газа. Они имеют различные условия функционирования и решают разные задачи, а также играют разные роли для газовой отрасли и российской экономики. Частные оптимальные решения, выгодные для этих сегментов рынка, могут отличаться от рассматриваемых далее, а их сумма не равна оптимальному решению для всей отрасли. Поэтому в рамках статьи газовая отрасль рассматривается как единый агент.

Планируемые проекты в газовой отрасли и их приоритизация

В ближайшее десятилетие газовая отрасль России планирует реализацию масштабных проектов, направленных на увеличение добычи, диверсификацию экспорта и расширение внутренней газотранспортной инфраструктуры. Суммарные инвестиции в эти проекты оцениваются в 13,8–14,6 трлн руб. (таблица 1).

Таблица 1. Характеристика планируемых проектов в газовой отрасли и предварительная оценка экономики этих проектов

Таблица 1. Характеристика планируемых проектов в газовой отрасли и предварительная оценка экономики этих проектов

Источник: расчеты авторов

Среди ключевых проектов, по которым есть предварительное или окончательное инвестиционное решение, можно выделить строительство магистральных газопроводов (МГ) и новых мощностей по производству сжиженного природного газа (СПГ). Крупнейшими из них являются:

- МГ «Сила Сибири‑2» мощностью 50 млрд м3, предназначенный для увеличения экспорта в Китай;

- Мурманский СПГ с мощностью 28,2 млрд м3;

- МГ «Волхов – Мурманск» мощностью 40 млрд м3, обеспечивающий газификацию регионов Северо-Западного федерального округа и ресурсную базу для Мурманского СПГ;

- газоперерабатывающий комплекс (ГПК) в Усть-Луге, который также включает производство 18 млн т СПГ. Новый лицензиар проекта, который должен был прийти на смену немецкой Linde, не раскрывается, однако заявлено, что используется оборудование от российских производителей;

- третья линия Арктик СПГ‑2 мощностью 9 млрд м3;

- МГ «Белогорск – Хабаровск», соединяющий МГ восточной системы газоснабжения «Сила Сибири» и «Сахалин – Хабаровск – Владивосток».

Особое внимание уделяется развитию внутренней инфраструктуры и международному сотрудничеству. Магистральный газопровод, соединяющий западную и восточную системы газоснабжения , и программа газификации азиатской части России, направлены на интеграцию газотранспортных систем и обеспечение энергией удалённых регионов. Кроме того, предполагается строительство газопровода из России в Казахстан мощностью 10 млрд м3, реализация которого позволит газифицировать северные районы Казахстана , а также поставлять газ из России в Китай.

Большинство проектов имеют долгосрочный горизонт окупаемости от 8 до 20 лет, что характерно для капиталоёмких инфраструктурных инициатив в газовой отрасли. Они в существенной степени зависят от ценовых и конъюнктурных факторов. Реализация этих проектов позволит не только нарастить экспортный потенциал, но и поддержать и развить имеющуюся надёжную ресурсную базу для дальнейшего развития промышленности и газификации внутри страны.

Кроме того, есть другие проекты, которые не вошли в таблицу 1, вероятность их реализации и параметры характеризуются неопределенностью.

Среди них можно назвать сотрудничество с Ираном, в рамках которого обсуждаются инвестиции России в газовые проекты Ирана до 8 млрд долл. Пока проекты не определены, сроки реализации и технические параметры не раскрыты. При этом привлечение стороннего финансирования с учетом санкций в отношении и России, и Ирана затруднено.

Еще один проект – это организация газового хаба в Турции, обсуждения которого начались в 2022 г. Однако ни с турецкой, ни с российской стороны нет какой‑либо определенности по этому проекту.

Обсуждается модернизация газотранспортной системы «Средняя Азия – Центр» для увеличения поставок из России в Казахстан и Узбекистан, однако этот проект будет реализовываться казахстанской АО «Нацкомпания «QazaqGaz».

Кроме того, в 2027 г. начнутся поставки по дальневосточному маршруту из России в Китай, в рамках которого будет построена перемычка длиной 25 км. Эти инвестиции не включены в общую оценку, поскольку относительно малы. Здесь более важной проблемой является ресурсная база для этого маршрута, поскольку взаимодействие нефтегазовых проектов на о. Сахалин устроено довольно сложно [6], и этот вопрос только предстоит решить в будущем. Объемы инвестиций в развитие добычи на о. Сахалин могут дополнительно составить от нескольких сотен млрд руб. до трлн руб. и более, в зависимости от конфигурации производственных мощностей. Кроме того, разработка сложных месторождений требует соответствующих технологий и оборудования.

Принятие окончательных инвестиционных решений по большинству рассматриваемых проектов приходится на следующий исследуемый период 2025–2030 гг.

В расчетах предполагается, что такие крупные проекты реализуются не на общих условиях с ключевой ставкой 16,5% , а на особых – порядка 10–12% и ниже , поскольку с ростом ставки дисконтирования сроки окупаемости будут сильно увеличены, а некоторые из них вовсе не окупятся. Дальнейшее ухудшение или невозможность обеспечения льготных условий могут потребовать приоритизацию проектов, оптимизацию расходов и отказ от некоторых из них, наименее привлекательных.

Анализ функционирования российской газовой отрасли в 2019–2024 гг.

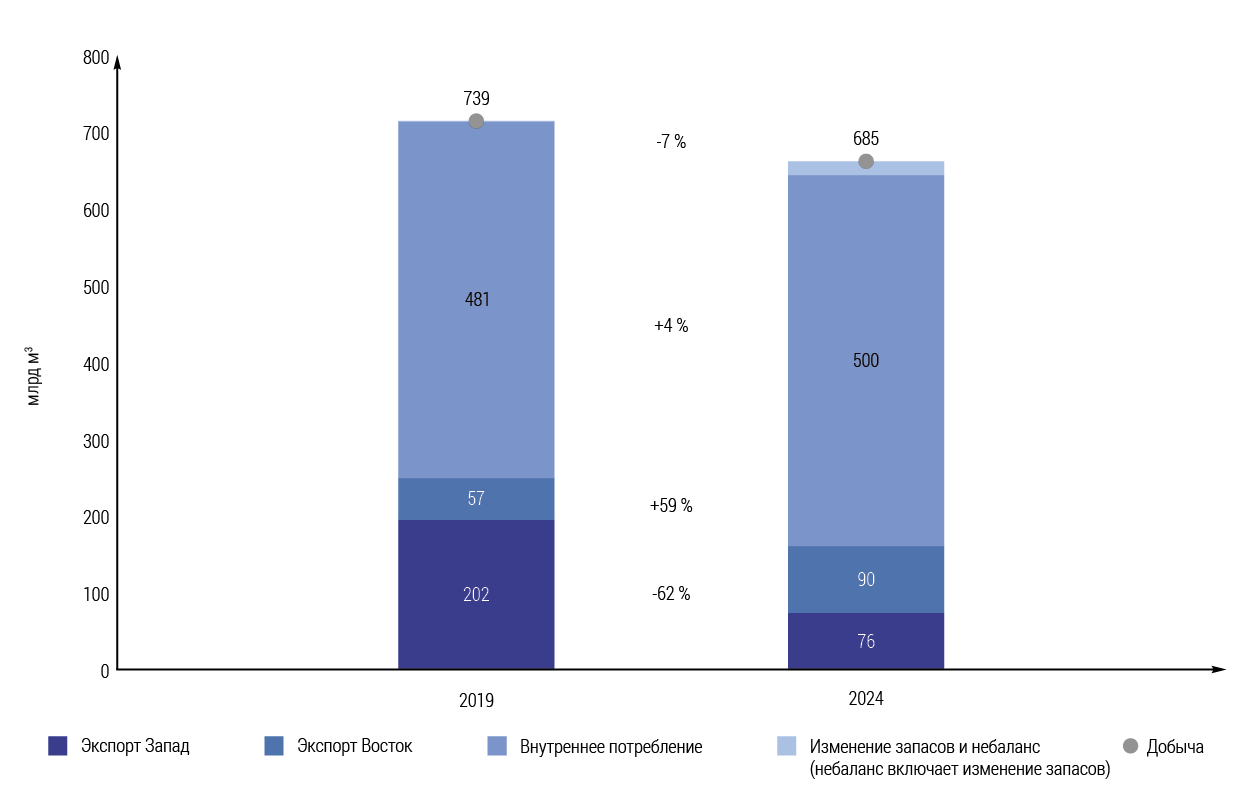

Период последних пяти лет 2019–2024 гг. стал для российского газового сектора временем кардинальных изменений, способствующих вынужденной структурной трансформации. Объемы добычи природного газа в России снизились на 7%, с 739 млрд м3 до примерно 685 млрд м3 (рис. 1). Экспортные поставки сократились на 36%, с 258 млрд м3 до 166 млрд м3. Это падение стало прямым следствием геополитического разрыва с Европой, диверсий на газопроводах «Северный поток 1 и 2» и введения широкомасштабных технологических, финансовых и логистических санкций, которые ограничили возможности осуществления сделок [7–9].

Рис. 1. Физический баланс газа в России в 2019–2024 гг., млрд м3

Источник: Минэнерго РФ

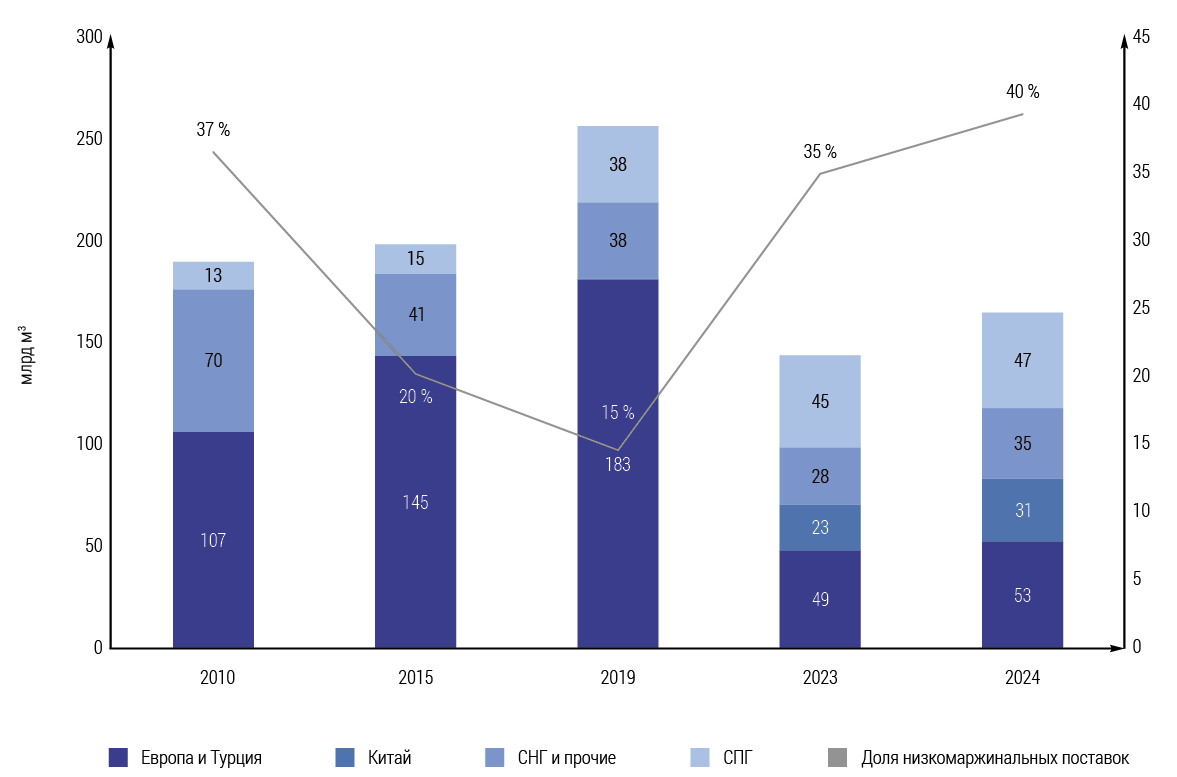

В части экспортных поставок произошла переориентация потоков, сопряженная с серьезными коммерческими и инфраструктурными трудностями. Трубопроводные поставки в страны Европы и Турцию, которые еще в 2021 г. составляли 159 млрд м3, к 2024 г. сократились до 47 млрд м3. Были остановлены газопроводы «Ямал – Европа», «Северные потоки» (с остановкой и разрушением), украинская ГТС. Основными экспортными маршрутами остаются «Турецкий поток» и «Голубой поток», проходящие через территорию Турции, однако их мощности (суммарно чуть менее 50 млрд м3) несопоставимы с потерянными объемами «Северных потоков» (суммарно 110 млрд м3, но «Северный поток‑2» так и не был введен в эксплуатацию в полной мере).

Основной точкой роста в экспортных поставках российского газа стал Китай [10]. Экспорт по газопроводу «Сила Сибири» превысил на несколько млрд м3 плановую мощность 38 млрд м3 в 2025 г. В соответствии с подписанными стратегическими соглашениями между правительствами России и Китая в рамках заседания ШОС в сентябре 2025 г. запланировано увеличение поставок в Китай совокупно с 48 до 56 млрд м3 с 2027 г., что включает превышающие плановые мощности объемы поставок по газопроводу «Сила Сибири» (+6 млрд м3) и дальневосточному маршруту – продолжению газопровода «Сахалин – Хабаровск – Владивосток» (+2 млрд м3). Кроме того, был подписан юридически обязывающий меморандум о строительстве газопровода «Сила Сибири‑2» и транзитного газопровода через Монголию «Союз – Восток», переговоры о которых долгие годы велись в очень неторопливом формате. Фактически проект «Сила Сибири‑2» уже реализуется.

Перспективными для экспорта рынками являются страны Центральной Азии. Наращиваются поставки в Узбекистан: в рамках ПМЭФ‑2023 правительства России, Узбекистана и Казахстана договорились о поставках транзитом через Казахстан в Узбекистан 2,8 млрд м3, а после модернизации транзитной инфраструктуры их объемы увеличатся до 11 млрд м3 к 2026 г. Также запланирован рост экспорта в Казахстан и Иран (подписано соглашение о поставках транзитом через Азербайджан в Иран порядка 1,8 млрд м3 по существующей инфраструктуре ), что позволит усилить региональное сотрудничество [11, 12].

Ввод Белорусской АЭС в 2023 г. привел к снижению объема поставок газа в страны СНГ с 38 до 28 млрд м3 в 2019–2023 гг. (рис. 2), однако потенциал роста экономик и населения стран Центральной Азии продолжает представлять интерес для российских энергетических компаний, которые могут способствовать построению диверсифицированного энергобаланса этих стран.

Экспорт СПГ увеличился с 38 млрд м3 в 2019 г. до 48 млрд м3 в 2024 г. (рис. 2). СПГ остается основным инструментом диверсификации экспорта, однако его рост замедляется, поскольку целенаправленные санкции в отношении российских СПГ-проектов создают существенные сложности для производства и экспорта.

Рис. 2. Структура экспорта газа из России в 2010–2024 гг., млрд м3

Источник: Минэнерго РФ

Высвободившиеся объемы экспорта частично удается заместить новыми поставками, но структура этих поставок по странам трансформируется, а значит отношения с новыми партнерами (Китай, страны Центральной Азии, покупатели СПГ) также будут отличаться от тех, что сложились с европейскими странами.

Ключевыми проблемами при освоении новых направлений являются:

- Более низкая маржинальность ввиду ограниченной платежеспособности некоторых новых партнеров. Контрактные формульные цены на газ для Китая и стран Центральной Азии традиционно ниже, чем те, которые ранее формировались на европейском спотовом рынке. Если ранее экспорт направлялся преимущественно в развитые страны Европы с высоким уровнем цен на газ, то теперь новые покупатели, в частности из стран Центральной Азии, могут иметь низкую по сравнению с европейцами платежеспособность (рис. 2). Дальнейшее смещение поставок в сторону стран Глобального Юга может усилить эту тенденцию.

- Инфраструктурные ограничения. Для существенного увеличения объемов экспорта возникает необходимость строительства новых трубопроводов и заводов СПГ, что требует времени и дополнительных капиталовложений.

- Нарастающая конкуренция на рынке СПГ в среднесрочной перспективе. На мировом рынке планируется ввод нескольких новых заводов СПГ, так что российским проектам приходится конкурировать с быстро растущими неподсанкционными поставками из США, Катара и Австралии [13–15].

На фоне существенных изменений в экспортном направлении внутренний рынок показал положительную динамику, увеличившись на 4%, с 481 до 500 млрд м3 в 2019–2024 гг. Этот рост был обеспечен двумя ключевыми факторами [16–18]:

- Реализация программы газификации регионов, которая стимулировала развитие газовой инфраструктуры в населенных пунктах и подключение новых потребителей среди населения, объектов коммунально-бытового сектора. В этих сегментах потребление выросло с 89 млрд м3 в 2019 г. до 95 млрд м3 в 2024 г.

- Развитие газоемких отраслей промышленности, в первую очередь газохимии, и модернизация объектов энергетики.

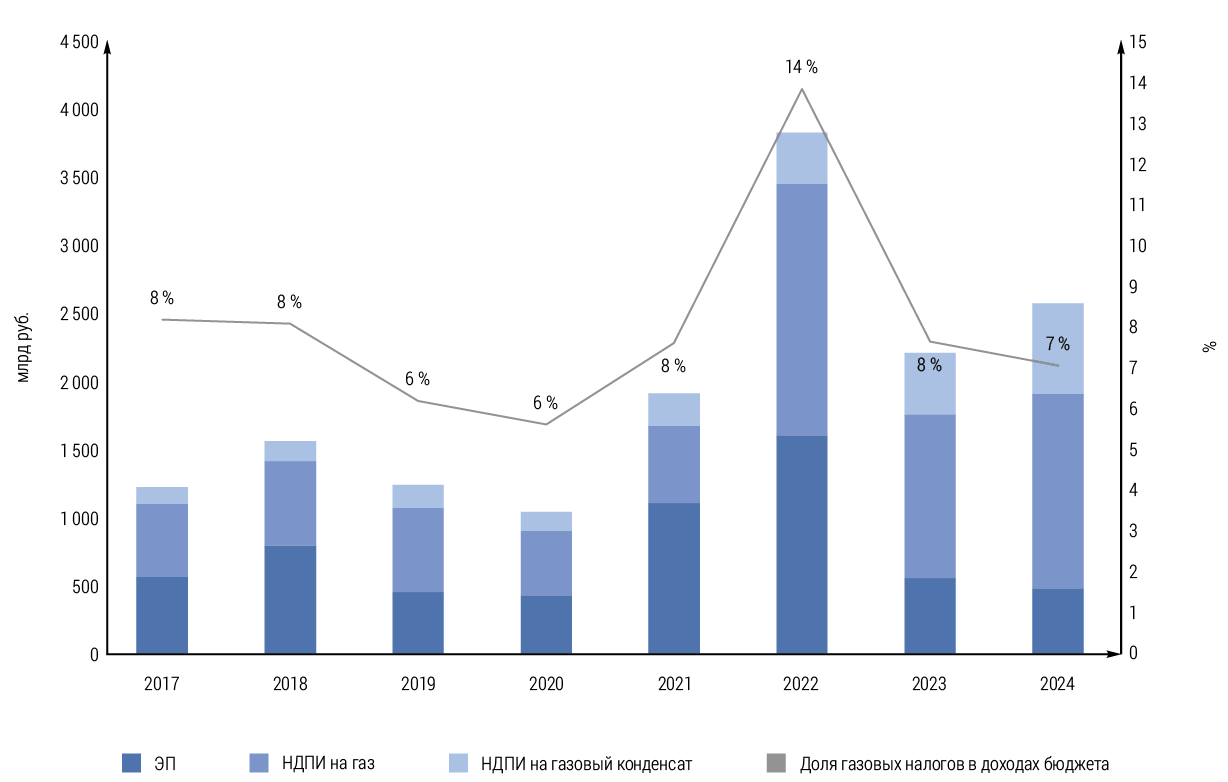

Налоговая нагрузка для разных газовых компаний не одинакова. Все компании платят НДПИ на природный газ и газовый конденсат, однако ставки для «Газпрома» и прочих отличаются. Дополнительно «Газпром» платит пошлину на трубопроводные экспортные поставки. «НОВАТЭК» был освобожден от большей части налогов (экспортная пошлина, НДПИ, налог на имущество, пониженный налог на прибыль) на начальный период реализации СПГ-проектов, однако с ужесточением налоговой политики в сторону газовой отрасли с 2023 г. налоговая нагрузка на компанию была частично увеличена.

Снижение физических объемов экспорта не привело к пропорциональному падению доходов бюджета, поскольку правительство адаптировалось к меняющимся условиям с помощью гибкой налоговой политики. Падение выручки от экспорта ввиду снижения как объемов, так и внешних цен, отчасти было компенсировано увеличением внутренних тарифов на природный газ и его транспортировку, а также введением повышающих коэффициентов к НДПИ. Доля НДПИ в газовых доходах бюджета увеличилась с 54% в 2017 г. до 81% в 2024 г. Это позволило сохранить объемы бюджетных поступлений от газовой отрасли на доковидном уровне – порядка 7% доходов бюджета в 2024 г. (рис. 3). Таким образом, ситуация становится относительно более стабильной, поскольку снижается зависимость от экспорта в западные страны, внешних цен и колебаний курса.

Рис. 3. Доходы бюджета России от газовой отрасли в 2019–2024 гг., млрд руб.

Источники: Минэнерго РФ, «Газпром», Минфин РФ

Однако, несмотря на стабилизацию бюджетных поступлений в моменте, на текущем временном периоде российская газовая отрасль проживает существенную трансформацию. Может произойти переход от модели «донора бюджета», где экспорт приносил сверхдоходы, наполнял бюджет и позволял финансировать новые газовые проекты, направленные как на внутренний, так и на внешний рынки, к модели, где газовая отрасль будет располагать меньшим свободным денежным потоком, так как сократятся высокомаржинальные экспортные доходы, а затраты и налоги могут расти. Реализовывать масштабные капиталоемкие проекты в таких условиях будет сложнее.

Важно заметить, что рост тарифов на природный газ косвенно позволяет пополнять бюджет и осуществлять запланированные инвестиции газовых компаний в краткосрочной перспективе. Однако он может иметь проинфляционный характер и способствовать росту остальных цен и тарифов в экономике (цена на электроэнергию и пр.). В дальнейшем это приведет к росту издержек и общему повышению цен в экономике, что ускорит инфляцию, а значит, сделает процентные ставки выше, и высококапиталоемкие инвестиции станут более дорогими и рискованными.

Сценарный прогноз развития газовой отрасли до 2030 г.

В целях оценки роли газовой отрасли для российской экономики в будущем, были построены прогнозы ее развития до 2030 г. и прогноз ее финансового состояния как наиболее неустойчивого параметра отрасли, поскольку требуются масштабные инвестиции при существенных рисках. Основными ключевыми неопределенностями сценариев являются реализация проектов СПГ и конъюнктура контрактных цен. В рамках этих сценариев ожидается стабилизация объемов трубопроводного экспорта. Так, прогнозируются объемы поставок в Европу и Турцию по газопроводам «Турецкий поток» и «Голубой поток» на уровне 41 млрд м3 в 2030 г. в высоком сценарии и 25 млрд м3 в низком сценарии (поставки только в Турцию), в Китай по «Силе Сибири» и дальневосточному маршруту – 56 млрд м3 и в том, и в другом сценарии. Ввод в эксплуатацию газопровода «Сила Сибири‑2» рассматривается только после 2030 г.

Некоторый разброс в объемах трубопроводного экспорта возможен в направлении поставок в страны СНГ и прочих – 44 млрд м3 в низком сценарии и 50 млрд м3 в высоком сценарии. Так, предполагается запланированное увеличение экспорта в Узбекистан и свопа в Иран – в различных объемах в высоком и низком сценариях – без строительства дополнительной инфраструктуры. Таким образом, совокупные объемы трубопроводных поставок составят 125 млрд м3 в 2030 г. в низком сценарии и 147 млрд м3 в высоком сценарии (таблица 2).

Предполагаемые экспортные цены для Китая составляют 210–280 долл./тыс. м3 к 2030 г., для стран СНГ и прочих – 140–160 долл./тыс. м3, для Европы и Турции – 209–390 долл./тыс. м3 (таблица 2).

Таблица 2. Сценарный прогноз физических и ценовых параметров газовой отрасли до 2030 г. в низком и высоком сценариях, млрд м3

Источники: Минэнерго РФ, «Газпром», Минфин РФ, оценки авторов

Наиболее вариативной переменной в предлагаемых сценариях является запуск производств СПГ. В низком сценарии предполагается выход на полную мощность проекта «Арктик СПГ‑2» в условиях сохранения санкционного давления и высокой конкуренции на мировом рынке. Этому соответствуют объемы экспорта СПГ на уровне 75 млрд м3 в 2030 г. и низкие спотовые цены в Европе и Азии в среднем порядка 200 долл./тыс. м3, что способствует снижению экспортной выручки до 3,7 трлн руб. (таблица 3). Таким образом, вклад внутреннего и внешнего рынка в объем доходов становится сопоставимым.

В высоком сценарии дополнительно предполагается частичный запуск проектов «Усть-Луга СПГ» и «Мурманский СПГ» с суммарным экспортом СПГ 111 млрд м3 в 2030 г., а также высокие цены на СПГ в Европе и Азии порядка 400 долл./тыс. м3 и совокупный рост экспортной выручки до 7,6 трлн руб. в 2030 г. В высоком сценарии экспорт составляет примерно две трети доходов газовой отрасли.

При этом все рассматриваемые сценарные условия по объемам экспорта сжиженного газа ниже предполагаемого достижения производства 100 млн т к 2030 г. в рамках Энергетической стратегии РФ на период до 2050 г., поскольку прогнозируется перепроизводство на мировом рынке СПГ , что создает высокие риски снижения цен и невозможности реализации уже заявленных проектов.

Таким образом, прогнозируется экспорт 200 млрд м3 природного газа в 2030 г. в низком сценарии и 258 млрд м3 в высоком сценарии. При реализации второго сценария российские поставки на внешние рынки лишь немного превысят объемы 2021 г.

Объемы внутреннего потребления изменяются в соответствии с гипотезами о развитии газификации и дополнительном потреблении на востоке страны (+ до 25 млрд м3), в газохимической промышленности (+15–20 млрд м3) и баланса общего роста спроса и развития энергоэффективности [18, 19]. Так, предполагаются совокупные объемы потребления 505 млрд м3 в 2030 г. в низком сценарии и 530 млрд м3 в высоком сценарии при стабилизации индексируемых цен на уровне порядка 9,4 руб./м3, что включает индексацию тарифов в 2024–2025 гг. и последующую инфляцию 4% в год. Так, выручка на внутреннем рынке составляет порядка 4,8–5 трлн руб. в зависимости от сценария.

Несмотря на различие сценариев, в целом по отрасли прогнозируется общее снижение маржинальности, поскольку страны СНГ и Китай получают российский газ по более низким ценам, нежели Европа и Турция. Даже в высоком сценарии общая выручка может вырасти лишь до 12,6 трлн руб. преимущественно за счет СПГ, но существует риск перепроизводства и падения цен на глобальном рынке . Доля экспорта в общей выручке газовой отрасли снизится с 71% в 2021 г. до 44% в низком и 60% высоком сценариях в 2030 г.

При всем этом операционные затраты на старых месторождениях растут, поскольку запасы истощаются, а добыча усложняется [20]. Для разработки новых залежей (особенно на шельфе Арктики и Сахалина) критически необходимы технологии, доступ к которым ограничен санкциями, а также инвестиции, возможности для которых сокращаются за счет снижения доходов и прибыли отрасли. Таким образом, потенциальные возможности для самообеспечения капитальных затрат для реализации заявленных и новых проектов (таких как газохимический комплекс в Усть-Луге, «Мурманский СПГ», запланированные газопроводы) снижаются [21]. Так, свободный денежный поток отрасли (выручка минус операционные затраты) составляет всего 4,2 трлн руб. в 2030 г. в низком сценарии и 7,8 трлн руб. в высоком сценарии. Накопленный объем 2026–2030 гг. 21 и 39 трлн руб. соответственно, чего должно хватить на реализацию проектов общей стоимостью порядка 14–15 трлн руб. (таблица 1).

При этом стоит учитывать, что в случае реализации композиции наиболее неблагоприятных событий (низкие цены на газовых рынках Европы и Азии, новые взрывы на российских экспортных газопроводах или санкции, рост издержек газовой отрасли внутри России) свободный денежный поток может снизиться еще более существенно, чем в низком сценарии.

Учитывая запланированные проекты, которые требуют финансирования до 15 трлн руб. в следующие пять лет, стоит оценить, насколько чувствительны объемы свободного денежного потока отрасли в случае реализации описанной выше композиции наиболее неблагоприятных событий.

Внешние условия, которые могут проявиться в разрушении МГ «Турецкий поток», санкционном ограничении экспорта российского СПГ, могут сократить свободный денежный поток отрасли на 0,5–1 трлн руб. в год.

Рост издержек и себестоимости добычи и транспортировки может снизить доходы отрасли на 1 трлн руб. в год. Высокие процентные ставки и инфляция могут увеличить стоимость реализации проектов (таблица 1) до 15–17 трлн руб.

Таким образом, может случиться такая ситуация, при которой объем необходимых инвестиций составит 15–17 трлн руб. за 5 лет, а объем ежегодного свободного денежного потока – всего 2,2–2,7 трлн руб., чего не хватит для реализации всей инвестпрограммы отрасли. В таком случае правительству и газовым компаниям необходимо иметь согласованный механизм эшелонирования проектов в зависимости от целей развития и в условиях реализации рисков. Более плотное взаимодействие компаний может снижать эти риски.

Таблица 4. Прогнозные оценки финансовых показателей газовой отрасли России в высоком и низком сценариях до 2030 г., трлн руб.

Источники: оценки авторов

Выводы и предложения

Исходя из проделанного анализа следует, что рост физических объемов экспорта не ведет к восстановлению уровня доходов, который газовая отрасль имела до 2022 г., ввиду более низких цен для поставок потребителям в странах СНГ и Китае, чья доля в экспорте увеличивается. Снижение маржинальности экспорта создает риски для роста внутренних цен на газ, а также может способствовать снижению налоговых поступлений от газовой отрасли, что позволит как увеличить налоговое давление, так и изменить роль отрасли для российского бюджета. Роль газовой отрасли в экономике России меняется – от чистого донора с высокой маржинальностью она переходит к отрасли с высоким уровнем внутренних и внешних рисков.

Всё это создает вызовы для российской газовой отрасли и требует переоценки ее роли для всей экономики и выстраивания соответствующей стратегии развития. Для обеспечения устойчивости отрасли в новых условиях предлагаются следующие меры экономической политики.

- Переход от сырьевого экспорта природного газа к комплексным решениям, предполагающим поставки газа совместно с отечественными технологиями, оборудованием и сервисом. Такой подход предложен в [22]. Это позволит создать дополнительную добавленную стоимость и удлинить производственные цепочки, а также компенсирует меньшую маржинальность поставок в новые страны-потребители.

- Более справедливое ценообразование на внутреннем рынке. Для газоемких отраслей (таких, как металлургия, химия) необходимо увязать внутренние цены на газ с конъюнктурой мировых цен на их продукцию. В периоды высоких мировых цен на металлы и удобрения компании могли бы осуществлять дополнительные платежи в сторону газовой отрасли (или бюджета и ФНБ), что позволит создать более справедливую систему распределения доходов.

- Фокус на внутренний рынок и дружественные страны. Необходимо перестать рассматривать внутренний рынок как датируемое направление, а сделать его прибыльным бизнесом. Условия взаимодействия с дружественными странами должны исходить не из политики, а из экономики. Например, скидки и относительно низкие цены в начальные периоды взаимодействия не должны оставаться такими навсегда.

- Оптимизация и более жесткий контроль расходов. Внедрение программ строгого контроля и снижения операционных и капитальных расходов на всех уровнях функционирования газовой отрасли позволит высвободить часть средств для ее развития, или снизить риски роста издержек. Важно отметить, что при формировании государственной макрофинансовой политики следует учитывать влияние процентных ставок или курса рубля на устойчивость таких системообразующих отраслей как газовая.

- Распределение рисков в новых проектах. Для реализации новых капиталоемких проектов (особенно СПГ) можно было бы привлекать нескольких партнеров (в т. ч. международных из дружественных стран) для распределения финансовых и технологических рисков. Также стоит усилить взаимодействие между крупными российскими компаниями. Особенно в рамках проектов «Мурманский СПГ» и МГ «Волхов – Мурманск» (ПАО «Новатэк» и ПАО «Газпром») и разработки шельфа о. Сахалина и экспортного МГ дальневосточного маршрута (ПАО Газпром» и ПАО «НК «Роснефть») [6], что позволит снизить риски по этим проектам и более справедливо распределить доходы.

- Учет условий при принятии инвестиционных решений (курс, стоимость денег/стадия развития российской экономики, цены на мировом рынке, контрактные цены с третьими странами). Правительству стоит выработать для отрасли новую методику и инструменты реакции на ухудшение условий реализации проектов с их приоритизацией.

Российская газовая отрасль стоит на перепутье. Эпоха «легких» доходов от европейского экспорта завершилась.

Ее будущая устойчивость будет определяться не столько объемами добычи, сколько способностью адаптироваться к новой реальности: работать на менее маржинальных рынках, эффективно обслуживать растущий внутренний спрос, осваивать новые технологии в условиях санкций и управлять нарастающими рисками. Успех потребует не только усилий самих компаний, но и гибкой, продуманной политики государства в области налогового регулирования и международного сотрудничества.

Использованные источники

- Трегубенко Ф. В. Устойчивое развитие ТЭК России в условиях санкций коллективного Запада // Российский внешнеэкономический вестник. 2024. №. 1. С. 107-117.

- Конопляник А. Великий перелом в мировой энергетике // Эксперт. 2023. Т. 4. С. 54-57.

- Громов А. И., Кондратьев С. В., Широв А. А. Внутренний рынок газа на историческом перепутье // Энергетическая политика. 2023. №. 9 (188). С. 14-25.

- Крюков Я. В. Риски функционирования российской газовой отрасли в новейших условиях // Арктика XXI век. 2024. №. 2 (36). С. 71-92.

- Зотиков Н. З. Нефтегазовые и ненефтегазовые доходы, их роль в формировании доходов бюджетов // Вестник евразийской науки. 2020. Т. 12. №. 4. С. 39.

- Конопляник А. А. Девять «Сахалинов» или один? // Монокль. 2025. №49. С. 31-39.

- Конопляник А. А. Новые внешние вызовы для России в газовой сфере и возможные ответные меры // Энергетическая политика. 2022. №. 10 (176). С. 34-53.

- Дёмина О. В. Пространственная организация рынков продукции топливно-энергетического комплекса России // Пространственная экономика. 2024. Т. 20. №. 1. С. 63-95.

- Пылин А. Г. Проблемы и перспективы энергетического экспорта России в условиях санкций // Российский внешнеэкономический вестник. 2024. №. 6. С. 99-116.

- Ван Ц. Газовое сотрудничество Китая и России в условиях санкционной политики Запада: будущие перспективы и выбор стран-посредников // Международная торговля и торговая политика. 2025. Т. 11. №. 3. С. 26-33.

- Ткаченко С. Л. Газовый союз России, Казахстана и Узбекистана: региональный и евразийский контекст // Известия Санкт-Петербургского государственного экономического университета. 2024. №. 2 (146). С. 7-12.

- Юань В. Необходимость сотрудничества Ирана и России в сфере развития газовой отрасли и мировой торговли газом // Геополитика и экогеодинамика регионов. 2025. Т. 11. №. 1. С. 25-35.

- Белогорьев А. М. Перспективы экспорта российского газа // Энергетическая политика. 2023. №. 11 (190). С. 42-55.

- Белогорьев А. М. Перспективы экспорта российского газа в новых условиях // Энергетическая политика. 2022. №. 6 (172). С. 6-17.

- Филимонова И. В. и др. Мировой рынок СПГ: структурные особенности и прогноз развития // Neftegaz. Ru. 2023. №. 2 (134).

- Сайгаткина С. Рынок газа в России ищет внутренние силы // Энергетическая политика. 2022. №. 5 (171). С. 6-15.

- Терентьева А.С., Гайворонская М.С. Перспективы энергоснабжения регионов России в условиях реализации климатической политики и энергоперехода // Экономические и социальные проблемы России. 2025. №. 1 (61). С. 65-80.

- Семикашев В., Гайворонская М. Возможности и ограничения развития российской газовой отрасли в условиях санкций на перспективу до 2030 г. // Энергетическая политика. 2023. №. 9 (188). С. 26-39.

- Гайворонская М. С. Проблемы и перспективы развития газовой отрасли на внутреннем рынке в условиях санкций // Экономическая наука современной России. 2023. №. 2. С. 95-110.

- Сендеров С. М., Рабчук В. И. Старые и новые угрозы энергобезопасности России в сфере газа // Энергетическая политика. 2020. №. 11 (153). С. 84-95.

- Гайворонская М.С. Проблема финансового обеспечения инвестиционной деятельности российской газовой отрасли на период до 2030 г. // Научные труды. Институт народнохозяйственного прогнозирования РАН. 2024. № 4. С. 164-180.

- Гайворонская М.С., Семикашев В.В., Янков К.В. Отечественные газовые технологии и их применение в экспортной политике при поставках природного газа в страны Глобального Юга // Проблемы прогнозирования. 2026. №2.