Журнал «Стимул» №3 / 2025

Читать в pdf версии

Развитие российской экономики в период после начала специальной военной операции дает массу пищи для размышлений. Экстремальный режим, в котором функционировала отечественная экономика, подсветил многие ее положительные и отрицательные стороны. Оценка того, что происходило в этот период в российском хозяйстве, важна прежде всего для выработки эффективных мер экономической политики, направленных на преодоление негативных тенденций, которые стали накапливаться в 2025 году.

За последние двадцать лет российская экономика переживала кризисы самой разнообразной природы. Однако при всем своеобразии кризисов 2008–2009, 2014–2015, 2020 годов все они были относительно непродолжительными: действие негативных факторов продолжалось не более трех-четырех кварталов. В этих условиях формирование мощного антикризисного пакета мер поддержки экономики позволяло не только противодействовать спаду, но и обеспечивать мощный импульс развития в фазе выхода экономики из кризиса.

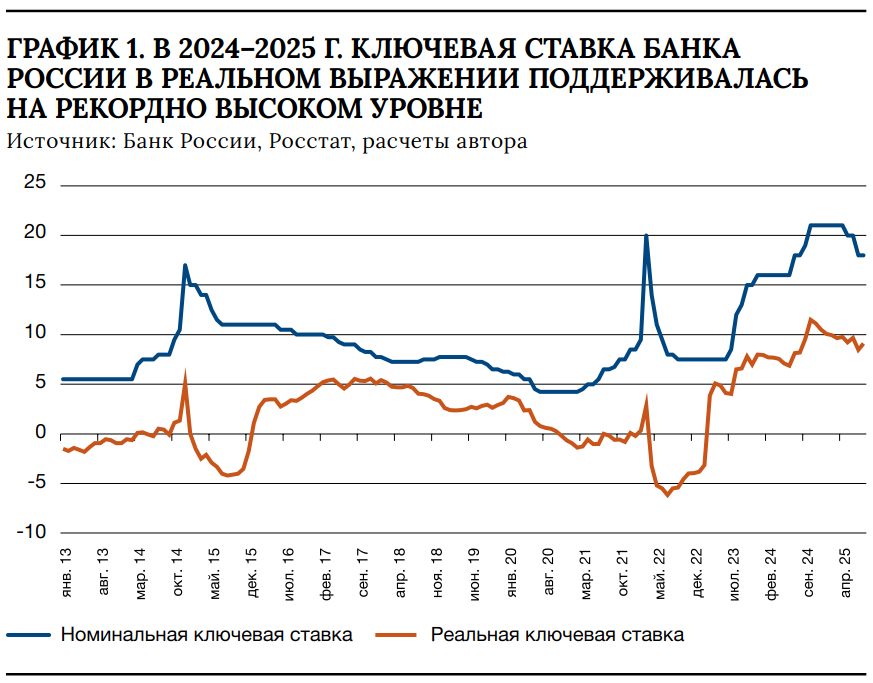

В 2022–2025 годах ситуация сложилась иначе. Мощный антикризисный пакет, поддержанный стимулирующей денежно-кредитной политикой, позволил уже летом 2022 года перейти к стадии активного восстановления экономической активности. Однако сохранение и даже усиление санкционного давления, необходимость отвлечения значительных ресурсов на нужды СВО требовали сохранения механизмов поддержки и в 2023–2024 годах. Но факторы роста в этот период складывались таким образом, что в экономике формировались дополнительные ограничения развития, которые снижали эффективность мер антикризисной политики. Наиболее часто упоминаемый фактор торможения – сверхвысокая (10–12% годовых) реальная ключевая ставка ЦБ, сохранявшаяся в течение долгого времени – около 11 месяцев. Однако важно рассмотреть этот сюжет в более широком контексте экономической политики, чтобы понять, как было бы разумно ее настроить на решение текущих и перспективных задач, стоящих перед реальным сектором экономики. Для этого нам потребуется более подробно описать механизмы формирования экономической динамики после начала СВО.

На войне как на войне

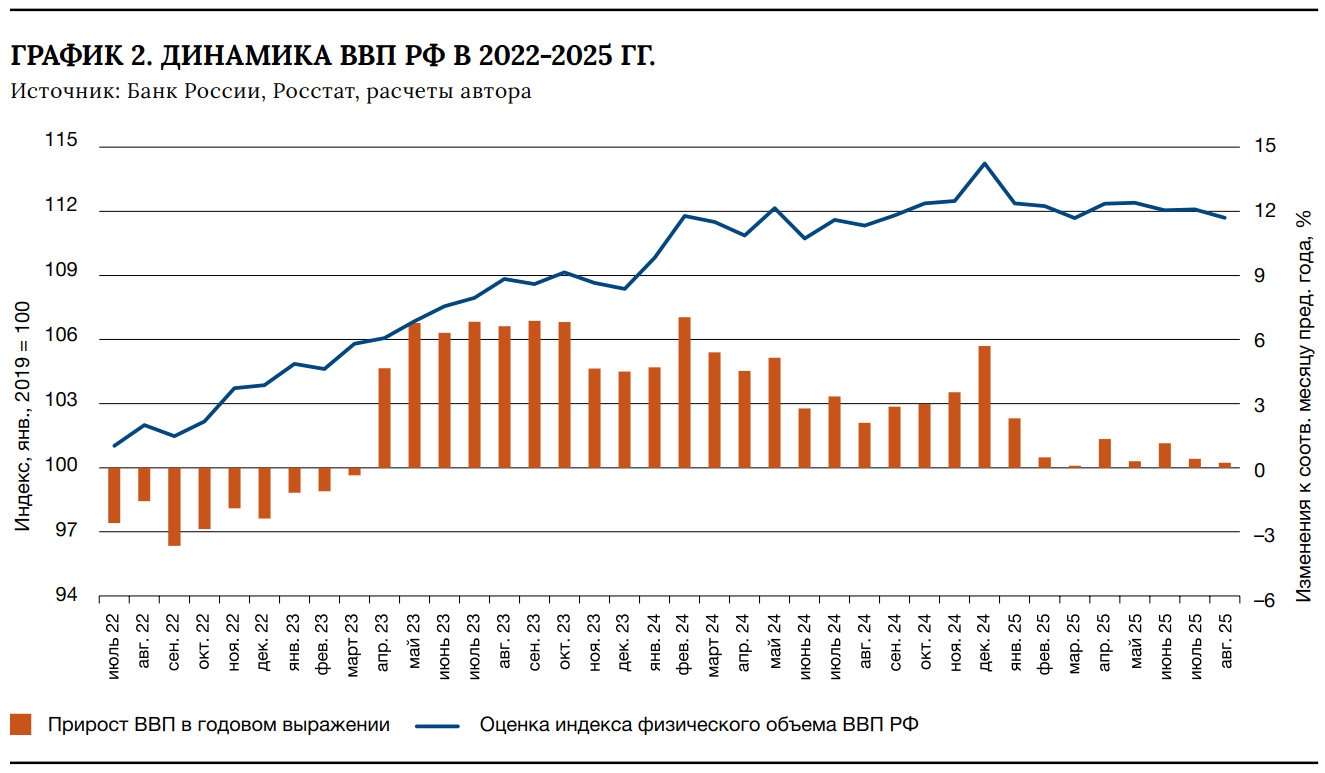

После февраля 2022 года российская экономика столкнулась с беспрецедентными ограничениями внешнего характера, а также с уходом ряда западных компаний с российского рынка. Парировать такой шок без усилий государства было невозможно. Нужно также отметить, что к 2022 году еще продолжалось действие предыдущего антикризисного пакета, сформированного в период коронакризиса 2020 года. Однако его действия было недостаточно, поэтому до осени 2023-го для противодействия внешнему давлению пришлось одновременно задействовать стимулы бюджетного и монетарного характера. Сравнивая российскую экономику с самолетом, можно сказать, что на нем был включен форсажный режим сразу обоих двигателей. Это привело к тому, что спад ВВП ограничился одним – вторым – кварталом 2022 года, а по глубине составил 4,9% (для сравнения: в течение трех последовательных кварталов сокращения в период кризиса COVID-19, с четвертого квартала 2019 года по второй квартал 2020-го, ВВП сжался в общей сложности на 8,5%). Уже в июне 2022 года сформировались условия для постепенного восстановления экономической активности, а в апреле 2023-го удалось перейти к стадии роста. В этот период в экономике отмечался режим отрицательных ставок в реальном выражении.

Главными факторами роста в 2022–2023 годах были: занятие российским бизнесом освободившихся ниш на внутреннем рынке и связанное с этим импортозамещение «простых» товаров; наращивание выпуска оборонной продукции; относительно благоприятная внешнеэкономическая конъюнктура. Рост производства сопровождался наращиванием инвестиционной активности как у бизнеса, так и у государства.

Однако форсированный рост экономики уже к середине 2023 года сформировал ряд дисбалансов. Прежде всего российская промышленность далеко не всегда могла быстро предложить российским потребителям товары необходимого качества, а перестройка логистики и ориентация во внешней торговле на дружественные страны не позволила насытить внутренний рынок импортными товарами.

На этом фоне происходила перестройка структуры занятости, сопровождавшейся гонкой заработных плат. Рост доли реального сектора в экономике потребовал большого количества кадров среднего и высокого уровня квалификации. В отдельные месяцы 2024 года спрос на трудовые ресурсы превышал фактические параметры рабочей силы в стране. Рост уровня оплаты труда в ходе конкуренции за работников дополнительно разгонял потребительский спрос. Нужно признать, что российский рынок труда оказался не готов к резкому изменению структуры экономического роста. Система подготовки кадров попросту не могла мгновенно перестроиться на новые параметры спроса.

Ставки вверх

Разбалансировка спроса и предложения, сопровождавшаяся ростом цен, потребовала от экономических властей действий. Одним из наиболее серьезных из них стало ужесточение денежно-кредитной политики.

Уже в июле 2023 года начался первый цикл повышения ключевой ставки, который продлился шесть месяцев. В этот период реальная ключевая ставка повысилась с 4,25 до 8,5% в годовом выражении, то есть более чем вдвое. Российская экономика перешла к стадии роста, которая опиралась преимущественно на бюджетный импульс.

Однако инфляция почти не отреагировала на эти действия ЦБ. Низкая эластичность инфляции от изменения ставки была, среди прочего, связана с активной накачкой спроса через бюджетный канал. Таким образом в экономике сформировался очень своеобразный механизм перераспределения финансовых ресурсов, который был настроен на приоритетное удовлетворение запросов обороны и безопасности, а также на поддержку отдельных проектов национального значения.

Пока сохранялись высокие темпы роста экономики, модель экономического роста, опирающаяся на бюджетный импульс, функционировала. В то же время главным тормозом экономической динамики стал не спрос, а дефицит предложения. Например, в 2024 году промышленное производство выросло на 5,6%, а розничный товарооборот – на 7,7%. В первом полугодии 2025-го – на 0,8 и 2,1% соответственно.

Производство стало замедляться опережающими темпами под воздействием удорожания оборотного капитала. При этом инвестиции в новые проекты частного бизнеса, активно увеличивавшиеся в конце 2022 года и в 2023-м, начали сворачиваться. Дополнительным, ограничивающим рост фактором, стали ограничения на поставки продуктов российского экспорта.

Традиционно считается, что импорт – это прямой вычет из экономической динамики. Однако в условиях дисбаланса спроса и предложения в 2024–2025 годах его рост мог бы стабилизировать ситуацию на внутреннем рынке.

Основная проблема высоких ключевых ставок 2024–2025 годов заключается в том, что они оборвали зарождавшийся инвестиционный цикл внебюджетных инвестиций, который был ответом частного сектора на структурные изменения в российской экономике. С учетом того, что средние сроки реализации инвестиционных проектов у нас составляют примерно три года, можно было рассчитывать на то, что на рубеже 2025 и 2026 годов сформируется дополнительный объем предложения, ориентированный на современную структуру спроса. Но этого не произошло.

Начавшейся в июле 2024-го очередной цикл повышения ключевой ставки закончился в октябре. Она достигала 21%, а реальная ключевая ставка – 12,5%. Этот уровень уже не просто препятствовал инвестиционной деятельности. Он самым угнетающим образом повлиял на тех производителей, которые не имели надежной поддержки из бюджета. Началось постепенное сокращение спроса на промежуточную продукцию (сырье и материалы), а затем и общее замедление роста производства. Одним направлением сворачивания экономической активности стало строительство, другим – гражданское машиностроение.

Следует заметить еще одну особенность цикла повышения ключевой ставки. Каждый раз, когда она переходила на новый уровень, происходило увеличение спроса из-за ожидания очередного повышения цен и снижения доступности кредита, которое не способствовало торможению инфляции.

Экономика любой крупной страны представляет собой сложный механизм с большим количеством межотраслевых взаимодействий, поэтому смена направления развития требует времени. Анализ экономической динамики в 2024–2025 годах показывает, что главным фактором снижения экономической активности стала не сама по себе высокая ключевая ставка, а длительность периода, когда она находилась на рекордных уровнях. С августа 2024-го по июнь 2025-го реальная ключевая ставка превышала 10%. Цикл замедления производства транслировался все новым и новым секторам экономики. Если сначала это были предприятия автопрома, производства строительных материалов, железнодорожной техники, то к осени 2025 года спад в гражданской промышленности стал носить фронтальный характер.

Реальный сектор российской экономики в наибольшей степени пострадал от долговременного сохранения экстремально высокой ключевой ставки. Однако в сфере услуг тоже появились негативные тенденции. Экономика постепенно лишалась подпитки первичными доходами, которые формировались в реальном секторе. Произошло пресловутое охлаждение, но не было преодолено действие ограничений развития. Скорее, их набор увеличивался.

Можно высказать предположение, что, если бы цикл повышения ключевой ставки в 2023–2024 годах был более коротким, многих негативных последствий для экономической динамики можно было избежать.

Рассогласование двигателей

Постепенное замедление в гражданском сегменте российской экономики привело к тому, что к первому кварталу 2025 года бюджетного импульса хватало для того, чтобы обеспечить рост на уровне 1,4% по отношению к первому кварталу 2024 года, когда рост ВВП в годовом выражении составлял 5,4%. Еще драматичнее складывалась ситуация с инвестициями, которые в первом квартале 2025-го выросли на 8,7%, а во втором – лишь на 1,5%. Возвращаясь к образу летящего самолета, можно сказать, что теперь он не просто пытался лететь с одним двигателем, а боролся с обратной тягой второго двигателя, который работал в реверсивном режиме.

Здесь необходимо отметить, что сохранение положительной экономической динамики в первом полугодии 2025 года было обеспечено ростом государственных расходов, который стал возможен в связи с донастройкой налоговой системы. Однако модель роста, основанная на бюджетных расходах, начинает себя исчерпывать.

Основными ограничениями модели бюджетного стимулирования нужно признать ее относительно слабое влияние на среднесрочный производственный потенциал, узость каналов поддержки экономики, необходимость финансирования бюджетного дефицита в условиях высоких ставок и связанный с этим рост процентных обязательств.

Положительный импульс, который сохранялся со стороны предприятий ВПК и некоторых других связанных с бюджетом производств, в условиях 2025 года обеспечивал позитивную динамику промышленного производства, но уже не формировал значимый мультипликативный эффект.

При этом масштаб этого сектора позволял удерживать динамику промышленности от перехода в область отрицательных значений.

Дополнительный негатив экономической динамике добавила неблагоприятная ситуация с экспортом углеводородов, где, с одной стороны продолжали действовать ограничения санкционного характера, а с другой – формировались тенденции к снижению мировых цен, что с учетом дисконтов на российские поставки сдерживало доходы энергетических компаний и нефтегазовые доходы бюджета.

В целом внешнеэкономический компонент в 2024–2025 годах был практически выключен из экономического роста, что сильно сужало маневр ресурсами и предъявляло дополнительные требования к бюджетной политике. Есть основания полагать, что такая ситуация сохранится и в среднесрочной перспективе.

Таким образом к осени 2025-го в экономике сформировались тенденции активного снижения экономической активности и ее сегментации на растущий сектор ВПК и сжимающуюся гражданскую экономику, взаимное влияние которых друг на друга сокращалось.

Длинные императивы

Возникло сразу несколько императивов экономической политики, которые должны выполняться для удержания стабильности в экономической системе.

Первый состоит в нахождении баланса между решениями в области бюджетной и денежно-кредитной политики. При этом снижению ключевой ставки не существует разумной альтернативы. Весь вопрос в том, как быстро оно будет происходить. Здесь многое будет зависеть от бюджета. Чем менее значимым будет бюджетный импульс, тем более активно будет снижаться ключевая ставка.

Вторая важнейшая задача – донастройка структуры бюджетных расходов. Приоритеты остаются неизменными – обеспечение обороноспособности и безопасности, поддержание социальной стабильности. Но еще одним приоритетом должны стать проекты научно-технологического лидерства. С учетом того, что расходы бюджетной системы достигли уровней, которые можно считать предельными для текущего состояния российской экономики, бюджетная система вступает в фазу консолидации, предполагающую не столько сокращение параметров бюджета, сколько перераспределение расходов между отдельными направлениями.

Что касается влияния бюджета на экономическую динамику, можно сделать несколько предположений. Во-первых, высокий приоритет социальных расходов позволяет рассчитывать на позитивное влияние бюджета на спрос домашних хозяйств и уровень жизни населения как минимум в среднесрочной перспективе. Во-вторых, поддержка оборонных производств и проектов научно-технологического лидерства должна способствовать сохранению позитивного влияния этого сегмента экономики на производство и инвестиции. В-третьих, в целом общая бюджетная консолидация будет ограничивать позитивный вклад бюджетных расходов в формирование экономической динамики.

В целом задача бюджетной политики в 2026–2028 годах, по-видимому, сводится к обеспечению суммарного нейтрального вклада государственных расходов в формирование ВВП. При этом основная роль в обеспечении роста экономики естественным образом ложится на денежно-кредитную политику, которая должна обеспечить выход российской экономики из стадии охлаждения.

Тем не менее простое снижение ключевой ставки уже не решает задач оживления экономической активности. В среднесрочной перспективе от бюджетной политики требуется определенный маневр в пользу расходов наиболее производительного характера, обеспечивающих расширение среднесрочного потенциала экономического роста. Прежде всего речь идет о поддержке инвестиций в активную часть основных фондов. Здесь, например, важное значение может иметь донастройка параметров федерального инвестиционного налогового вычета. Снижение ключевой ставки также высвободит часть расходов, которые идут на субсидирование высоких ставок. Каждый процентный пункт снижения ключевой ставки, по нашим оценкам, дает бюджету дополнительно около 200 млрд рублей.

Одновременно с этим было бы целесообразно осуществить аудит существующих бюджетных льгот и мер поддержки промышленности. Представляется, что их состав и объем не всегда отвечают критериям эффективности как в части поддержки экономики в целом, так и отдельных ее сегментов. За счет этого можно высвободить дополнительные ресурсы на увеличение производительных расходов бюджета.

Экономическая ситуация, складывающаяся в российской экономике во второй половине 2025 года, предполагает формирование дополнительного пакета поддержки отдельных системообразующих предприятий и секторов экономики. Его задача – парирование возможного ухудшения параметров финансово-экономической деятельности в проблемных точках в целях сохранения общей устойчивости экономики.

Пакет стимулов спроса несмотря на инфляционные риски

В экспертном сообществе продолжается дискуссия относительно того, какие результаты были достигнуты в рамках политики охлаждения экономического роста. Однако очевидно, что одним из ее результатов стало формирование значительного отложенного спроса в результате повышения нормы сбережения и общего уровня неопределенности. Этот спрос представляет собой ресурс, которым можно будет воспользоваться на переходе от охлаждения к ускорению экономики. По нашим оценкам, реализация отложенного спроса домохозяйств может обеспечить дополнительный прирост ВВП на уровне 0,5 процентного пункта. Для этого требуется добиться снижения склонности населения к сбережению и сближения темпов роста доходов и расходов населения. Это возможно при условии достаточно быстрого снижения ключевой ставки и ставок по депозитам. Определенную роль в росте спроса в 2025 году может сыграть анонсированное решение о повышении ставки НДС.

Снижение ставок по депозитам может довольно быстро изменить сберегательную модель поведения населения. В то же время это в основном отразится на использовании текущих доходов. Что же касается объемов средств на депозитных счетах, то их серьезное движение, по нашим оценкам, возможно только по достижении уровня доходности, в реальном выражении близкого к нулевому, и при истечении сроков вкладов по высоким процентам. То есть не ранее чем весной 2026 года.

Политика поддержки экономики со стороны спроса сопровождается и определенными рисками. В частности, если падение выпуска в реальном секторе продолжится, тенденция к росту занятости последних лет может развернуться, что приведет к сокращению доходов населения и снижению уровня потребления. Эту тенденцию, если она будет иметь массовый характер, вряд ли сможет переломить даже сокращение сбережений на фоне снижения ставок по депозитам. Поэтому понадобятся действия по поддержке занятости на системообразующих предприятиях.

Вторым ограничением является покрытие дополнительного спроса импортом. Поэтому целесообразно сочетать меры поддержки спроса с дополнительными действиями по защите внутреннего рынка, особенно там, где есть конкурентоспособные мощности либо вводятся в строй новые производства. Кроме того, по мере снижения ключевой ставки можно рассчитывать и на ослабление курса рубля, что дополнительно будет сдерживать импорт.

Рост потребительского спроса в силу его значимости для экономики (около 50% от ВВП) должен привести к увеличению производства в гражданском секторе, росту спроса на сырьевые товары и комплектующие. В перспективе можно рассчитывать и на увеличение инвестиций в реальном секторе.

В части инвестиций в основной капитал необходимо стимулировать спрос на машины и оборудование, затраты на которые в последние годы существенно отстают от динамики инвестиций в целом. Можно предложить следующие меры стимулирования инвестиций:

- расширение программы субсидирования покупки/лизинга отечественной сельскохозяйственной и дорожной техники;

- обновление парка автомобильной и дорожной техники в государственном секторе за счет отечественной продукции;

- опережающее бюджетное авансирование затрат, связанных со строительством и модернизацией инфраструктурных объектов, реализацией национальных проектов.

Риски стимулирования спроса в условиях низкой безработицы связаны с возобновлением гонки зарплат и ускорением инфляции. По этим причинам пакет стимулов должен быть ограниченным и составлять не более 1% ВВП – этого будет достаточно для обеспечения хоть и низких, но положительных темпов роста экономики по итогам 2025–2026 годов. Реализация такого пакета поддержки экономики возможна за счет перераспределения расходов бюджетной системы в процессе выполнения бюджета в 2026 году. Возможно, это потребует краткосрочного увеличения параметров дефицита бюджета.

Трудности, с которыми сталкивается бюджетная система, еще раз показали, что задача достичь макрофинансовой стабильности крайне сложно решается в условиях замедления темпов экономического роста. Рост ВВП – это увеличение доходов населения, бизнеса и государства. В связи с этим наряду с действиями тактического характера необходимо повысить приоритет экономического роста среди целей экономической политики, как в его количественной, так и, что не менее важно, в качественной составляющей. При ориентации экономической политики на достижение этой цели появится возможность осуществлять более широкий маневр ресурсами и в бюджетной сфере.

В целом можно было бы ставить задачу преодоления признаков переохлаждения экономики в первом полугодии 2026 года. Следующей задачей может быть запуск нового инвестиционного цикла на основе восстановления спроса. В более отдаленной перспективе речь может идти о постепенном восстановлении положительного влияния на экономику внешней торговли.