Журнал Эксперт №15 10-16 апреля 2023

Чем удивила экспертов российская экономика в 2022 году, какой динамики ждать от нее в 2023-м, насколько производительны военные расходы и где границы эффективности ручного управления экономикой — об этом «Эксперт» беседует с Александром Шировым, директором Института народнохозяйственного прогнозирования РАН

Высотка на Профсоюзной с лентой Мебиуса на фасаде для российских экономистов место, безусловно, намоленное. Организованный в 1963 году, на волне оттепельного энтузиазма, академический Центральный экономико-математический институт (в новенький «дом с ухом» ЦЭМИ въехал в 1978-м) дал стране не одну плеяду блестящих ученых.

Первая их когорта была воодушевлена задачей оцифровать плановое хозяйство, оптимизировать его работу с использованием расчетов на ЭВМ. Красивая утопия захлебнулась, но новые поколения экономистов-математиков с неугасающим упорством продолжили пытливо изучать хозяйственную реальность с использованием методов точных наук.

В 1986 году на базе ряда подразделений ЦЭМИ от него отпочковывается Институт экономики и прогнозирования

научно-технического прогресса, который после ренейминга пять лет спустя приобретает актуальное наименование — Институт народнохозяйственного прогнозирования (ИНП) РАН. Сегодня это ведущий прогнозно-аналитический экономический think tank с очень приличной экспертизой по макроэкономике и значительному числу отраслей и рынков российского хозяйства.

С 2020 года ИНП возглавляет 48-летний Александр Широв, за четверть века прошедший в институте все марши карьерной лестницы. Известный экономист, член-корреспондент РАН, один из постоянных собеседников и комментаторов «Эксперта». Прошлой весной в интервью нашему журналу Широв дал четкий концептуальный слепок новой модели работы отечественной экономики эпохи санкционной войны (см. «Новая парадигма развития» в № 19 за 2022 год), которая в основных своих чертах прошла проверку временем. Но вот количественные макропрогнозы Широва образца апреля прошлого года оказались не слишком точны. С их обсуждения мы и начали нашу очередную беседу.

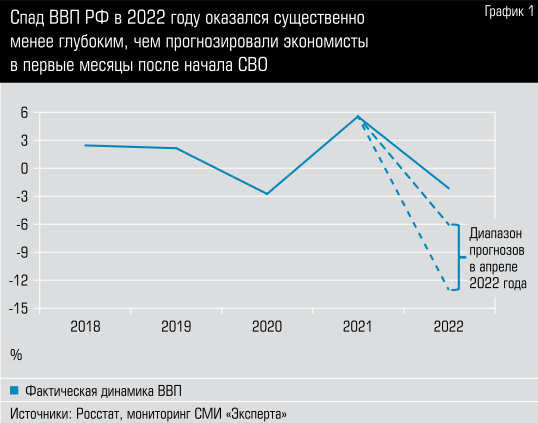

— Александр Александрович, как же так получилось, что ваши экономические прогнозы, сделанные весной 2022 года, так сильно разошлись с реальностью? В апреле прошлого года вы прогнозировали спад ВВП по итогам года в шесть процентов, по факту он ограничился 2,1 процента. Конечное потребление домашних хозяйств сжалось на 1,8 процента, а не на 7,5, как вы оценивали. Ну и самой шокирующей вышла разбежка по динамике инвестиций в основной капитал: вместо 17-процентного падения мы получили рост на 4,6 процента. Как вы это можете объяснить? Какие факторы вы либо не увидели, либо недоучли год назад?

— Результаты, показанные Россией в 2022 году, лишний раз говорят о том, что мы склонны недооценивать нашу экономику. И уж точно совершенно себе не представляют особенностей ее функционирования те люди, которые накладывали на нас санкции. У нас довольно сложная экономика, с большим количеством прямых и обратных связей, которые компенсируют любое негативное воздействие как внешних, так и внутренних экономических шоков.

Теперь что касается наших прошлогодних оценок. Справедливости ради оговорюсь, что весенний макроэкономический прогноз нашего института по сравнению с другими все-таки оказался более реалистичным: как вы помните, тогда звучали оценки спада ВВП в 10 и даже 13 процентов. Ключевым фактором, отрицательно влияющим на экономический рост, в прошлом году мы считали сжатие импорта. Ведь это негативно влияло сразу на три элемента — спрос населения, промежуточное потребление и инвестиционный спрос. В нашей с вами прошлогодней беседе я сформулировал тезис, что скорость восстановления российской экономики будет определяться интенсивностью восстановления импорта. Так и произошло. А вот скорость восстановления, которую импорт продемонстрировал во втором полугодии 2022 года, мы, да и все эксперты, явно недооценили.

— Скорость перестройки логистических каналов и расчетных схем во внешнеэкономической деятельности, продемонстрированная российским бизнесом, оказалась действительно феноменальной. Но разве не более значимым, чем отскок импорта, фактором поддержки экономики стало резко активизировавшееся импортозамещение?

— Действительно, процессы импортозамещения идут, и они довольно ощутимы. Но нужно различать мгновенное импортозамещение и длящееся. Мгновенное — это когда есть какой-то станок, который стоит на российском предприятии и при определенных условиях начинает выпускать ровно такую же продукцию, которая ранее покупалась по импорту. Вот такой резерв сравнительно некапиталоемкого импортозамещения на действующих производственных мощностях был задействован у нас в прошлом году. Как и импортозамещения в услугах, особенно в цифровых сервисах. Кстати говоря, масштаб этих резервов тоже недооценивался.

Но гораздо больший объем продукции, поступающей по импорту, требует создания новых производств, технологических прорывов, НИОКР и так далее. Мы это называем длящимся импортозамещением. И здесь наши успехи пока что более скромные.

— Учитывая неожиданный рост инвестиций в 2022 году, который «Эксперт» окрестил инвестиционным чудом, как раз можно предположить, что именно инвестиционно емкое импортозамещение объясняет этот феномен.

— С инвестициями история запутана, как детектив. В прошлом году объем вложений в основной капитал по полному кругу субъектов экономики превысил 30 триллионов рублей, увеличившись за год в текущих ценах на пять с половиной триллионов. Неслыханная величина, о которой мы давно мечтали. Правда, по отношению к ВВП норма накопления составила лишь 21 процент вместо 25 процентов, которые мы считаем необходимыми для инвестиционного рывка, но тем не менее.

Однако с точки зрения технологической структуры инвестиций основной прирост, оставляя за скобками вооружения и военную технику, был достигнут за счет строительно-монтажных работ, а не закупки машин и оборудования. Доля машин и оборудования в структуре инвестиций за год снизилась сразу на четыре процентных пункта (с 39,5 до 35,5 процента), и есть основания полагать, что эта тенденция продлится и в 2023-м. Аналогичный провал мы получили в 2014–2015 годах после первого пула санкций, тогда просадка этого элемента в структуре инвестиций составила 10 процентных пунктов, с 40 до 30 процентов.

— Вы оцениваете снижение этой части инвестиций негативно?

— Я просто хочу сказать, что инвестиции в строительство, в инфраструктурную базу окажут значимый положительный эффект на потенциальные темпы экономического роста только тогда, когда вместе с ними будут созданы новые предприятия, которые будут насыщены оборудованием и заработают на полную мощь. В этом случае инфраструктурные проекты дадут импульс развитию регионов их локации. Пока что мы видим, что инвестиционный спрос поддержали только крупнейшие инфраструктурные проекты, в структуре инвестиций выросла роль государства и резко упала роль частного бизнеса. Государство сыграло свою положительную роль, но требуется переходить к стимулированию инвестиционной активности бизнеса.

— Я недавно посетил заполярные стройки «НоваТЭКа», связанные с их СПГ-проектами. Это внушительные проекты на десятки миллиардов рублей. Это никак не вписывается в вашу картину мира.

— Ваш пример скорее исключение. Мы получили снижение инвестиционного спроса практически во всех сегментах,

кроме совсем крупного бизнеса, который или был поддержан государством, или, как в случае с «НоваТЭКом», имел свои резоны для завершения крупных инвестиционных проектов.

— И поэтому вы ожидаете, что инвестиционный рост не продолжится в 2023 году?

— Да, я считаю, что риски отрицательной динамики инвестиций в этом году очень высоки. Прежде всего потому, что влияние государства на экономическую динамику за счет антикризисной политики будет естественным образом уменьшаться.

Что касается непроизводственной части инвестиций, прежде всего жилищного строительства, то и здесь мы уже видим постепенное сворачивание льготных ипотечных программ, с одной стороны, и сжатие спроса на недвижимость — с другой. Сильной прибавки в экономическую динамику жилищное строительство в 2023 году давать уже не будет.

— А почему нельзя продолжить стимулирующую политику? Фонд национального благосостояния наконец-то распечатан для инвестиционных трат. Начинают обсуждаться новые источники финансирования инвестиций, такие, например, как патриотические облигации. Это даже если оставить за скобками эмиссионные или квазиэмиссионные источники, с которых не грех снять табу с учетом масштабов стоящих перед нашей экономикой вызовов.

— Если мы смотрим на 2023 год, а в особенности на 2024-й, мы понимаем, что по причинам, связанным с ограничениями на увеличение дефицита, бюджетный импульс роста инвестиций будет постепенно ослабевать. Чтобы экономическая динамика при этом вышла в плюс, потребуется задействовать другие каналы и инструменты. Понадобится задействовать заемное финансирование. При этом на первых порах рыночное кредитование вряд ли заработает в тех объемах, которые необходимы для обеспечения инвестиционной деятельности на нормальном уровне. Значит, нужны другие институты финансовой системы, а именно разнообразные институты развития — ВЭБ.РФ, Фонд развития промышленности и другие. Параллельно нужно пытаться структурно менять наполнение инвестиционной деятельности, повышая эффективность вложений, поддерживая преимущественно такие проекты, которые повышают потенциал экономического роста и эффективность экономики. Вопрос эффективности капитальных вложений становится ключевым.

Углеводородный экспорт: провала не ждем

— Какой вклад в экономическую динамику текущего года внесет внешняя торговля?

— Как я уже сказал, мы видим довольно энергичное восстановление импорта. Раз импорт восстанавливается, значит, чтобы оплачивать его, нам имеет смысл поддерживать высокие уровни добычи и экспорта наших ключевых сырьевых товаров. Да, мы имеем сегодня чувствительные дисконты при их продаже, но, во-первых, оценки их размера, похоже, завышены, а во-вторых, они будут постепенно снижаться. Торговый баланс неизбежно будет сужаться, но вывоз капитала сохранится в довольно серьезных объемах. Если мировая экономика не свалится в глобальный или в череду крупных локальных кризисов и сохранит темпы роста хотя бы на уровне двух процентов, спрос на углеводороды и другие ключевые товары российского экспорта будет устойчивым. Это даст нам возможность поддержать физические объемы экспорта и, соответственно, добычи и производства по нефти, нефтепродуктам и углю. По природному газу продолжится спад, который будет частично компенсирован наращиванием производства и вывоза СПГ.

— В нефтянке вы не ожидаете спада в связи с полным развертыванием санкций и ценовых ограничений против нефтепродуктов российского происхождения?

— Не ожидаем. И главное, что нас в этом убеждает, — это поведение наших нефтегазовых компаний, которые и во второй половине прошлого года, и в первые месяцы 2023-го инвестиции в добычу не сбрасывают. Значит, они видят спрос.

— Это воодушевляет, особенно если нефтянку не передавят экстраординарными разовыми налогами для поддержки бюджета. Шокирующий бюджетный дебют 2023 года: за два месяца дефицит федерального бюджета достиг

почти 90 процентов запланированной годовой отметки. Как вы оцениваете ситуацию? Это конъюнктурный провал

или предвестник бюджетной катастрофы?

— Не вижу ничего страшного. Просто меняются механизмы финансирования в рамках ряда направлений бюджетных трат. Резкий скачок расходов в январе — это как раз история про то, что меняется механизм авансирования части расходов, по-видимому в основном связанных с оборонкой, но не только. Например, наш институт, как бюджетное учреждение, тоже почувствовал изменение процедур.

— Да, но этот технический фактор совпал с пике нефтегазовых доходов…

— Нефтегазовые доходы дальше валиться сильно не должны. В том числе как результат оперативных решений Минфина по смене ценовой базы для расчета НДПИ и пошлин в нефтянке. В целом по итогам 2023 года мы ожидаем дефицит бюджета в пределах пяти триллионов рублей, это чуть меньше трех процентов ВВП, при плановой цифре дефицита в 466-ФЗ 2,4 триллиона. Тем не менее это вполне умеренная величина, никакая не катастрофа. Но, конечно, важно, чтобы эта сумма была направлена прежде всего на инвестиции.

Азы военной экономики

— А производство гаубиц — это инвестиции?

— С формальной точки зрения, согласно методическим указаниям к системе национальных счетов 2008 года, производство вооружений и военной техники длительного использования отнесено к инвестициям. А с точки зрения бюджетной классификации затраты на оборону и безопасность являются текущими расходами.

— Так, может быть, здесь кроется разгадка инвестиционного чуда 2022 года?

— На мой взгляд, оборонные расходы не могут быть решающим фактором роста инвестиций в 2022 году. Что мы знаем. Совокупные расходы на оборону в нашей стране, этого никто не скрывал, до начала СВО достигали 3,5 процента ВВП. В это число входили расходы на поддержание текущей деятельности Вооруженных сил и закупки вооружений. Даже если предположить, что на долю закупок вооружений длительного пользования приходилось 60 процентов всех расходов на оборону, легко понять, что увеличение этих расходов в два раза в 2022 году не даст эффекта, необходимого для роста инвестиций в реальном выражении (то есть за вычетом эффекта роста цен) на 4,6 процента. Я уже не говорю о том, что разворачивание массового производства вооружений — это достаточно сложный процесс, основные результаты которого будут достигнуты за пределами 2022 года. В конечном счете военным нужны не финансовые ассигнования, а конкретные образцы вооружений и техники в требуемых количествах. А это уже не про макроэкономику.

Поэтому я бы не переоценивал вклад военных расходов в формирование экономической динамики и в 2022 году.

— Почему? Выросший гособоронзаказ начал уже зримо «растекаться» по экономике, задействуя по цепочкам межотраслевых связей все большее количество смежников первой, второй и так далее очереди.

— Давайте разбираться. Конечно, я согласен с тем, что оборонные расходы с экономической точки зрения неверно рассматривать как непроизводительные. Более того, оборонные расходы имеют сравнительно высокий мультипликатор по сравнению с другими направлениями бюджетных затрат. В свое время мы с коллегами в институте делали такие оценки. Так, перед кризисом 2020 года один рубль социальных затрат бюджета формировал примерно 0,65 рубля дополнительных доходов в экономике (ВВП), расходы на здравоохранение — 0,73 рубля, государственные инвестиционные расходы — 0,8 рубля, а вот расходы на национальную оборону — 0,89 рубля.

Такой высокий мультипликатор определялся большим объемом взаимодействий в системе кооперационных связей ОПК и достаточно низкой зависимостью от импорта. Конечно, в долгосрочном плане вложения в сектора человеческого капитала (образование, здравоохранение) обладают большим длящимся мультипликативным эффектом, но если говорить о вкладе в текущее формирование экономической динамики, то здесь вклад оборонки один из самых высоких. Но пытаться использовать высокий мультипликатор оборонной промышленности для решения чисто экономических проблем я бы не советовал.

— Считается, что именно Вторая мировая война помогла Америке окончательно выбраться из Великой депрессии.

— А раздутый оборонный сектор советской экономики стал очевидным фактором, приблизившим конец СССР. Минимальные оценки доли ОПК в советской экономике составляют примерно 12 процентов ВВП. Как я уже отметил, сейчас доля оборонки в российской экономике как минимум вдвое ниже. В этом смысле военная нагрузка у нас существенно ниже. Правда, напрямую сравнивать не вполне корректно. Мы имеем сегодня другую экономику, другую эффективность.

— В отличие от физики рассчитать оптимум военных расходов в экономике невозможно. Если он превышен, это становится ясно уже постфактум.

— Директор нашего института академик Юрий Васильевич Яременко во второй половине 1980-х предупреждал руководство страны, что оборонная нагрузка в СССР избыточна, что она тормозит развитие страны, и предлагал пути решения этой проблемы через поэтапное реформирование ОПК и превращение его в один из локомотивов роста.

Тиражирование успешного опыта

— Вернемся снова к нашему прошлогоднему разговору. Вы говорили, что критическим мпортозамещением в стратегических отраслях должно заняться государство. Оправдались эти надежды? Государство хотя бы приступило к этой работе?

— Мы увидели усиление механизмов ручного управления экономикой. Проектный подход сейчас реализован российскими министерствами и ведомствами на очень высоком уровне. Мы видим это на примере ключевых проектов импортозамещения национальной важности. Взять хоть создание авиалайнера МС-21. Но проблема в том, что у нас слишком большая экономика, специалистов в исполнительной власти на все проекты не хватит. Государство просто не сможет решить конкретные проблемы каждого предприятия в адресном режиме. Требуется запустить механизмы устойчивого экономического развития с использованием инструментов регулярной экономической политики. А здесь ключевое звено, повторю, организация механизмов заемного финансирования.

— Дело не только в финансировании. Есть проблема хозяйственной координации игроков внутри отраслевых цепочек и особенно между производителями разных отраслей.

— Все-таки давайте исходить из того, что бóльшая часть проблем в области импортозамещения прекрасно решается частным бизнесом. Однако в отраслях жизнеобеспечения либо чувствительных для поддержания национальной безопасности — авиастроение, микроэлектроника, критические информационные технологии, энергетическое и атомное машиностроение — государство должно активно подключаться. Здесь нужны инструменты квазибюджетного многоканального финансирования, безусловно на возвратной основе, но по субсидируемым, нерыночным ставкам. Иначе ни о каком экономическом росте речи идти не может.

— Но пока тот же ФРП довольно ограниченный по масштабам финансирования инструмент. ВЭБ.РФ с момента запуска реформы институтов развития в конце 2020 года пока лишь нащупывает механизмы масштабной работы.

— Все представители реального сектора, с кем я общаюсь, крайне позитивно отзываются о работе ФРП. Если я не ошибаюсь, в прошлом году фонд выдал кредитов больше, чем за весь предыдущий период своей деятельности.

— Тем не менее абсолютные объемы кредитов ФРП в масштабе всей экономики незначительны.

— Как сказать. Счет идет уже на десятки миллиардов рублей. Конвейер набирает обороты. В свое время академик Виктор Викторович Ивантер говорил, что создание института финансирования — важная вещь, но еще более важная — тиражирование успешного опыта. Сейчас происходит подобное тиражирование.

Нетбэк по-прежнему с нами

— Хотелось бы коснуться вопроса инфляции. После скачка потребительских цен в марте-апреле прошлого года мы имели беспрецедентную по продолжительности, с середины мая по середину сентября, дефляцию, затем рост цен возобновился, но сохраняется на весьма умеренном уровне. Продолжается дефляция цен производителей в промышленности. С чем это связано, на ваш взгляд? Мы касались в прошлом интервью проблемы нетбэка. За прошедший год удалось продвинуться в ее решении?

— Есть проблемы, которые кардинально решить трудно, но можно просто замести веником под диван. В данном случае таким «веником» стало сильное укрепление рубля, которое временно убрало проблему нетбэка с повестки дня. Острота проблемы снята, но по факту, кроме рекомендаций ФАС в отношении узкого круга товаров, использования инструментов квотирования и экспортных пошлин, попыток что-либо поменять не было.

Фундаментально вопрос стоит следующим образом: а сохранился ли экспортный паритет в новых, резко изменившихся условиях внешнеэкономической деятельности России? Понятно, что с Европой экспортный паритет уже исчез — вместе с обнулением торговли по ряду товарных позиций. Выдерживается ли паритет по отношению к ценам поставок в дружественные страны? Большой вопрос. Пока твердо можно сказать одно: сильное укрепление рубля в прошлом году нивелировало нетбэк, обуздало инфляцию и здорово поддержало экономику — в отличие от ситуации 2020 и 2021 годов, когда промежуточные цены росли быстрее, чем на конечную продукцию.

Прогнозы 2023 года: минус или плюс?

— Каковы, на ваш взгляд, ключевые риски для российской экономики в 2023 году?

— Безусловно, это внешнеэкономическая ситуация.

— Вы имеете в виду новые витки санкций либо ужесточение вторичных санкций против дружественных России стран и компаний?

— Нет. Я считаю, что главный риск — это замедление темпов роста мировой экономики. На этом висит спрос на ключевые позиции нашего экспорта. Это фактор более важный, чем санкции.

Вторая развилка — это инвестиции. Больше наращивать объемы строительно-монтажных работ, по-видимому, не получится, даже по чисто технологическим причинам. По вводу жилья вряд ли мы получим сильный прирост в этом году. По коммерческому строительству будет спад. Остается только инфраструктурное строительство, но тут тоже не просматривается новых мегапроектов.

— Роста инвестиций в отечественное производство машин и оборудования вы не видите?

— В макроэкономическом масштабе процессы здесь еще недостаточно заметны. А вот импорт машин и оборудования

продолжает восстанавливаться, и это, безусловно, позитивный фактор для динамики инвестиций и роста экономики.

Что касается потребления домашних хозяйств, то здесь значимой переменной является объем социальных платежей и зарплаты бюджетников. Тут нас ждет скорее позитивная история, потому что не за горами старт кампании по выборам президента. Безусловно, есть еще эффект доходов, которые получают участники СВО, включая мобилизованных граждан.

— Заявленный Путиным резкий рост МРОТ повлияет на повышение реальных доходов?

— Вероятно. Хотя насколько сильно этот фактор сыграет, сказать сложно. Что касается потребления домашних хозяйств, то чрезвычайно важный фактор его динамики — отложенный спрос. Именно этот фактор «выстрелил» в первом постпандемийном 2021 году, когда потребление в реальном выражении увеличилось на 10 процентов. Сейчас история с отложенным спросом может повториться. С той лишь разницей, что на этот раз он в большей степени концентрируется в высокодоходных группах населения.

— Какой вы сегодня даете прогноз динамики российского ВВП в 2023 году?

— Базовый сценарий нашего прогноза исходит из небольшого сокращения ВВП, на 0,7 процента. Спад будет обусловлен снижением инвестиций в размере около трех процентов. Заметьте, мы, как и в прошлом году, оцениваем экономическую динамику не слишком консервативно в сравнении с другими экспертами. Большинство из них прогнозирует бóльшую глубину спада. Парадокс состоит в том, что у Министерства экономического развития сейчас более позитивный взгляд на развитие экономики, чем у большинства экспертов. Возможно, у них просто больше информации в части инвестиционной деятельности и внешнеэкономических операций.

— Ваш коллега по институту Марат Наильевич Узяков на страницах «Эксперта» дает существенно более оптимистичный прогноз. По его оценкам, экономический рост в стране может составить от четырех до шести процентов. Главред «Эксперта» Татьяна Гурова пришла к аналогичным выводам, оценив суммарное влияние пяти позитивных факторов общеэкономической динамики в 2023 году. Это системное импортозамещение, выстраивание новой логистической инфраструктуры, повышение уровня жизни, интеграция и освоение новых регионов, ускоренное развитие ВПК. У вас есть контраргументы?

— Я исхожу из того, что позитивные результаты, которые продемонстрировала российская экономика в 2022 году, не устранили всех проблем, связанных с новой геополитической ситуацией. Просто часть из них была перенесена на будущие периоды.

Восстановление импорта при сохраняющихся ограничениях на экспорт приводит к тому, что чистый экспорт как фактор роста практически выключен из игры. И это в лучшем случае. Соответственно, ситуация будет определяться внутренними факторами. Что мы имеем здесь? Вклад государственного потребления в экономическую динамику ограничивается масштабами дефицита бюджета. В инвестициях растет государственный сегмент, но частные инвестиции в целом продолжают снижаться, и так будет вплоть до выхода экономики на устойчивую траекторию роста.

Потребительский спрос в сложившихся условиях носит подчиненный по отношению к экономическому росту характер. В существенной степени на него может влиять социальная политика государства. В этой конфигурации и с учетом ограничений по доходам потенциал экономического роста находится вблизи отметки в два процента.

Радикально изменить сложившуюся ситуацию может активная стимулирующая политика государства, но для ее реализации нужно иметь уверенность в том, что затраченные ресурсы будут использованы с необходимым уровнем эффективности, а для этого нужно, чтобы экономика окончательно адаптировалась к новым условиям.

Таким образом главная задача текущей стадии адаптации российской экономики состоит в том, чтобы повысить потенциал роста до тех самых четырех–шести процентов, о которых говорят коллеги, через повышение эффективности государственных инвестиционных вложений, снижение зависимости от критического импорта, стабилизацию цен, развитие механизмов заемного финансирования, социальную поддержку населения, переформатирование внешнеэкономической деятельности. Задача также состоит в том, чтобы период структурной адаптации не затянулся и ограничился двумя-тремя годами.