Монокль №49 (1414). 1-8 декабря 2025

Самые острые вопросы, стоящие перед российской экономикой, обсуждались на Конференции по макроэкономическому и макроструктурному анализу и прогнозированию, прошедшей в Российской академии наук и посвященной 90-летию академиков Виктора Ивантера и Юрия Яременко.

Для начала — общая характеристика. Что представляет собой наша экономика сейчас? В своем докладе «О сбалансированности многоуровневой экономики» ведущий научный сотрудник Института народнохозяйственного прогнозирования (ИНП) РАН, главный экономист ВЭБ РФ Андрей Клепач рассказал, что топливно-энергетический комплекс сейчас, как и в советское время, выполняет не только традиционную функцию поставки энергии, но и структурную, балансирующую функцию.

Что касается более сложных отраслей, известно, что за 1990-е и начало 2000-х мы потеряли не только ВПК, но и значительную часть того, что по международной классификации относится к высоко- и среднетехнологичным производствам или даже к наукоемкому сектору в целом, за исключением финансов, где мы сильно рванули вперед. Да, последние семь-восемь лет доля наукоемкого сектора растет. Сейчас, по данным Росстата, она составляет 22%, а если брать базовую материальную часть, то где-то 12%. Но это все еще существенно ниже, чем в США и Европе: там за 30% с лишним.

Отказ от обработки стал следствием мнения, что наши производства настолько неэффективны, что только уничтожают добавленную стоимость. Якобы, экспортируя сырье, мы высвободим ресурсы и получим бóльшую добавленную стоимость за счет реализации нашей природной ренты. Но жизнь показала, что мы не можем жить без собственной переработки — и не только из-за санкций и блокады. По мнению Андрея Клепача, без нее не получается ни выстроить длинные производственные цепочки, ни обеспечить нормальную занятость.

И вот сейчас на первый план выходят идеи экономического и технологического суверенитета, необходимости восстановления отсутствующих производственных цепочек. И с этим, и с импортозамещением по-прежнему сложно. В целом доля импорта во внутреннем спросе (по счету использования) составляет примерно 16%. До начала блокады и санкций было 20%. То есть некоторые подвижки идут. Однако если мы возьмем наши машиностроительные отрасли, то вся добавленная стоимость, по Росстату, где-то 1,7% ВВП (с ремонтом — 2%). При этом технологический импорт, который соотносится с машиностроением, составляет почти 4% ВВП. На НИОКР мы сейчас тратим чуть меньше 1% ВВП, а импортируем результаты НИОКР на 1,5%, с досчетом ноу-хау — до 2%. Проблема в том, что чем качественнее ресурс, тем выше его сложность и тем выше зависимость от импорта. Так что так называемый качественный переход в экономике у нас до сих пор не завершился и крайне уязвим.

Тут стоит пояснить, что в экономике качественные ресурсы — это те, для которых их качественные показатели (например, уровень очистки сырья от примесей, технологический уровень комплектующих) или уникальные свойства важнее количества. Соответственно, качественный переход в экономике — это когда предприятия перестают компенсировать нехватку какого-либо ресурса большим количеством аналога более низкого качества, а для повышения эффективности своей работы приобретают более качественное сырье или комплектующие. Напомним, значительная часть комплектующих, катализаторов, качественного сырья и т. д. для производства «отечественных» качественных ресурсов до сих пор поступает из-за рубежа.

С импортозамещением и восстановлением обработки связан еще один вызов, который стоит перед нашей экономикой. Речь идет о структуре занятости, а точнее, о соотношении качественной и некачественной рабочей силы. Главный экономист ВЭБ РФ считает, что от экономики низких зарплат мы должны переходить к экономике высоких зарплат. В то же время политика ЦБ, по его мнению, не приспособлена и не готова к тому, что доходы населения будут расти, а экономика — развиваться. В условиях стагнации экономики или доходов населения ЦБ может балансировать и с переменным успехом давить инфляцию, но в периоды роста эта система не работает.

При этом у населения останется огромный навес сбережений, который сейчас не может реализоваться на потребительском рынке из-за высоких процентных ставок. Его нужно будет как-то «распустить», не создав проблем в экономике. Возможно, нужна новая модель жилищной политики — обеспеченность жильем у нас ниже, чем в Китае, — и/или создание массового производства отечественных потребительских товаров длительного пользования (о вариантах новой жилищной политики см. «От ипотеки — к новой модели рынка», «Монокль» № 41 за 2025 год).

Рост экономики: без нового качества не будет темпов

Андрей Клепач предупреждает: когда бюджетный импульс иссякнет или сократится, есть шанс войти в стагнацию формата 2014‒2020 годов (напомним, средние темпы роста ВВП в этот период составляли 0,4% в год), и это вполне вероятный сценарий даже при ослаблении санкций, если не будет меняться макроэкономическая политика.

С этим тесно связан вопрос качества экономического роста, который в своем докладе «Качество роста в современной российской экономике» рассмотрел член-корреспондент РАН, директор ИНП РАН Александр Широв. Он рассказал, что главным приоритетом для нас сейчас является обеспечение национальной безопасности, а значит, военно-промышленный комплекс. Следующий по приоритетности — ТЭК, и хотя он больше не драйвер экономического роста, институциональная поддержка ему обеспечена. Третий приоритет ― научно-технологическое развитие. Проблема в том, что даже на этот довольно высокий приоритет третьего порядка средств уже не хватает.

Конечно, у нас есть дешевая и доступная энергия, у нас есть сырье, у нас есть строительные мощности, которые возникли благодаря ряду крупных проектов (Олимпиада в Сочи, саммит АТЭС, строительство трубопроводной системы и т. д.). У нас также есть важнейший ресурс — емкость внутреннего рынка, существенно бóльшая, чем у многих стран, которые нас окружают.

Однако все перечисленное — это массовые ресурсы. А с учетом ограничений на качественные ресурсы, которое мы сейчас получили из-за санкций, мы попадаем в замкнутый цикл ухудшения параметров экономического развития. Вот как это работает: экономика растет, значит, в ней производится больше товаров. Для производства большего количества товаров, если рост экстенсивный, требуется большее количество массовых ресурсов. Для удовлетворения выросшего спроса на эти массовые/первичные ресурсы требуется инвестировать в производство этих ресурсов. Такие инвестиции очень капиталоемкие, и они так или иначе начинают приводить к росту издержек на производство. Соответственно, если в экономике не происходят технологические сдвиги, мы получаем устойчивое снижение темпов роста и его качества.

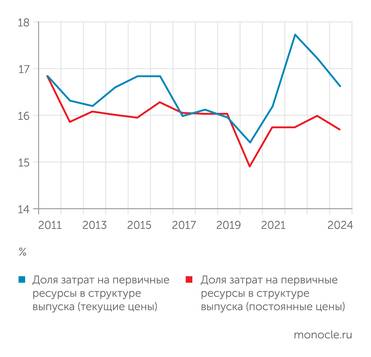

Если посмотреть на долю затрат на первичные ресурсы в структуре выпуска всей российской экономики в текущих ценах, мы увидим, что никакого существенного ее снижения не происходит. Снижение означало бы, что мы либо переходим на более качественные ресурсы, либо более эффективно используем массовые — и то и другое подразумевало бы повышение качества роста экономики. Если же посмотреть на динамику в постоянных ценах, станет ясно, что небольшое снижение затрат на первичные ресурсы все-таки происходило, а значит, эффективность российской экономики повышалась, но слишком медленно.

Что касается доли качественной компоненты в росте ВВП (уменьшение использования первичных ресурсов), то в период с 2013 по 2024 год она составляла примерно 10%. Это не много. В развитых странах в периоды активного экономического роста она могла быть и 20, и 30%. По оценкам ИНП РАН, устойчивое развитие нашей экономики достигается при вкладе качественной компоненты в динамику экономического роста в размере не менее 20%.

Интересно также посмотреть на отраслевые мультипликаторы. Нас в первую очередь интересует мультипликатор, характеризующий, насколько увеличивается ВВП при росте объема производства на один рубль. В период с 2011 по 2021 год по большинству отраслей мы видим постепенное снижение этого показателя, а с 2022-го начинается рост. Причем наиболее серьезно мультипликаторы выросли в таких видах деятельности, как производство компьютерного, электронного и оптического оборудования и готовых металлических изделий, то есть в секторах, связанных с ВПК, где с 2022 года увеличилась сложность экономики и отраслевых взаимодействий, а импортная компонента в промежуточном потреблении упала практически до нуля.

Важно отметить, что, несмотря на разнонаправленные процессы в нашей экономике, в том числе кризисы, в период до 2021 года, сложность межотраслевых взаимодействий снижалась. Напомним, чем сложнее экономика, чем сложнее межотраслевые взаимодействия, тем сильнее в ней мультипликативные эффекты и тем к более высокому росту в смежных отраслях (и, как результат, к большему росту всей экономики) приводит рост в отдельном сегменте.

В заключение своего доклада Александр Широв сделал вывод, что приоритет роста экономики нужно срочно поднимать. Если этого не сделать, то ни бюджетные проблемы, ни проблемы в денежно-кредитной политике никаким образом не решатся. При этом отсутствие структурных сдвигов в экономике ведет к стагнации качественных компонентов роста. А если следующим приоритетом за экономическим ростом не будет приоритет его качества, то мы попадем в ситуацию долгосрочной экономической стагнации. Повышение сложности экономики — это путь, который мы обязательно должны пройти.

График 1

Тормоз для развития: доля первичных ресурсов в нашей экономике сокращается слишком медленно

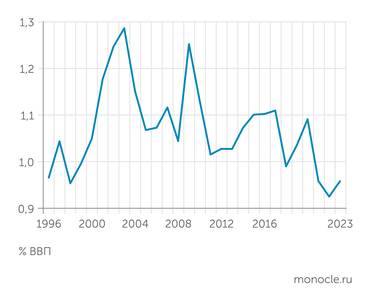

График 2

Расходы России на НИОКР сейчас всего 1% ВВП

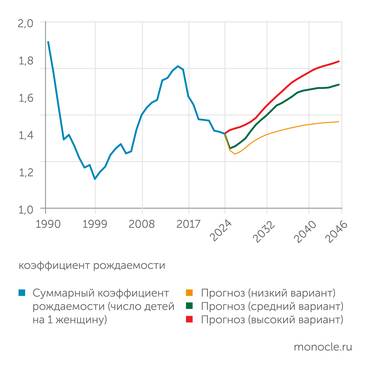

График 3

Даже в высоком варианте прогноза Россия не достигает минимального уровня вопроизводства

Готовиться к старости, поддерживать рождаемость

И тут мы сталкиваемся еще с одним вызовом. Для повышения сложности экономики требуется повышать качество рабочей силы или, иначе, человеческого капитала. Причем делать это придется в весьма сложных демографических условиях. Как раз об этом был доклад «Моделирование демографической динамики и демографического потенциала» члена-корреспондента РАН, директора Центрального экономико-математического института РАН Альберта Бахтизина.

Этот вопрос несколько сложнее, чем кажется на первый взгляд, так как долгосрочные демографические процессы в XXI веке стали характеризоваться резкими нелинейными колебаниями ключевых показателей ― коэффициента рождаемости, уровня продолжительности жизни и так далее. Например, в Южной Корее, невзирая на стабильность почти всех экономических показателей, суммарный коэффициент рождаемости (СКР) снизился с 1,2 в 2015 году до 0,72 в 2024-м. В Китае после отмены политики «одна семья —один ребенок» СКР не только не увеличился, но и снизился — с 1,7 в 2017 году до 1,0 в 2024-м. В России СКР сначала вырос с 1,3 в 2005 году до 1,79 в 2015-м, а потом снова упал — до 1,4 к 2024 году. Напомним, считается, что для стабильного воспроизводства этот показатель должен быть равен 2,1.

Анализ Альберта Бахтизина показал, что, при всей инерционности демографических показателей, память механизма воспроизводства социума сохраняется всего два года. В среднем по миру, в том числе в России, устойчивость снижается на пятый год. На седьмой год она исчезает уже для всех стран. Из этого ученый делает вывод: несмотря на то что большинство демографов хорошо представляют причинно-следственные связи внутри краткосрочных периодов, разобраться в долгосрочных тенденциях становится большой проблемой. Мир меняется быстрее, чем аналитический инструментарий в этой области.

Но хотя точные долгосрочные прогнозы построить вряд ли получится, тенденция к старению населения все равно очевидна, а это означает снижение потребительской активности, рост нагрузки на системы пенсионного и социального страхования, медицинского обслуживания, увеличение доли неработающих, увеличение налогообложения работающих, потенциальное сокращение ВВП и т. д.

Если опираться на прогнозы ООН и Росстата, то достижение целевых показателей СКР для России (обозначенных в майских указах президента) — 1,6 к 2030 году и 1,8 к 2036 году — совершенно нереалистично. По прогнозу ООН, Россия не достигнет 1,8 до конца века, а Росстат видит показатель близкий к 1,8 только в рамках «высокого» варианта и только к 2046 году.

На этом фоне государственные меры по повышению рождаемости превращаются из просто нужных в абсолютно необходимые. По оценке Альберта Бахтизина, для достижения СКР 1,8 в России к 2036 году потребуется не только закрепить действующие меры, но и усилить их.

Что касается качественного состава населения, то этот вопрос тесно связан с миграцией. Количественных данных по эффекту от мигрантов для России пока нет, но из исследований по другим странам мира следует, что мигрант без образования — это чистый ущерб, а мигрант с образованием — положительный элемент для экономического роста. Среди прибывших в Россию только 8,77% имеют высшее образование.

В заключение хочется остановиться еще на одном вопросе, который был затронут в рамках дискуссии, когда обсуждалась экономическая целесообразность внедрения технологий ИИ. Напомним, есть исследования, которые показывают, что полностью успешны лишь 5% случаев внедрения ИИ в деятельность компаний. Кроме того, практически ни одна крупная компания не раскрыла сроки окупаемости вложений во внедрение ИИ в свои бизнес-процессы.

Как отметил Александр Широв, внедрение искусственного интеллекта, цифровизации и ряда других новых технологий требует возвращения государственного научно-технологического прогнозирования. Именно оно показывает, сколько стоит внедрение тех или иных технологий и какой экономический эффект от этого мы получаем. По его мнению, задача научно-технологического прогнозирования состоит в том, чтобы из этой воронки технологических решений выбрать набор таких, которые не обрушивают экономику за счет более высокой капиталоемкости и позволяют ей нормально и устойчиво развиваться.